Eine der wichtigsten Aufgaben der Kosten- und Leistungsrechnung eines Unternehmens ist die Kalkulation von Verkaufspreisen. Die Gemeinkosten, also die anfallenden Kosten, die sich nicht genau einer produzierten Einheit oder einer bestimmten erbrachten Leistung zuordnen lassen, spielen hier eine große Rolle. Mit der Prozesskostenrechnung steht der Kostenrechnung dabei ein Berechnungsverfahren zur Verfügung, das auf die verursachergerechte Verteilung der Gemeinkosten großen Wert legt.

Die Ziele der Prozesskostenrechnung

In klassischen Kalkulationsverfahren wie zum Beispiel der Zuschlagskalkulation wird versucht, die Gemeinkosten nach bestimmten Schlüsseln auf die einzelnen Kostenträger umzulegen. Als Kostenträger werden dabei die einzelnen Verkaufsartikel bzw. Leistungen angesehen. Den Fokus legst du als Kostenrechner hier auf die Fertigungseinheit bzw. auf die einzelne Dienstleistung. Die Prozesskostenrechnung verfolgt einen anderen Ansatz. Hier stehen die einzelnen Schritte innerhalb der betrieblichen Leistungserstellung im Vordergrund. Du betrachtest also viele kleinere Teilprozesse, die immer wieder ablaufen. Hier einige Beispiele für solche Prozesse:

- Auslösen von Bestellungen

- Annehmen von Waren oder Lieferungen

- Konfektionierung von Einzelteilen für die Montage

- Lackieren oder Oberflächenbehandlung von Teilen

- Auslieferungen

Die entstandenen Gemeinkosten werden dann genau dem Teilprozess zugeordnet, in dem sie anfallen. So lassen sich zum Beispiel bei einem Unternehmen, das verschiedene Artikel herstellt, durchschnittliche Bestellkosten je Auftrag errechnen. Oberstes Ziel der Prozesskostenrechnung ist eine verursachergerechte Verteilung der Gemeinkosten. Damit

- ermöglicht sie einen besseren Überblick, in welchem Teilprozess genau die Kosten entstehen

- zeigt sie Kostentreiber und damit Einsparpotential auf

- vereinfacht sie die Planung der einzelnen Ressourcen.

Die Definition des Begriffes Prozesskostenrechnung

Methoden, die innerhalb der Kosten- und Leistungsrechnung ihren Fokus auf die Verteilung der Gemeinkosten auf verschiedene Teilprozesse legen, werden unter dem Begriff Prozesskostenrechnung zusammengefasst. Hierbei werden die internen Schritte der Leistungserstellung untersucht, um Kosten und Erlöse zu steuern und zu kontrollieren. Prozesskostenrechnungen funktionieren jedoch nicht alleine, sondern ergänzen die klassischen Vollkosten- und Teilkostenrechnungen.

Die Prozesskostenrechnung einfach erklärt

Mit Hilfe der Prozesskostenrechnung sollen alle Kosten, die im Leistungsprozess anfallen, verursachergerecht aufgeteilt werden. Dazu werden zuerst die einzelnen Teilschritte des Hauptprozesses (also der Leistungserstellung) definiert. Diese Teilprozesse lassen sich mit den Kostenstellen der Vollkostenrechnung vergleichen.

In der Kostenartenrechnung wird auch hier zwischen den Einzelkosten, die genau einem Teilprozess zugeordnet werden können, und den Gemeinkosten unterschieden. In der Kostenstellenrechnung werden die Gemeinkosten dann verteilt. Traditionell mit Hilfe eindeutiger Verteilschlüssel, für prozessbezogene Kosten jedoch werden Kostensätze ermittelt. Hier sprechen die Kostenrechner dann von einem Prozesskostensatz. Abschließend werden dann alle Aufträge unter Berücksichtigung der verteilten Gemeinkosten und der einzelnen in Anspruch genommenen Leistungsschritte abgerechnet.

Im Schema lässt sich die Prozesskostenrechnung so darstellen:

| Kostenartenrechnung | Einzelkosten | Gemeinkosten | ||

| ↓ | Aufteilung auf Teilprozesse (Kostenstellen) | |||

| Kostenstellenrechnung | Gemeinkosten | |||

| ↓ Aufteilung auf die Kostenträger | ↓ Aufteilung auf durchlaufende Aufträge (Kostenträger) | |||

| Kostenträgerrechnung | Einzelkosten | + | Gemeinkosten | |

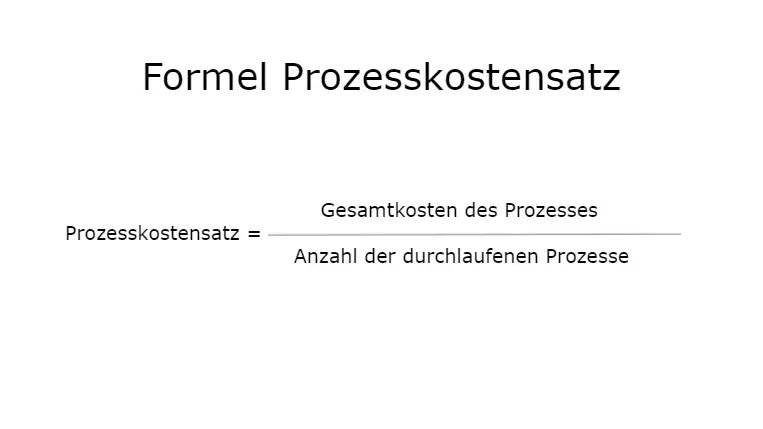

Die Berechnung des Prozesskostensatzes

Einen Prozesskostensatz kannst du recht einfach berechnen, indem du die Gesamtkosten des Prozesses durch die Anzahl der durchlaufenen Prozesse teilst.

Dafür ein Beispiel:

Für den Prozess der Bestellung soll ein Teilprozesskostensatz ermittelt werden. Aus der Finanzbuchhaltung sowie aus der Abteilung Bestellwesen erhältst du diese Zahlen:

Personalkosten aller Einkäufer: 200.000 Euro

Anteilige Miete für Abteilung Bestellwesen: 70.000 Euro

Sonstige Kosten: 20.000 Euro

Porto, Anlieferkosten: 10.000 Euro

Kosten aller Bestellung im Jahr: 300.000 Euro

Anzahl der Bestellprozesse: 30.000 Vorgänge

Prozesskostensatz des Bestellwesens:

300.000 € / 30.000 Vorgänge = 10 € / Vorgang

Beispiel für eine Kostenkalkulation mit Hilfe der Prozesskostenrechnung

Ein Unternehmen hat sich auf die Montage von Getrieben spezialisiert. Für die Kalkulation eines Getriebes soll die Kostenrechnung zwei Teilprozesse berücksichtigen, die für jeden Montageauftrag benötigt werden:

a) die Bestellung und Anlieferung der verschiedenen Einzelteile 10,00 € / Einheit

b) die Konfektionierung der Einzelteile – Prozesskostensatz 8,00 € / Einheit

Die Beispielrechnung unter Berücksichtigung einer Prozesskostenrechnung sieht dann so aus:

| Materialeinzelkosten | ||||

| Material | 120,00 € | |||

| Materialgemeinkosten | 1.200,00 € | |||

| bei einer Fertigung von 1.000 Einheiten im Monat entstehen 120.000 € Einzelkosten, 1.200 € davon sind | 10% | 12,00 € | ||

| Konfektionierung je Vorgang | 8,00 € | |||

| Bestellkosten je Vorgang | 10,00 € | |||

| Fertigungseinzelkosten | ||||

| Montage | 12,00 € | |||

| Fertigungsgemeinkosten | 5.500,00 € | |||

| Energiekosten | 2.000,00 € | |||

| Miete Fertigungshalle | 2.000,00 € | |||

| Sonstige Kosten / Monat | 1.500,00 € | |||

| bei einer Fertigung von 1.000 Stück im Monat entstehen 12.000 € Einzelkosten, 5.500 € davon sind | 46% | 5,52 € | ||

| Herstellkosten | 167,52 € | |||

| Verwaltungsgemeinkosten | 20.000 € | |||

| bei einer Fertigung von 1.000 Einheiten insgesamt im Monat entstehen Herstellkosten von 167.520 € | 12% | 20,00 € | ||

| Selbstkosten | 187,52 € | |||

Die Vorteile der Prozesskostenrechnung

Die verursachergerechte Verteilung von Gemeinkosten ist für die Kosten- und Leistungsrechnung ein erheblicher Aufwand. Oft sind die Beträge gering, doch sie dürfen auf keinen Fall in der Preiskalkulation vernachlässigt werden. Die Vollkostenrechnung arbeitet daher mit Verteilschlüsseln, die zu einem bestimmten Zeitpunkt festgelegt werden. Doch oft ist es gar nicht notwendig, so viel Aufwand zu betreiben. Die Prozesskostenrechnung erlaubt es der Abteilung Controlling, die Gemeinkosten gebündelt zu betrachten und somit effizienter zu arbeiten. Die Sicht auf die einzelnen Teilprozesse im Unternehmen hilft außerdem, die Kosten und Erlöse besser im Blick zu behalten. Prozessdurchlaufzeiten lassen sich gut ermitteln, die einzelnen Schritte leicht visualisieren, Optimierungspotential wird so auch für Mitarbeiter deutlich. Das trägt zu einer höheren Motivation bei. Preiskalkulationen, die unter Berücksichtigung der Prozesskostenrechnung erstellt werden, gelten als realistischer.

Die Nachteile der Prozesskostenrechnung

Für die Auswertungen der Prozesskostenrechnung sind erhebliche Mengen an Informationen erforderlich. Verarbeitet werden nicht nur die Aufwendungen der Finanzbuchhaltung auf den einzelnen Sachkonten und in den Kostenstellen, sondern die typischen Daten der Prozesse wie die Anzahl der ausgeführten Teilprozesse innerhalb einer bestimmten Periode und auch ihre Durchlaufzeiten. Dazu müssen sie definiert, gemessen und bewertet werden. Die Prozesskostenrechnung erfordert also eine abteilungsübergreifende Zusammenarbeit, eine detaillierte Planung und eine ständige Kontrolle. Dennoch ist sie eine rückwärts gerichtete Kalkulation. Sie arbeitet nicht in die Zukunft. Bei der Auswertung der umfangreichen Informationen können moderne Softwaresysteme helfen, mit denen sich alle Abteilungen vernetzen lassen. Beste Bedingungen bieten hier ERP-Systeme, die jedoch als sehr preisintensiv bekannt sind. Für kurzfristige Entscheidungen, wie sie etwa bei Kapazitätsengpässen im betrieblichen Leistungsprozess benötigt werden, eignet sich die Prozesskostenrechnung nicht. In eng umkämpften Märkten kann es außerdem Schwierigkeiten geben, Preise unter Berücksichtigung aller Kosten durchzusetzen.

Für Unternehmen mit einer vielseitigen Sortimentspalette, einer hohen Anzahl von einzelnen Vorgängen in der Leistungserstellung sowie verschiedenen, gut definierbaren Teilprozessen, die immer wieder durchlaufen werden, lohnt es sich, die Prozesskostenrechnung einzusetzen. Prozesskostensätze kannst du leicht errechnen, wenn dir die Informationen (zum Beispiel durch ein ERP-System) zeitnah geliefert werden.