Die Kosten- und Leistungsrechnung eines Unternehmens ist ein Teil des internen Rechnungswesens. Abgekürzt wird sie mit dem Kürzel KLR. Häufig findest du auch den Begriff Kosten- und Erlösrechnung oder auch Betriebsergebnisrechnung. Damit ist auch die Aufgabe dieses Managementbereichs bereits gut umschrieben – es geht um die Auswertung der Kosten und Erlöse im betrieblichen Leistungsprozess mit dem Ziel, die Ergebnisse für die Steuerung der Abläufe zu nutzen.

Die Definition der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung ist ein innerbetriebliches Informationssystem, in dem alle wirtschaftlich relevanten Informationen der Leistungserstellung erfasst und zielgerichtet ausgewertet werden. Sie ist Bestandteil des Rechnungswesens und erstellt ihre Auswertungen für die operative und kurzfristige Planung von Kosten und Erlösen.

Die Abgrenzung der Kosten- und Leistungsrechnung zur Buchhaltung

Ihre Informationen bezieht die Kostenrechnung vor allem aus dem Rechnungswesen, aber auch aus der Materialwirtschaft sowie aus allen anderen Abteilungen. Auch externe Partner liefern Daten. Anders als die Finanzbuchhaltung ist die Kosten- und Leistungsrechnung jedoch nicht an strikte rechtliche Vorgaben wie das Handelsgesetzbuch mit seinen Bilanzierungsvorschriften gebunden. Sie kann daher bestimmte Sachverhalte anders bewerten. Um die Stetigkeit der Arbeit zu gewährleisten, sind hier eindeutige Definitionen und Festlegungen über Rechenwege wichtig. So entsprechen die gewonnenen Erkenntnisse dann besser den tatsächlichen betrieblichen Ereignissen, die darauf beruhende Planung ist realistischer.

Ein typisches Beispiel dafür sind die Abschreibungen – die Finanzbuchhaltung orientiert sich hier an den AfA-Tabellen (AfA: Absetzung für Abnutzung), die die Finanzbehörden veröffentlichen. So werden Computer, Laptops oder Handys nach wie vor mit einer Nutzungsdauer von 5 Jahren berücksichtigt. Heute ist das praxisfremd – viele Geräte sind innerhalb kürzerer Zeit technisch veraltet. In der KLR bist du an die AfA-Tabellen nicht gebunden. Es steht dir also völlig frei, sie über eine kürzere Dauer abzuschreiben und in deinen Kalkulationen jährlich höhere Abschreibungsraten zu berücksichtigen. Das ist gerade für Unternehmen wichtig, die auf die neueste IT-Ausstattung angewiesen sind.

Die wichtigsten Begriffe der Kosten- und Leistungsrechnung leicht erklärt

In der Kosten- und Leistungsrechnung werden alle betrieblichen Prozesse betrachtet, die mit der Erstellung der Leistung zusammenhängen – also die Abläufe in der Produktion von Gütern, bei der Errichtung von Bauwerken oder Anlagen oder beim Erbringen von Dienstleistungen für die Kunden. Monetäres Ergebnis des Leistungsprozesses ist in der Regel der Umsatz des Betriebes.

Unter dem Begriff Kosten werden dann all jene Faktoren verstanden, die in den Prozess der Leistungserstellung eingebracht und dort verbraucht werden. Das sind vor allem Aufwendungen für das Material, für Einsatzstoffe, für notwendige Werkzeuge und so weiter. Dazu zählen aber auch die eingebrachte Arbeitszeit mit allen dazugehörigen Aufwendungen sowie Finanzierungszahlungen. Auch Abschreibungen für die Abnutzung von Vermögensgütern sind Kosten.

Dabei werden die Produkte oder Dienstleistungen selbst, für die die Kosten angefallen sind, als Kostenträger bezeichnet. Die organisatorische Einheit (Lager, Fertigung, Einkauf, Verwaltung…) in der sie entstanden sind, heißt Kostenstelle.

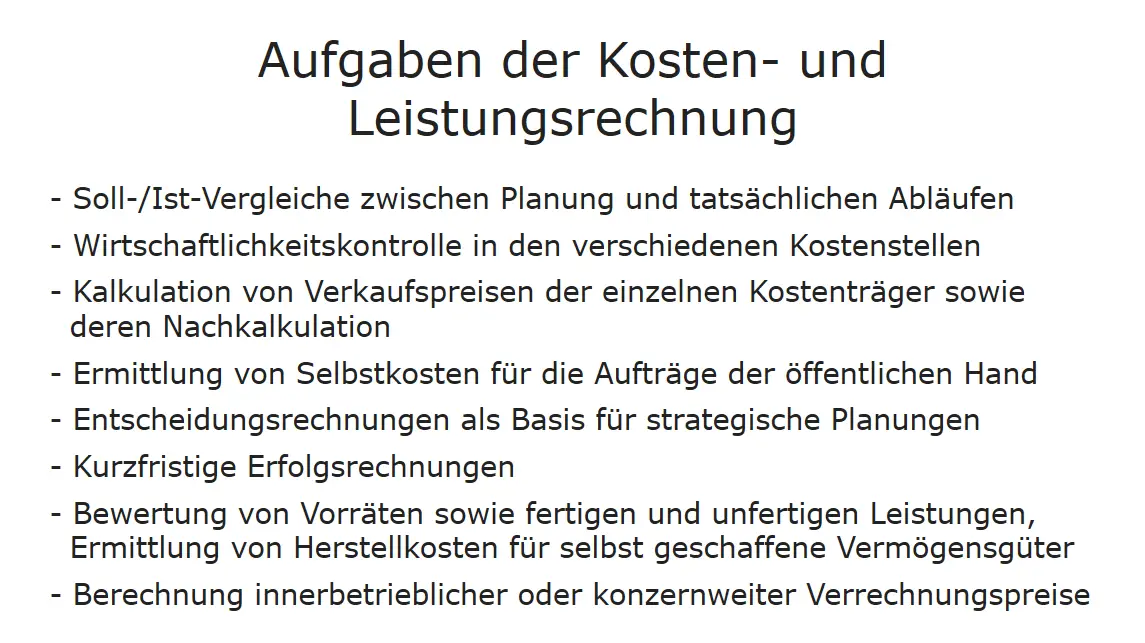

Die Aufgaben der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung richtet sich vor allem an unternehmensinterne Empfänger. Die geordnete Erfassung und systematische Aufbereitung der Informationen ermöglicht verschiedene Analysen und Auswertungen, die recht unterschiedlich genutzt werden:

- Soll-/Ist-Vergleiche zwischen Planung und tatsächlichen Abläufen

- Wirtschaftlichkeitskontrolle in den verschiedenen Kostenstellen

- Kalkulation von Verkaufspreisen der einzelnen Kostenträger sowie deren Nachkalkulation

- Ermittlung von Selbstkosten für die Aufträge der öffentlichen Hand

- Entscheidungsrechnungen als Basis für strategische Planungen (Engpassrechnungen, Make-or-buy-Fragen, Outsourcing)

- kurzfristige Erfolgsrechnungen

- Bewertung von Vorräten sowie fertigen und unfertigen Leistungen, Ermittlung von Herstellkosten für selbst geschaffene Vermögensgüter

- Berechnung innerbetrieblicher oder konzernweiter Verrechnungspreise.

Dabei beziehen die Kosten- und Leistungsrechner ihre Informationen vor allem aus der Buchhaltung. Zusätzlich liefern die betriebliche Statistik und externe Quellen die Daten. Viele Erkenntnisse werden auch durch eigene Analysen gewonnen.

Die Stufen der Leistungsrechnung

Die erste Stufe der KLR ist die Kostenartenrechnung. Die Verantwortlichen unterteilen die verschiedenen anfallenden Aufwendungen

- hinsichtlich der genutzten Produktionsfaktoren: Materialkosten, Personalkosten, Raumkosten, Kapitalkosten, Anschaffungskosten für Wirtschaftsgüter

- nach der Herkunft der Güter: Primärkosten für Lieferungen Dritter, Sekundärkosten für eigene betriebliche Leistungen

- entsprechend der Zurechenbarkeit: Einzel– und Gemeinkosten

- gemäß ihrer betrieblichen Funktion: Fertigungskosten, Kosten der Beschaffung, Vertriebs- und Verwaltungskosten

- nach Abhängigkeit von der Bezugsgröße: variable und fixe Kosten.

Die Kostenstellenrechnung ist die zweite Stufe der Kostenrechnung. Vor allem Gemeinkosten können ja nicht direkt den einzelnen Kostenträgern zugerechnet werden und müssen über Umlageschlüssel verteilt werden. Das gilt vor allem für Hilfskostenstellen, die notwendige Vorleistungen für verschiedene Hauptkostenstellen erbringen.

Abschließend beschäftigt sich die Kostenträgerrechnung in der dritten Stufe mit der Frage, wofür die einzelnen Kosten angefallen sind. Mit einer Kostenträgerstückrechnung werden die Kosten für jedes einzelne Produkt oder für jede Dienstleistung ermittelt. Das ermöglicht eine Vorkalkulation, also eine detaillierte Ermittlung eines kostendeckenden und gewinnbringenden Verkaufspreises. Mit Hilfe einer Kostenträgerzeitrechnung erfolgt die periodengerechte Abrechnung von Kosten eines Kostenträgers, um dann durch die Gegenüberstellung mit dem entsprechenden Umsatz den Erfolg dieses Zeitraums festzustellen.

Die wichtigsten Methoden der Kosten- und Leistungsrechnung

Entscheidend für die Anwendung einer Methode in der Kostenrechnung ist vor allem der Planungshorizont:

- Die Vollkostenrechnung nutzt du für eine mittelfristige Planung der Leistungsprozesse. Diese aufwendige Methode verteilt alle anfallenden Kosten auf die Kostenträger. Dafür wird eine Vielzahl von Daten benötigt, auch aus der Verwaltung, dem Vertrieb oder den Hilfsprozessen in der Fertigung wie dem Lager oder dem Fuhrpark. Auch Informationen aus internen Sachverhalten wie kalkulatorische Mieten oder Zinsen, die gar nicht in der Buchhaltung erfasst werden, werden einberechnet. Nur so stellst du sicher, dass du langfristig auch wirklich alle Kosten mit den Umsätzen deiner Produkte bzw. Leistungen verdienst.

- Die Teilkostenrechnung zielt auf eine kurzfristige Planung. Sie berücksichtigt vor allem die variablen Kosten (Material, Lohnaufwand, direkt zurechenbare sonstige Kosten). Ziehst du diese Aufwendungen vom Verkaufspreis je erstelltem Stück / Einheit ab, so erhältst du den sogenannten Deckungsbeitrag. Dieser steht dann für die Deckung aller Fixkosten zu Verfügung. Damit entfällt eine mühevolle Aufteilung der Gemeinkosten der Abteilung oder des Unternehmens. Die Teilkostenrechnung erleichtert Preisentscheidungen, etwa wenn eine Preisuntergrenze für ein Angebot ermittelt werden soll.

Große Unternehmen sind auf eine detaillierte und abteilungsübergreifende Planung besonders angewiesen. Leitest du einen kleinen Betrieb, reichen die Informationen aus der Buchhaltung oft aus, um eine Kostenkalkulationen zu erstellen – auf eine separate Kosten – und Leistungsrechnung wird dann oft verzichtet. Je umfangreicher das Sortiment und je vielfältiger die verschiedenen Geschäftsabläufe werden, desto wichtiger wird es, sie durch Spezialisten auswerten zu lassen. Mit den gewonnenen Erkenntnissen lässt sich ein Unternehmen effizient und kostenbewusst steuern.