Einzel- und Gemeinkosten sind Begriffe aus der betrieblichen Kosten- und Leistungsrechnung. Unternehmen benötigen die Einteilung ihrer Kosten in diese Kategorien für die Kalkulation ihrer Preise und für das Controlling. Letztlich geht es immer um die Frage, ob rentabel gearbeitet wird und an welchen Punkten es Möglichkeiten für Verbesserungen gibt.

Die Definition des Begriffes Gemeinkosten

Unter Gemeinkosten versteht der Betriebswirtschaftler alle Kosten, die nicht direkt einem Produkt oder einer Dienstleistung zugeordnet werden können. Für die Beurteilung der Leistungserbringung ist es dann notwendig, diese Kosten unter Anwendung bestimmter Schlüssel auf alle beteiligten Artikel oder Leistungen aufzuteilen.

In einer Kostenträgerrechnung sind Gemeinkosten allgemeine Aufwendungen, die innerhalb des Herstellprozesses entstehen und den eigentlichen Kostenträgern nicht direkt zugeordnet werden können. Dabei wird unter einem Kostenträger das Produkt oder die Dienstleistung des Betriebes verstanden, mit dem Umsatz erzielt wird. Bei einem Hersteller für Fahrräder verschiedener Ausführungen und Größen ist jede einzelne Variante ein Kostenträger.

In einer zweiten Methode der Kostenrechnung, der Kostenstellenrechnung, werden einzelne Kostenträgerbereiche zu Kostenstellen zusammengefasst. Gemeinkosten sind dann all jene Kosten, die nicht im direkten Zusammenhang mit der Leistungserbringung der Kostenstelle stehen. Der Radfabrikant könnte die Fertigung von Mountainbikes etwa unter einer Kostenstelle zusammenfassen.

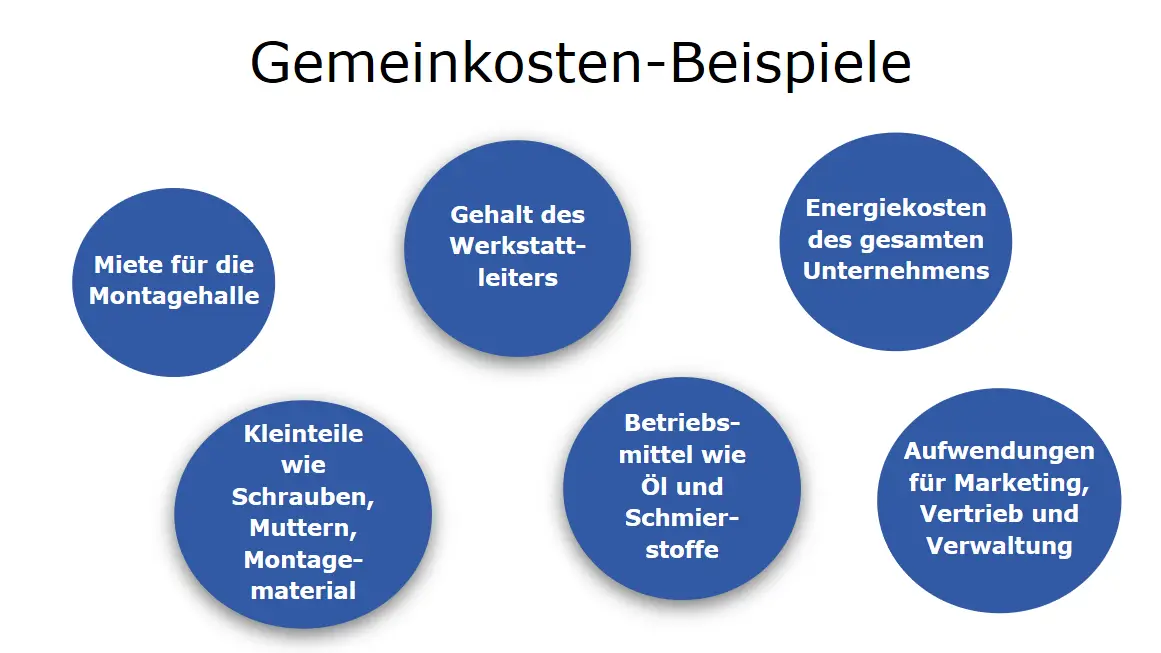

Einzelkosten oder Gemeinkosten – einige Beispiele

Die Abgrenzung von Einzelkosten während des Herstellprozesses ist relativ einfach. Bei der Fertigung von Fahrrädern beispielsweise zählen dazu

- die Materialkosten für ein Stück

- die Personalkosten für die Montage je Rad.

Einzelkosten sind variable Kosten – mit jeder gefertigten Einheit erhöhen sich die Gesamtaufwendungen, meist sogar linear.

Alle Aufwendungen, die sich nicht direkt zurechnen lassen, sind dann Gemeinkosten, zum Beispiel:

- die Miete für die Montagehalle

- das Gehalt des Werkstattleiters

- die Energiekosten des gesamten Unternehmens

- die Aufwendungen für das Marketing, den Vertrieb und die Verwaltung

- Kleinteile wie Schrauben, Muttern, Montagematerial

- Betriebsmittel wie Öl und Schmierstoffe.

Gerade bei den letzten beiden Punkten magst du einwenden, dass sich diese Kosten doch auf jedes Stück herunterrechnen lassen, zum Beispiel anhand von Montagelisten. Das stimmt, zu den echten Gemeinkosten gehören sie nicht. Der Kostenrechner spricht hier von „unechten“ Gemeinkosten, weil bei ihnen nur aufgrund ihres geringen wirtschaftlichen Gewichts auf eine Einzelverteilung verzichtet wird.

Viele Gemeinkosten fallen auch dann an, wenn die Fertigung steht. Daher sind solche Gemeinkosten Fixkosten des Unternehmens. So muss die Miete der Montagehalle auch dann überwiesen werden, wenn der Fabrikant wegen seiner Betriebsferien schließt. Andere Aufwendungen, wie zum Beispiel die Energiekosten, gelten dagegen als variable Gemeinkosten. Ihre Höhe verändert sich mit dem Output der Fertigung.

Primäre und sekundäre Gemeinkosten

Die Informationen für die Kosten- und Leistungsrechnung stammen zum großen Teil aus der Finanzbuchhaltung des Unternehmens. Externe Leistungen werden eingekauft – anhand der Rechnungen für den Strom, die Heizung, das Erstellen von Werbekampagnen etc. können solche Gemeinkosten exakt ermittelt werden. Diese nennt man daher auch primäre Gemeinkosten. Zu ihnen gehören alle Aufwendungen, die sich anhand von Belegen – also auch Verträgen, Kontoauszügen etc. gut berechnen lassen.

Sekundäre Gemeinkosten dagegen sind solche Aufwendungen, die im innerbetrieblichen Leistungsprozess entstehen und erst ermittelt werden müssen. Dieser Vorgang wird auch innerbetriebliche Leistungsverrechnung genannt. Typisches Beispiel dafür sind die Kosten für ein Lager, dessen Räume dem Unternehmen gehören. Gelagert werden Vorräte und Betriebsmittel, die von vielen verschiedenen Kostenstellen genutzt werden. Als sekundäre Gemeinkosten gelten dann

- die kalkulatorische Miete für die Räume

- das Gehalt des Lagermeisters

- die Abschreibungsraten für das Inventar sowie die genutzten Flurförderzeuge

- Heiz- und Stromkosten je Quadratmeter Fläche.

Wofür braucht ein Unternehmen ein Gemeinkostencontrolling?

Als Unternehmer hast du deine Kosten ständig im Blick, verhandelst mit Zulieferern oder Dienstleistern. Dabei stehen oft die Einzelkosten im Mittelpunkt – da wird um jeden Prozentpunkt verbissen gefeilscht. Genauso wichtig sind jedoch die Gemeinkosten. Es nützt nichts, im Materialeinkauf zwei Euro zu sparen, wenn die Strombezugskosten gleichzeitig um 10 Prozent steigen. Erhöhungen bei den Gemeinkosten „schleichen“ sich meist ein – der Strompreis wächst, der Werbemittelanbieter wird teurer, der Heizpreis steigt, ein hoher Krankenstand in der Verwaltung wurde mit einer zusätzlichen Zeitarbeitskraft aufgefangen. Erst ein Gemeinkostencontrolling (heute spricht man sogar schon von einem Gemeinkostenmanagement) erlaubt dir zu erkennen, wann du gegensteuern musst. Das ist der Punkt, an dem absehbar ist, dass die Verkaufspreise deiner Produkte nicht mehr alle Kosten decken und einen angemessenen Gewinn erwirtschaften. Dann musst du reagieren, sonst bist du nicht mehr wettbewerbsfähig.

Mit dem Betriebsabrechnungsbogen (BAB) Gemeinkosten berechnen

Eine häufig angewendete Methode, um die Höhe der Gemeinkosten zu ermitteln, ist der

Betriebsabrechnungsbogen. Hier werden zuerst alle Kosten erfasst, auch die aus der innerbetrieblichen Leistungsverrechnung, und dann auf die beteiligten Kostenstellen und Kostenträger gerecht verteilt. Sind so alle Aufwendungen aufgelistet, können die Zuschlagssätze für Gemeinkosten ermittelt werden. Diese werden für die Kalkulation der Selbstkosten einer betrieblichen Leistung benötigt. Vorlagen für einen BAB, der sich auch auf dein Unternehmen anpassen lässt, findest du im Internet, auch zum kostenfreien Download.

Gibt es Richtwerte für die Gemeinkostenzuschläge?

Das allgemeine Kalkulationsschema berücksichtigt verschiedene Gemeinkosten:

Einzelkosten des Materials

+ Materialgemeinkosten

+ Einzelkosten der Fertigung

+ Fertigungsgemeinkosten (als Prozentsatz von den Einzelkosten der Fertigung)

= Herstellkosten

+ Vertriebsgemeinkosten (als Prozentsatz von den Herstellkosten)

+ Verwaltungsgemeinkosten (als Prozentsatz von den Herstellkosten)

= Selbstkosten

Ziel der Preiskalkulation mit Hilfe von Zuschlagssätzen ist eine gerechte Kostenbeteiligung aller Produkte. Die Höhe eines Gemeinkostenzuschlages kann dabei sehr unterschiedlich sein, Richtwerte gibt es nicht. Abhängig ist er vor allem von der Branche des Unternehmens und auch von der Fertigungstiefe. So wird ein hochspezialisierter Maschinenhersteller, der nur an andere Unternehmen und auf Bestellung fertigt, geringere Vertriebskosten (und damit einen niedrigen Vertriebskostenzuschlagssatz) ausweisen als der Radfabrikant unseres Beispiels. Dieser muss sich im Kampf um private Endkunden mit einer großen Konkurrenz auseinandersetzen. Entsprechend hoch ist sein Vertriebsbudget. Ob die Gemeinkostenzuschläge deines Unternehmens mit anderen Betrieben vergleichbar sind, verrät dir ein Branchenvergleich.