Der interne Zinsfuß ist einer der wichtigsten Begriffe der Finanzmathematik. Mit dem internen Zinsfuß wird die mittlere jährliche Rendite bei Investitionen oder Kapitalanlagen berechnet, die unregelmäßige und schwankende Erträge liefern. Dementsprechend häufig kommt der interne Zinsfuß in der betriebswirtschaftlichen Praxis zum Einsatz. Die Interne-Zinsfuß-Methode wurde ursprünglich entwickelt, um die Wirtschaftlichkeit von Investitions- oder Kapitalanlageentscheidungen zu bestimmen. Auf Grundlage des internen Zinsfußes kann ein Unternehmen verschiedene Investitionen und Kapitalanlagen miteinander vergleichen und entscheiden, welche Alternative am vorteilhaftesten (rentabelsten) ist.

Die Definition des internen Zinsfußes

Der interne Zinsfuß ist der Zinssatz, bei dem der Barwert aller Cashflows einer Investition oder Kapitalanlage gleich Null ist. Anders formuliert ist der interne Zinsfuß derjenige Diskontierungssatz, bei dem sich der Kapitalwert der Cashflows einer Investition auf Null beläuft.

Der interne Zinsfuß wird in der betriebswirtschaftlichen Praxis nicht selten auch als interner Zinssatz oder auf Englisch als Internal Rate of Return (IRR) bezeichnet. Er informiert ein Unternehmen darüber, ob die Rendite eines Investitionsprojektes positiv oder negativ ist. Liegt der interne Zinsfuß über dem Kalkulationszinsfuß, der die Kapitalzinsen einschließlich eines Risikoaufschlags für eine Investition angibt, ist diese Investition über ihre Gesamtlaufzeit gesehen wirtschaftlich. Ergibt sich hingegen ein interner Zinsfuß, der unterhalb des Kalkulationszinsfußes liegt, ist das Projekt wirtschaftlich nicht sinnvoll.

Die Formel für den internen Zinsfuß

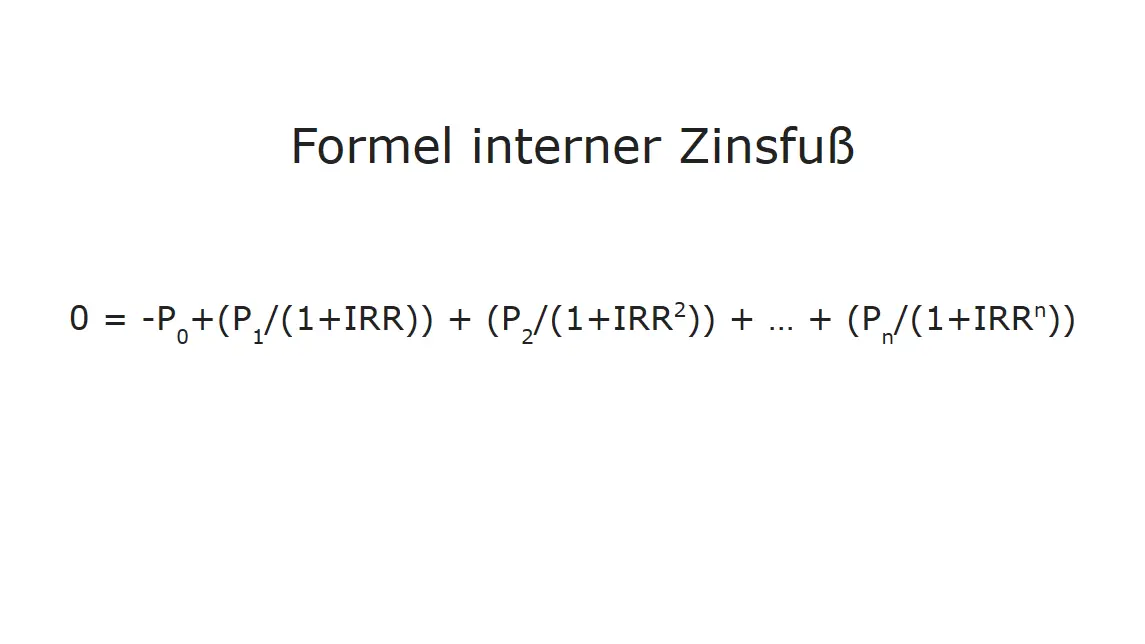

Die Formel zur Berechnung des internen Zinsfußes sieht wie folgt aus:

0 = -P0 + (P1 / (1 + IRR)) + (P2 / (1 + IRR2)) + … + (Pn / (1 + IRRn))

Dabei stellen P0 bis Pn die Cashflows (Zahlungsströme) der Investition dar und IRR den internen Zinsfuß. Die Formel gibt somit die oben genannte Definition wieder, dass die Summe der mit dem internen Zinsfuß diskontierten Cashflows Null beträgt.

Die Berechnung des internen Zinsfußes

Bei der oben dargestellten Formel für den internen Zinsfuß wirst du dich vielleicht schon gefragt haben, warum diese nicht nach der IRR aufgelöst wurde. Die Antwort darauf ist einfach: Weil es mathematisch nicht geht. In der Praxis musst du den internen Zinsfuß deshalb über den Umweg der Iteration berechnen. Mit Iteration wird ein Prozess beschrieben, bei dem du dich durch die mehrfache Wiederholung einer gleichen Handlung einer Lösung annäherst.

Am besten kannst du dir die Iteration wie ein Verfahren von Versuch und Irrtum vorstellen. Du beginnst deine Berechnung mit einem beliebig angenommenen Wert für den internen Zinsfuß. Wenn du die Werte für die Cashflows und deinen angenommenen IRR-Wert in die Formel einsetzt, wirst du höchstwahrscheinlich nicht Null als Ergebnis erhalten, sondern einen positiven oder negativen Wert. Ist dein Ergebnis positiv, hast du die IRR zu gering angenommen. Ist das Ergebnis hingegen negativ, ist deine IRR-Annahme zu hoch. In einem nächsten Schritt musst du somit einen neuen Formaldurchlauf mit einer dementsprechend korrigierten IRR-Annahme machen. Auf Basis des neuen Formelergebnisses wiederholst du die Berechnung so lange, bis dein Ergebnis bei Null liegt.

In der Praxis ist dieser manuelle Rechenvorgang jedoch sehr zeitaufwändig. Gerade bei einer längeren Formel mit Cashflows über einen mehrjährigen Zeitraum wärst du wahrscheinlich stundenlang beschäftigt, um über das Iterationsverfahren einen annähernd korrekten internen Zinsfuß zu ermitteln. Die einfachste Lösung für dieses Problem ist die Verwendung eines Computers. Viele Computerprogramme, wie beispielsweise Tabellenkalkulationsprogramme, können dir diese Arbeit innerhalb von Millisekunden abnehmen. Sie haben integrierte Formeln zur Berechnung einer IRR und müssen nur mit den Werten und Daten der zu erwartenden Cashflows gespeist werden.

Ein Beispiel für die Berechnung des internen Zinsfußes

Wenn du gerade keinen Computer zur Hand hast oder bei einer Prüfung den internen Zinsfuß ohne Hilfsmittel berechnen musst, gibt es eine relativ einfache alternative Methode. Angenommen die Cashflows einer Investition sehen wie folgt aus:

Im Jahr 2020 wird eine Investition in Höhe von 100.000 Euro eingegangen. 2021 wirft die Investition einen Cashflow in Höhe von 30.000 Euro ab und 2022 einen weiteren von 80.000 Euro.

Du beginnst die Ermittlung des internen Zinsfußes mit zwei beliebig gewählten Versuchszinssätzen. Diese sollten jedoch so weit auseinander liegen, dass der eine Zinssatz einen positiven und der andere eine negativen Barwert der Investition ergibt. In diesem Beispiel soll es mit drei und mit acht Prozent probiert werden.

Durch Einsetzen des Versuchszinssatzes von drei Prozent in die Formel ergibt sich ein positiver Barwert der Investition von 4.534 Euro. Beim Durchrechnen der Formel mit dem Versuchszinssatz von acht Prozent beträgt der Barwert hingegen -3.635 Euro. Auf Grundlage dieser Berechnungen kannst du bereits feststellen, dass der tatsächliche interne Zinsfuß zwischen drei und acht Prozent liegen muss. Er müsste schließlich einen Barwert der Investition von Null ergeben.

Im nächsten Schritt kannst du die Rechenergebnisse auf Basis der beiden Versuchszinssätze in die sogenannte Regula-Falsi-Formel einsetzen. Sie lautet wie folgt:

IRR = i1 – C1 * ((i2 – i1) / (C2 – C1))

Die Abkürzungen stehen für folgende Werte:

IRR ist der gesuchte Wert für den internen Zinsfuß

i1 ist der Versuchszinssatz mit positivem Barwert (im Beispiel drei Prozent)

i2 ist der Versuchszinssatz mit negativem Barwert (im Beispiel acht Prozent)

C1 ist der positive Barwert des Versuchszinssatzes i1 (im Beispiel 4.534 Euro)

C2 ist der negative Barwert des Versuchszinssatzes i2 (im Beispiel -3.635 Euro)

Durch Einsetzen der Werte ergibt sich folgende Regula-Falsi-Formel:

IRR = 0,03 – 4.534 * (0,08 – 0,03) / (-3.635 – 4.534))

Die Regula-Falsi-Formel liefert ein Ergebnis für den internen Zinsfuß in Höhe von 0,577 (also 5,77 Prozent). Bitte beachte, dass es sich dabei um eine Näherungsformel handelt. Wenn du den internen Zinsfuß über das Iterationsverfahren mit einem Computerprogramm ermittelst, erhältst du einen genauen Wert von 5,69 Prozent. Das Ergebnis der Regula-Falsi-Formel weicht somit um 0,08 Prozent vom tatsächlichen IRR-Wert ab.

Die grafische Berechnung des internen Zinsfußes

Neben der Berechnungsmethode über die oben dargestellten Formeln kannst du den internen Zinsfuß ebenfalls grafisch ermitteln. Dazu reicht ein einfaches Koordinatensystem, in das du die Versuchszinssätze auf der y-Achse und die sich daraus ergebenden Barwerte auf der x-Achse einträgst.

Auf Basis des obigen Rechenbeispiels trägst du somit Punkt 1 bei einem Zinssatz von drei Prozent (auf der y-Achse) und einem Barwert von 4.534 Euro (auf der x-Achse) ein. Punkt 2 zeichnest du bei einem Zinssatz von acht Prozent (auf der y-Achse) und einem Barwert von -3.635 Euro (auf der y-Achse) ein. Dann verbindest du die beiden Punkte im Koordinatensystem mit einer Geraden. Dort, wo die Gerade die y-Achse schneidet (also einen Barwert von 0 hat), kannst du den internen Zinssatz auf der y-Achse ablesen. Wenn du alles korrekt eingezeichnet hast, sollte sich aus der grafischen Berechnung die korrekte IRR von 5,69 Prozent ergeben.

Die Aussagekraft des internen Zinsfußes

Obwohl der interne Zinsfuß ein wichtiges Instrument in der betriebswirtschaftlichen Praxis vieler Unternehmen darstellt, sollte er nicht als heiliger Gral in Bezug auf alle Investitions- und Anlageentscheidungen gesehen werden. Die Interne-Zinsfuß-Methode hat nämlich auch ihre Schwächen.

Die wahrscheinlich größte Schwäche der Methode ist, dass sie sich nicht dafür eignet, mehrere Investitionsprojekte unterschiedlicher Höhe, Dauer und Investitionszeitpunkte miteinander zu vergleichen. Dieser Nachteil schränkt ihre Bedeutung in der unternehmerischen Praxis ein.

Außerdem hat die Interne-Zinsfuß-Methode eine methodische Schwäche, die in der Praxis zu (erheblich) verfälschten Ergebnissen führen kann. Sie geht davon aus, dass die kurz- und langfristigen Zinssätze identisch sind. Diese Annahme trifft in der Realität selten zu.

Und nicht zuletzt misst die Interne-Zinsfuß-Methode nicht die absolute, sondern nur die relative Rendite eines Investitionsprojektes. Um die tatsächliche Sinnhaftigkeit einer Investition zu beurteilen, sollte in einem Unternehmen deshalb auch immer die absolute Rendite berücksichtigt werden.