Der englische Ausdruck Cash Flow wird in der Finanzwelt und in der Betriebswirtschaft bereits seit vielen Jahren verwendet. Wörtlich lässt er sich als „Geldfluss“ übersetzen. Oft findest du auch die Schreibweise „Cashflow“. Diese betriebswirtschaftliche Kennzahl stellt den Saldo zwischen Einzahlungen und Auszahlungen innerhalb einer Periode dar und betrachtet damit die Liquidität von Unternehmen, Organisationen oder auch Staaten. Kapitalmarktorientierte Unternehmen in Deutschland sind verpflichtet, ihre Cash Flow Berechnung (also ihre Finanzströme) durch das Aufstellen einer Kapitalflussrechnung im Jahresabschluss aufzudecken (§ 297 Handelsgesetzbuch).

Die Definition des Begriffes Cash Flow und seine Bedeutung

Als wirtschaftliche Messgröße beschreibt der Cash Flow den Nettozufluss bzw. den Nettoabfluss liquider Mittel während eines bestimmten Zeitraumes. Meist wird hier ein Geschäftsjahr betrachtet. Den Cash Flow kannst du jedoch auch monatlich oder für jedes Quartal ermitteln. Sind die Einzahlungen höher als die Auszahlungen, so spricht man von einem positiven Cash Flow. Bei einem negativen Cash Flow übersteigen die Auszahlungen die Einzahlungen. Der Cash Flow berücksichtigt daher nur die liquiditätswirksamen Geschäftsvorfälle während dieser Zeit. Damit kennzeichnet er, wie viel Geld die Unternehmung tatsächlich erwirtschaftet hat und gibt so Auskunft über die Ertrags- und Finanzkraft. Je höher der erzielte Cash Flow, desto geringer ist der Kreditbedarf im Unternehmen. Ein erwirtschafteter Geldüberschuss kann auf den Bankkonten verbleiben und stärkt dort die Zahlungsfähigkeit. Er kann aber auch genutzt werden, um weitere Investitionen zu tätigen oder um Darlehen zu tilgen.

Arten des Cash Flows

Für eine aussagekräftige Beschreibung der Geldströme im Unternehmen kannst du drei Arten des Cash Flows unterscheiden:

1. Cash Flow aus der laufenden Geschäftstätigkeit (auch als operativer Cash Flow oder Netto Cash Flow bezeichnet)

Hier betrachtest du nur das gewöhnliche Geschäft, ein positiver Cash Flow hieraus dient der Innenfinanzierung des Unternehmens. So erwirtschaftest du Geld, um Kredite zu tilgen, Zinsen zu zahlen und Investitionen zu tätigen.

2. Cash Flow aus der Investitionstätigkeit

Dazu zählen der Erwerb und auch die Verkäufe von Anlagevermögen und anderen Investitionen, die nicht regelmäßig stattfinden und auch außerordentlich sein können.

3. Cash Flow aus der Finanzierungstätigkeit

Die Aufnahme neuer Darlehen oder die Inanspruchnahme des Kontokorrentkredites stellt neue Liquidität bereit. Diese zusätzliche Liquidität kommt in der Regel von außerhalb der Unternehmung.

Die Cash Flow Berechnung

Eine Cash Flow Formel, wie sie von anderen betriebswirtschaftlichen Kennzahlen üblich ist, gibt es leider nicht. Die Daten für die Cash Flow Rechnung findest du in der Bilanz des Unternehmens sowie in der Gewinn- und Verlustrechnung (GuV). Die Berechnung des Cash Flows kann direkt oder indirekt erfolgen:

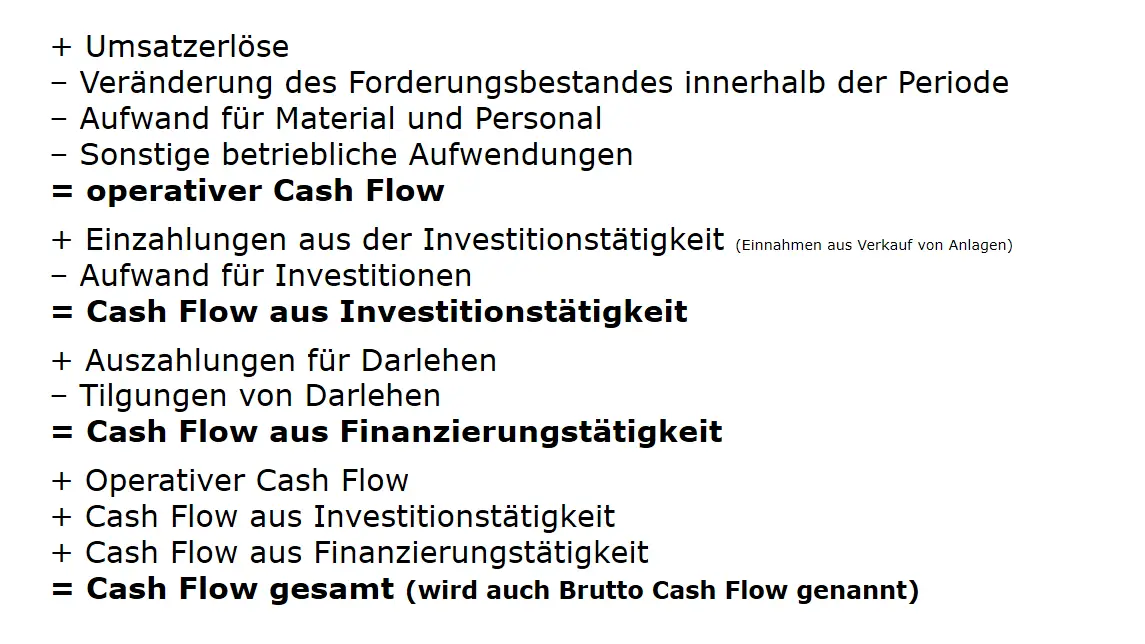

Die direkte Ermittlung des Cash Flows

Für diese Methode benötigst du viele interne Informationen, die du sowohl aus der GuV, der Bilanz oder auch direkt von den Konten des Unternehmens entnehmen kannst. Als externer Betrachter kannst du sie nur anwenden, wenn das Unternehmen die GuV nach dem Gesamtkostenverfahren aufstellt. Die Cash Flow Berechnung erfolgt dann so:

+ Umsatzerlöse

– Veränderung des Forderungsbestandes innerhalb der Periode (denn nicht bezahlte Forderungen sind nicht liquiditätswirksam)

– Aufwand für Material und Personal

– Sonstige betriebliche Aufwendungen

= operativer Cash Flow

+ Einzahlungen aus der Investitionstätigkeit (Einnahmen aus Verkauf von Anlagen)

– Aufwand für Investitionen

= Cash Flow aus Investitionstätigkeit

+ Auszahlungen für Darlehen

– Tilgungen von Darlehen

= Cash Flow aus Finanzierungstätigkeit

+ Operativer Cash Flow

+ Cash Flow aus Investitionstätigkeit

+ Cash Flow aus Finanzierungstätigkeit

= Cash Flow gesamt (wird auch Brutto Cash Flow genannt)

Eine Cash Flow Rechnung eines mittelständischen Maschinenherstellers könnte so aussehen (alle Daten kannst du in der Bilanz und der GuV des Vorjahres finden):

| + | Umsatzerlöse | 2.000.000 € |

| – | Erhöhung des Forderungsbestandes | – 150.000 € |

| – | Material- und Personalaufwand | – 1.050.000 € |

| – | Sonstige betriebliche Aufwendungen | – 200.000 € |

| = | Operativer Cash Flow | = 600.000 € |

| + | Einnahmen aus Anlagenverkauf | 100.000 € |

| – | Auszahlungen für Investitionen | – 300.000 € |

| = | Cash Flow aus Investitionstätigkeit | = – 200.000 € |

| + | Auszahlungen für Darlehen | 300.000 € |

| – | Tilgungen von Darlehen | – 500.000 € |

| = | Cash Flow aus Finanzierungstätigkeit | = – 200.000 € |

| + | Operativer Cash Flow | 600.000 € |

| + | Cash Flow aus Investitionstätigkeit | – 200.000 € |

| + | Cash Flow aus Finanzierungstätigkeit | – 200.000 € |

| = | Cash Flow gesamt | = 200.000 € |

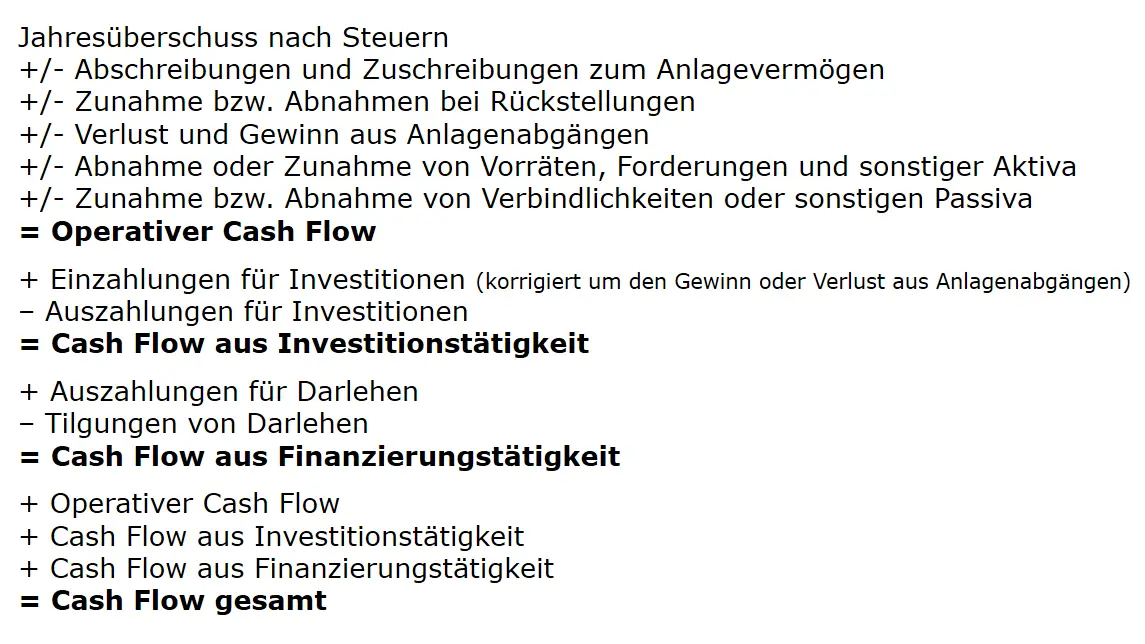

Die Cash Flow Rechnung bei der indirekten Methode

In der Praxis wird diese Variante der Cash Flow Berechnung bevorzugt genutzt. Du musst diese auswählen, wenn das Unternehmen die GuV mit dem Umsatzkostenverfahren aufstellt oder wenn du keine internen Daten bekommst, also nur auf den Jahresabschluss einschließlich GuV zugreifen kannst. Ausgangspunkt ist hier das ausgewiesene Jahresergebnis. Dann wird zurückgerechnet – das heißt, alle nicht zahlungswirksam gewordenen Aufwände werden addiert, die nicht liquiditätswirksamen Erträge subtrahiert.

Jahresüberschuss nach Steuern

+/- Abschreibungen und Zuschreibungen zum Anlagevermögen

+/- Zunahme bzw. Abnahmen bei Rückstellungen

+/- Verlust und Gewinn aus Anlagenabgängen

+/- Abnahme oder Zunahme von Vorräten, Forderungen und sonstiger Aktiva

+/- Zunahme bzw. Abnahme von Verbindlichkeiten oder sonstigen Passiva

= Operativer Cash Flow

+ Einzahlungen für Investitionen, korrigiert um den Gewinn oder Verlust aus Anlagenabgängen

– Auszahlungen für Investitionen

= Cash Flow aus Investitionstätigkeit

+ Auszahlungen für Darlehen

– Tilgungen von Darlehen

= Cash Flow aus Finanzierungstätigkeit

+ Operativer Cash Flow

+ Cash Flow aus Investitionstätigkeit

+ Cash Flow aus Finanzierungstätigkeit

= Cash Flow gesamt

Die Cash Flow Berechnung des Maschinenherstellers zeigt dann diese Zahlen:

| Jahresüberschuss nach Steuern | 250.000 € | |

| +/- | Abschreibungen und Zuschreibungen zum Anlagevermögen | + 450.000 € |

| +/- | Zunahme bzw. Abnahmen bei Rückstellungen | + 20.000 € |

| +/- | Verlust und Gewinn aus Anlagenabgängen | + 10.000 € |

| +/- | Abnahme oder Zunahme von Vorräten, Forderungen und sonstiger Aktiva | – 150.000 € |

| +/- | Zunahme bzw. Abnahmen von Verbindlichkeiten oder sonstigen Passiva | + 20.000 € |

| = | Operativer Cash Flow | = 600.000 € |

| + | Einzahlungen für Investitionen, korrigiert um den Gewinn oder Verlust aus Anlagenabgängen | + 100.000 € |

| – | Auszahlungen für Investitionen | – 300.000 € |

| = | Cash Flow aus Investitionstätigkeit | = – 200.000 € |

| + | Auszahlungen für Darlehen | 300.000 € |

| – | Tilgungen von Darlehen | – 500.000 € |

| = | Cash Flow aus Finanzierungstätigkeit | = – 200.000 € |

| + | Operativer Cash Flow | 600.000 € |

| + | Cash Flow aus Investitionstätigkeit | – 200.000 € |

| + | Cash Flow aus Finanzierungstätigkeit | – 200.000 € |

| = | Cash Flow gesamt | = 200.000 € |

Weitere Kennzahlen, die mit dem Cash Flow berechnet werden

Die Ertragskraft eines Unternehmens wird mit den Zahlen anderer Betriebe vergleichbar, wenn weitere Kennzahlen auf Grundlage des Cash Flows berechnet werden:

Die Umsatzrendite (oder Cash Flow Marge) gibt zum Beispiel an, wie viel Prozent des Umsatzes für Investitionen, Tilgung von Krediten oder Ausschüttung von Gewinnen übrig bleibt:

Cash-Flow-Umsatzrendite = Operativer Cash Flow / Umsatzerlöse * 100

Mit Hilfe des Verschuldungsfaktors kannst du berechnen, wie oft du deinen Cash Flow erwirtschaften müsstest bzw. wie viele Jahre es dauert, um deine Schulden zu tilgen. Diese Kennzahl nutzen Banken, um deine Bonität zu beurteilen:

Verschuldungsfaktor = Effektivverschuldung / Cash Flow * 100