EBIT ist die Abkürzung für den englischen Ausdruck „Earnings Before Interest and Taxes“, die heute auch in der deutschen Wirtschaft häufig verwendet wird. Übersetzen lässt sich dieser Begriff als „Gewinn vor Zins und Steuern“. Das EBIT wird somit auch als operatives Ergebnis oder Bruttogewinn der Unternehmung innerhalb einer Periode angesehen.

Die Herkunft dieser Kennzahl

Das deutsche Handelsgesetzbuch, welches für alle bilanzierenden Unternehmen Deutschlands verbindlich ist, weist in seiner Gliederung der Gewinn- und Verlustrechnung (GuV) nach §275 HGB kein EBIT aus. Entstanden ist dieser Ergebniswert durch die Rechnungslegung nach US-GAAP (United States Generally Accepted Accounting Principles). Es wird auch im Rechnungswesen nach IFRS (International Financial Reporting Standards) ausgewiesen. Mit der zunehmenden Internationalisierung der Konzerne und den umfangreichen Offenlegungspflichten deutscher Unternehmen, die weltweit tätig sind, gewinnt die Ermittlung eines EBIT jedoch immer mehr an Bedeutung. So wird das EBIT inzwischen auch für die Berechnung anderer betriebswirtschaftlicher Kennzahlen verwendet. In vielen Controlling- sowie Reportingsystemen, mit denen an Kreditgeber und potentielle Investoren Rechenschaft über den wirtschaftlichen Erfolg abgelegt wird, findet sich in der Darstellung der GuV inzwischen auch der Gewinn vor Zins und Steuern.

Die Definition des EBIT

Das EBIT ist das Jahresergebnis eines Unternehmens, welches um Zinsen und Steuern bereinigt wurde.

So wird das EBIT berechnet

Das Ergebnis vor Zinsen und Steuern kann auf zwei Wegen ermittelt werden:

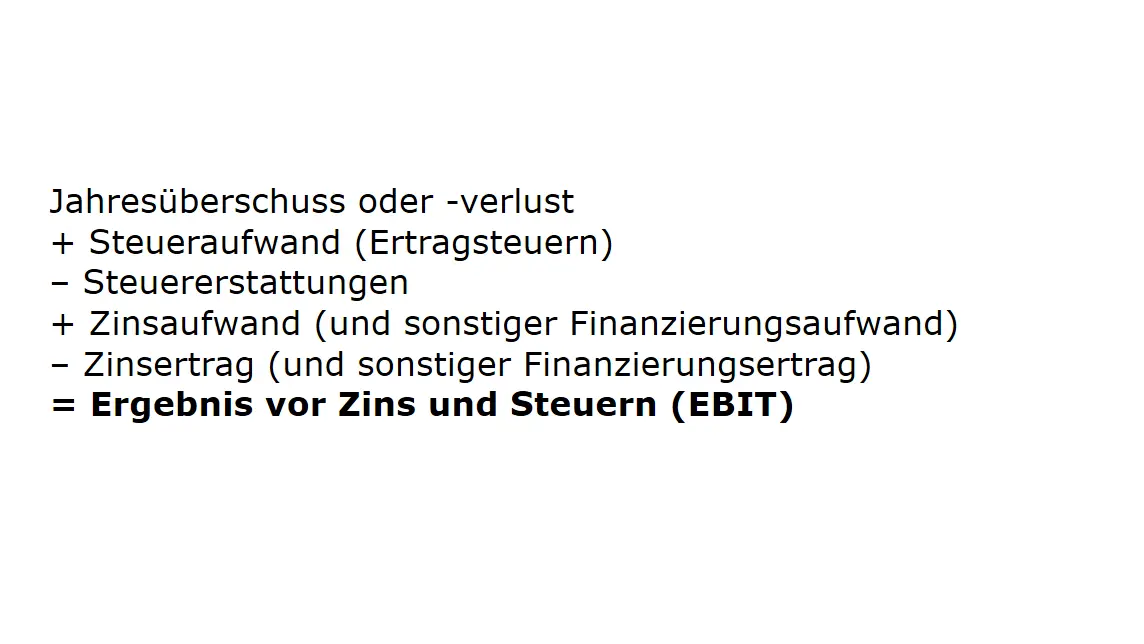

1. Rückrechnung vom Jahresergebnis

| Jahresüberschuss oder -verlust | |

| + | Steueraufwand (Ertragsteuern) |

| – | Steuererstattungen |

| + | Zinsaufwand (und sonstiger Finanzierungsaufwand) |

| – | Zinsertrag (und sonstiger Finanzierungsertrag) |

| = | Ergebnis vor Zins und Steuern (EBIT) |

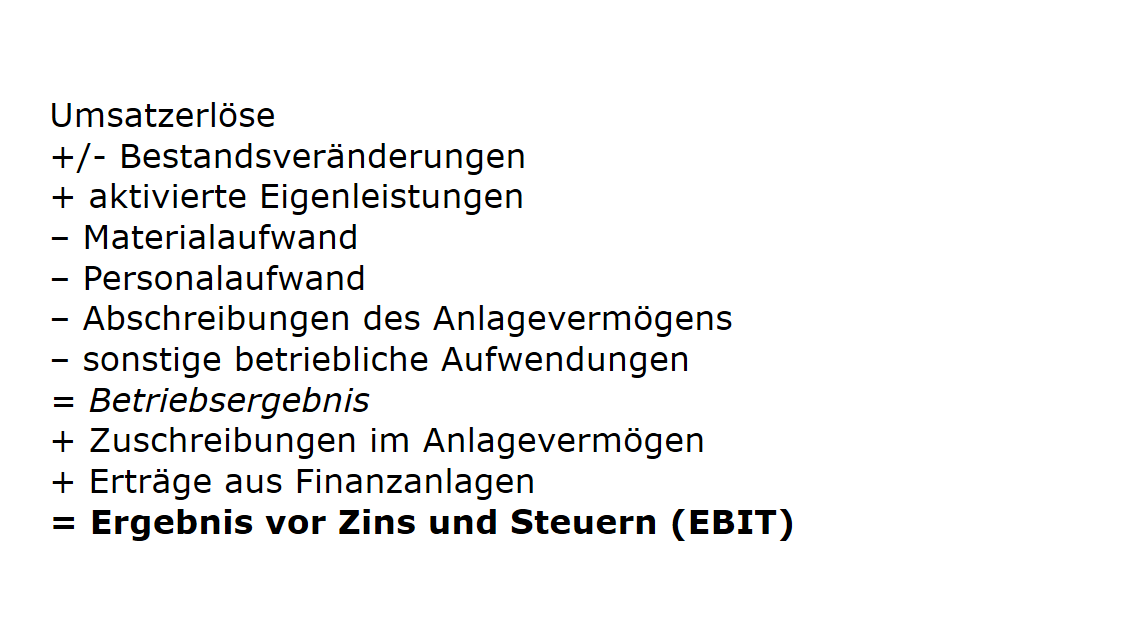

2. Berechnung auf Grundlage der GuV

| Umsatzerlöse | |

| +/- | Bestandsveränderungen |

| + | aktivierte Eigenleistungen |

| – | Materialaufwand |

| – | Personalaufwand |

| – | Abschreibungen des Anlagevermögens |

| – | sonstige betriebliche Aufwendungen |

| = | Betriebsergebnis |

| + | Zuschreibungen im Anlagevermögen |

| + | Erträge aus Finanzanlagen |

| = | Ergebnis vor Zins und Steuern (EBIT) |

Die Bedeutung des EBIT-Ausweises

Das Jahresergebnis der GuV berücksichtigt alle Geschäftsvorfälle der Unternehmung. Enthalten sind hier auch betriebliche, aber auch außerordentliche Ereignisse. Im Rahmen des Jahresabschlusses dient diese Aufstellung (auch) der Berechnung der Steuerlasten des Betriebes. Alle Ertragssteuern basieren auf dem Ergebnis der Periode. Für eine Analyse des jährlichen Geschäftsverlaufes sowie der umfangreichen Beurteilung der Wirtschaftskraft oder der Wettbewerbsfähigkeit des Unternehmens eignet sich dieser Wert jedoch nicht. Steuerberechnungen sind von den Rechnungslegungsvorschriften sowie Steuergesetzen des jeweiligen Landes abhängig. Die Höhe der Zinszahlungen ist sowohl von den Zinssätzen als auch vom Gesamtbetrag der Verbindlichkeiten, also vom Verschuldungsgrad des Betriebes, abhängig. Zinsen beeinflussen das Jahresergebnis somit erheblich. So können Zinsausgaben für ein Darlehen, die erstmals im vierten Quartal des Jahres fällig werden, ein bis dahin positives Jahresergebnis in den Verlust führen. Mit dem EBIT erhalten Wirtschaftsanalysten und Controller eine Kennzahl, die einen Vergleich des Ergebnisses über mehrere Perioden erlaubt. Dann sind auch realistische Aussagen über die Ergebnisentwicklung im Unternehmen möglich.

Beispiel für die Ermittlung des EBIT

Ein Unternehmen des Maschinen- und Anlagenbaus weist für drei aufeinanderfolgende Jahre folgende Zahlen in seiner Bilanz sowie der Gewinn- und Verlustrechnung aus:

| Jahr 1 | Jahr 2 | Jahr 3 | |

|---|---|---|---|

| Eigenkapital | 1.500.000 € | 1.500.000 € | 1.500.000 € |

| Umsatzerlöse | 4.000.000 € | 4.200.000 € | 4.500.000 € |

| Jahresergebnis | 200.000 € | 200.000 € | 200.000 € |

| Saldo aus Steuerbelastung und Steuererstattung | 50.000 € | 50.000 € | 50.000 € |

| Saldo aus Zinsaufwand und Zinserträgen | 300.000 € | 280.000 € | 500.000 € |

| EBIT | 550.000 € | 530.000 € | 750.000 € |

Trotz steigender Umsätze bleibt der Gewinn gleich. Als Ursache sind gestiegene Ausgaben zu nennen. Im Jahr 3 muss das Unternehmen deutlich mehr Zinsen bezahlen. Grund dafür ist ein zusätzlich aufgenommenes Darlehen für die Anschaffung einer Maschine. Das EBIT ist jedoch deutlich gewachsen. Erst die Betrachtung des Ergebnisses ohne Steuern und Zinsen zeigt somit, dass das Unternehmen wirtschaftlicher tätig war als in den Vorjahren.

Das EBIT und andere Bilanzkennzahlen

Die Kennzahl EBIT eignet sich gut für die Berechnung weiterer Werte, die zur Bewertung des wirtschaftlichen Erfolgs des Unternehmens herangezogen werden. Wir verwenden die Zahlen des Unternehmens aus dem ersten Beispiel:

| Jahr 1 | Jahr 2 | Jahr 3 | |

|---|---|---|---|

| EBIT-Marge in % (EBIT / Umsatz * 100) |

13,75 % | 12,61 % | 16,66 % |

| Eigenkapitalrendite (EBIT / Eigenkapital * 100) |

36,66 % | 35,33 % | 50,00 % |

Eine EBIT-Marge über 15 Prozent zeugt von einer hohen Wirtschaftlichkeit des Betriebes. Fällt dieser Wert dagegen unter die 3 Prozent-Grenze, so gilt eine Unternehmung als gefährdet. Die hohe Eigenkapitalrendite ist ebenfalls positiv zu bewerten.

Möchtest du verschiedene Unternehmen aus unterschiedlichen Ländern vergleichen, so achte darauf, dass das EBIT immer auf der gleichen Grundlage ermittelt worden ist. Nur dann kommst du zu den richtigen Schlüssen.