In fast jedem Unternehmen gibt es heute schon eine eigene Abteilung „Finanz- und Rechnungswesen“. Dieser Teil des Managements gewann in den letzten Jahrzehnten erheblich an Bedeutung, vor allem durch die Globalisierung der Wirtschaft, das Wachstum des Internethandels und den sich dadurch verschärfenden Wettbewerb der Unternehmen. Die Aufgaben und Ziele des Rechnungswesens sind umfangreich, es ermöglicht dir aber eine aktive Steuerung deines Betriebes. Das ist auch dann wichtig, wenn du nur ein kleines Unternehmen führst.

Rechnungswesen – die Definition

Das Rechnungswesen, auch oft als Unternehmensrechnung bezeichnet, ist ein Teilbereich der Betriebswirtschaftslehre. Unter diesem Begriff werden die Maßnahmen und Methoden zusammengefasst, die alle Geld- und Leistungsströme innerhalb des betrieblichen Leistungsprozesses systematisch erfassen und zielgerichtet auswerten. Aufgabe ist außerdem die Überwachung und Kontrolle der Abläufe. Es geht also um

- die Abläufe und die Organisation im Leistungsprozess

- die quantitativen (mengenmäßigen) Bewegungen

- die Geldflüsse.

Die Aufgaben des Rechnungswesens

Einfach gesagt werden in einer Unternehmensrechnung alle Informationen über Geld- und Leistungsbewegungen

- erfasst

- sinnvoll geordnet und systematisch aufbereitet

- dokumentiert und überwacht.

Damit legt das Rechnungswesen die Grundlagen für kurz- und mittelfristige, aber auch für strategisch langfristige Entscheidungen der Geschäftsleitung. Die Ergebnisse des Finanz- und Rechnungswesens finden sich in den Bilanzen und der Gewinn- und Verlustrechnung der Buchhaltung, in Auswertungen und Berichten sowie in verschiedenen Planungen und Berechnungen wieder. Dabei unterscheidet man, je nach Adressat der Informationen, zwischen dem betrieblichen (internen) und dem externen Rechnungswesen.

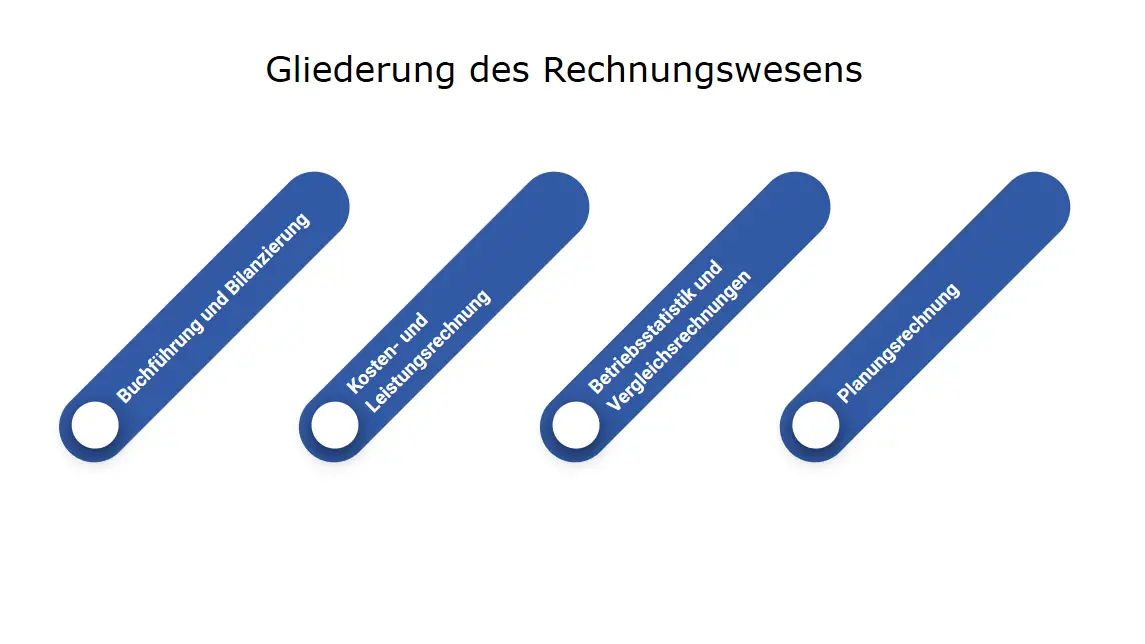

Die Gliederung des Rechnungswesens

Unterteilt wird die Unternehmungsrechnung oft in

- Buchführung und Bilanzierung

- Kosten- und Leistungsrechnung

- Betriebsstatistik und Vergleichsrechnungen

- Planungsrechnung.

Das externe Rechnungswesen

Die erfassten Daten des Rechnungswesens werden zur Information externer Dritter genutzt. So ist die Geschäftsführung nicht nur betriebsintern den Eigentümern bzw. Anteilseignern zur Rechenschaft verpflichtet, sondern auch Geschäftspartnern sowie staatlichen Stellen. Adressaten sind hier natürlich zuerst die Kreditgeber (Banken und Kreditinstitute, private Geldgeber, Leasinggeber, Factoringgesellschaften, Lieferanten mit umfangreichen Umsatzlinien) und dann natürlich auch die Finanzbehörden. Die bilanzierenden Unternehmen selbst sind im Rahmen der Rechnungslegung an die rechtlichen Vorschriften des Handelsgesetzbuches, Paragraph 238 ff und auch 325 ff, gebunden.

Durch die jährliche Bilanz mit ihrer Gewinn- und Verlustrechnung, dem Anlagespiegel, der Kapitalflussrechnung, dem Anhang und dem Lagebericht informiert das Unternehmen

- über die Ertrags- und Umsatzlage des letzten Geschäftsjahres

- über die aktuelle Vermögenslage.

Das Rechnungswesen legt somit auch die Grundlagen für die Besteuerung des Unternehmens offen. Außerdem ist es – in Zusammenarbeit mit den Steuerberatern und Wirtschaftsprüfern – auch für die Erklärung der Ertragssteuern und für deren Abführung verantwortlich.

Beispiele für das externe Rechnungswesen

- Über die Analyse der Bilanzzahlen lassen sich nicht nur Rückschlüsse auf die Vermögenslage ziehen, sondern auch über die weiteren Erfolgsaussichten. Dazu dienen betriebswirtschaftlichen Kennzahlen wie die Liquiditätsgrade oder der Anlagendeckungsgrad.

- Kreditinstitute führen für Darlehensnehmer regelmäßig sogenannte Ratings durch. An Kreditzusagen knüpfen sie außerdem oft besondere Bedingungen – wie die Einhaltung eines bestimmten Wertes des Schuldendeckungsgrades (DSCR). Dieser wird mit Hilfe der Daten des Rechnungswesens ermittelt.

- Die öffentliche Hand vergibt Fördermittel für Investitionen, wenn bestimmte Vorgaben erfüllt sind. Anträge darauf werden mit Hilfe des Rechnungswesens gestellt. Die Verwendung der Fördermittel ist umfangreich zu dokumentieren – eine Aufgabe für das Rechnungswesen.

Das interne Rechnungswesen

Für das Unternehmen selbst erfasst und kontrolliert das betriebliche Rechnungswesen sowohl mengen- als auch wertmäßig alle betrieblichen Prozesse. Auch als kleines Unternehmen solltest du diesen Prozess daher nicht vollständig aus der Hand geben. Betriebliches Rechnungswesen wird oft auch als Controlling bezeichnet – hier wird die Basis für Betriebsentscheidungen gelegt. An die handelsrechtlichen Vorschriften bist du intern nicht gebunden, so dürfen auch abweichende Bewertungsmethoden genutzt werden. Hier finden sich etwa auch kalkulatorische Kosten (wie Miete oder Unternehmerlohn) wieder, die bilanziell nicht erfasst werden dürfen. Controller nutzen diese Möglichkeit, um die betrieblichen Abläufe noch besser einschätzen und steuern zu können.

Beispiele für das interne Rechnungswesen

- Die Warenwirtschaft erfasst alle Warenein- und Ausgänge und ermöglicht so eine laufende Bestandskontrolle.

- Die Buchhaltung verbucht die Eingangsrechnungen und ermittelt die Einkaufskosten.

Mit dem Erfassen der Bankbestände ist sie in der Lage, taggenau die Höhe der Forderungen und Verbindlichkeiten sowie der Vermögensgegenstände zu beziffern. - Die Kosten- und Leistungsrechnung erstellt Kalkulationen je Stück.

Die Verarbeitung der Informationen erfolgt heute dank der Leistungsfähigkeit von Computern umfangreich und schnell – damit lassen sie sich für die Planung der betrieblichen Abläufe und die Steuerung des Unternehmens sehr gut nutzen:

- Das Mitführen der Lagerbestände erlaubt eine permanente Inventur. Damit stehen nicht nur die Mengen, sondern auch die Lagerwerte ständig zur Verfügung. Das optimiert sowohl die Einkaufsplanung als auch die Auswertung der Kapitalbindung des Lagers.

- Die Geldflüsse werden in der Liquiditätsplanung vorausschauend dargestellt. Der ständige Abgleich der Soll- und Ist-Daten lässt frühzeitig einen hohen Geldbestand erkennen. Auch Nachfinanzierungsbedarf wird rechtzeitig sichtbar. Liquidität der Unternehmen wird so steuerbar.

- Die Daten des Rechnungswesens nutzen Controller und Management für Wirtschaftlichkeitsberechnungen, die auf kritische Prozesse hinweisen. So bereiten sie strategische Entscheidungen vor, wie zum Beispiel den Ausbau bestimmter Märkte oder Produkte, die Anschaffung von Maschinen und Anlagen oder auch das Outsourcen eigener Aufgaben.

- Die Kosten- und Leistungsrechnung zeigt mit der Ermittlung von Deckungsbeiträgen, welche Produkte sich besonders lohnen. Kostensteigerungen werden erfasst und die Erkenntnisse lassen sich nutzen, um die Entwicklung der Verkaufspreise zu planen.

Zusammenfassung: Grundlagen und Ziele des Rechnungswesens

Externes Rechnungswesen und Controlling erfordern eine umfassende Datenbasis. Diese kann dank der modernen Computertechnik und ausgefeilter Software heute in jedem Unternehmen selbst erzeugt werden. Der Vorteil liegt auf der Hand: Intelligente Auswertungen ermöglichen es dir, deine eigenen Prozesse zielgerichtet und zeitnahe zu steuern. Ein umfangreicher Kundenservice und deine Wettbewerbsfähigkeit werden so gesichert – und das trägt zu einem langfristigen Erfolg deiner Unternehmung bei.