Jedes Unternehmen benötigt für die Kalkulation seiner Produkte und Dienstleistungen eine Kostenrechnung. Neben einer Vollkostenrechnung wird unter unter bestimmten Bedingungen auch die Teilkostenrechnung dabei angewendet. Wir erläutern dir, was sich hinter diesem Begriff verbirgt.

Vollkostenrechnung vs. Teilkostenrechnung

Die Kostenrechnung ist Teil des betrieblichen Rechnungswesens und beschäftigt sich mit den Fragen, wo Kosten anfallen und für welche Leistungen sie genutzt werden. Damit werden die Grundlagen für die Kalkulation von Verkaufspreisen gelegt. Ziel einer Vollkostenrechnung ist es dabei, alle angefallenen Kosten auch den einzelnen Kostenträgern zuzuordnen. Doch nicht immer ist das sinnvoll. Unter bestimmten Konstellationen können Unternehmen auch Verkaufspreise akzeptieren, die nur einen Teil der Kosten wieder hereinholen. Das sind

- die Einzelkosten als variable Kosten, die sich linear zur Outputmenge verhalten

- variable Gemeinkosten – das sind nicht direkt dem Kostenträger zurechenbare Kosten, die dennoch mit einer steigenden Menge wachsen.

Auf die Verrechnung fixer Gemeinkosten (zum Beispiel monatliche Miete oder jährlicher Versicherungsbetrag) wird dagegen verzichten. Damit können mit Hilfe der Teilkostenrechnung Entscheidungen über das Sortiment insgesamt oder auch über die Produktion in Engpass-Situationen getroffen werden.

Die Definition des Begriffes Teilkostenrechnung

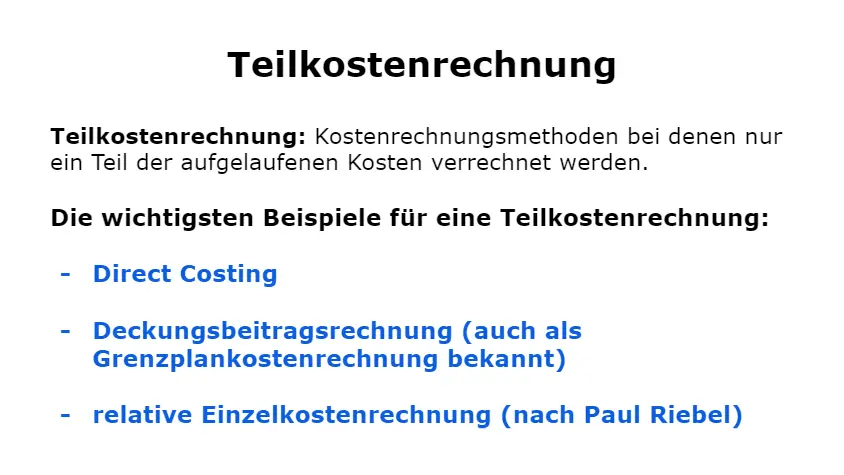

Unter dem Begriff Teilkostenrechnung kannst du die Kostenrechnungsmethoden zusammenfassen, bei denen nur ein Teil der aufgelaufenen Kosten verrechnet werden.

Die wichtigsten Beispiele für eine Teilkostenrechnung:

- Direct Costing

- Deckungsbeitragsrechnung (auch als Grenzplankostenrechnung bekannt)

- relative Einzelkostenrechnung (nach Paul Riebel)

Das Vorgehen der Teilkostenrechnung

Ähnlich wie die Vollkostenrechnung führst du die Teilkostenrechnung ebenfalls in drei verschiedenen Schritten durch:

- Die Kostenartenrechnung – Sie trifft die Entscheidung zwischen den Einzelkosten und den Gemeinkosten. Sie teilt diese jedoch zusätzlich in fixe oder variable Kosten.

- Die Kostenstellenrechnung – Sie beschäftigt sich mit der Verteilung der angefallenen Gemeinkosten auf die einzelnen Kostenstellen

- Die Kostenträgerrechnung – Sie ordnet die zu übernehmenden variablen Gemeinkosten und die angefallenen Einzelkosten jedem einzelnen Kostenträger zu.

| Kostenartenrechnung | Einzelkosten | Fixe Gemeinkosten

Variable Gemeinkosten |

||

| ↓ | Aufteilung nur der variablen Gemeinkosten auf Kostenstellen | |||

| Kostenstellenrechnung | Gemeinkosten | |||

| ↓ | Aufteilung auf Kostenträger | |||

| Kostenträgerrechnung | Einzelkosten | + | Gemeinkosten | |

| Selbstkosten als Preisuntergrenze |

Beispiel für eine Deckungsbeitragsrechnung

Ein Unternehmen stellt Reinigungsmittel für die Lebensmittelindustrie her. Dafür werden verschiedene Fertigungsstrecken genutzt, die je nach Auslastung der Produktion gesteuert werden können. So entstehen variable Gemeinkosten. Derzeit ist der Betrieb jedoch an den Rand der Kapazität gelangt. So soll jetzt entschieden werden, welches Produkt aus dem Sortiment genommen werden soll. Die Kosten- und Leistungsrechner sollen daher zwei Artikel vergleichen und ermitteln, welcher den geringeren Deckungsbeitrag leistet. Diese Informationen stehen aus der Finanzbuchhaltung und der innerbetrieblichen Leistungsverrechnung zur Verfügung:

| Artikel 1 | Artikel 2 | |

| Einzelkosten in Euro je Liter | 5,00 | 3,00 |

| Fertigungsmenge je Monat: (Gemeinkosten der Fertigung, ohne Maschinenkosten: 10.000 €, Aufteilung nach Fertigungsmenge) | 20.000 l | 30.000 l |

| Fertigungszeit an Strecke 1 je Liter | 0,25 h | 0,10 h |

| Maschinenstundensatz Strecke 1 in €/Std: 12,00 | ||

| Allgemeine Gemeinkosten (Verwaltung, Vertrieb) in Höhe von monatlich 50.000 € | ||

| Verkaufspreis in Euro je Liter | 12,00 | 10,00 |

Die mehrstufige Deckungsbeitragsrechnung berechnet:

| Artikel 1 | Artikel 2 | |

| Verkaufspreis je Liter | 10,00 € | 8,00 € |

| ./. variable Kosten je Liter | 5,00 € | 3,00 € |

| ./. Maschinenstundenkosten | 3,00 € | 1,20 € |

| = Deckungsbeitrag I | 2,00 € | 3,80 € |

| ./. Fertigungsgemeinkosten | 0,20 € | 0,20 € |

| = Deckungsbeitrag II | 1,80 € | 3,60 € |

Beide Produkte erzielen einen positiven Deckungsbeitrag II und können somit noch einen Beitrag zur Deckung der monatlichen allgemeinen Gemeinkosten leisten. Bei Artikel 2 ist der Deckungsbeitrag jedoch deutlich höher. Muss der Hersteller sich aufgrund von Kapazitätsengpässen entscheiden, so wird er Artikel 1 aus dem Sortiment nehmen oder aber seine Fertigung reduzieren, da er mit seinem niedrigen Deckungsbeitrag II nur einen sehr geringen Teil zur Deckung der Unternehmensgemeinkosten leisten kann.

Die Vorteile der Teilkostenrechnung

Die Vollkostenrechnung verteilt alle Gemeinkosten auf die einzelnen Kostenträger – zugrunde liegt eine bestimmte Annahme für die Leistungsmenge der Periode. Mit der Teilkostenrechnung kann eine schwankende Auslastung der Fertigung besser berücksichtigt werden. Der Deckungsbeitrag II sollte mindestens erzielt werden, um die Einzelkosten sowie die variablen Gemeinkosten zu decken. Als kurzfristige Preisuntergrenze gilt dabei der Deckungsbeitrag I – nämlich die Differenz zwischen dem Verkaufserlös und den variablen Kosten. Kennst du diese beiden Preisgrenzen, so bleibst du sowohl in der Fertigung als auch in der Gestaltung deiner Preise flexibel:

- du entscheidest, welche Produkte sich noch lohnen

- bei Engpässen in der Kapazität fertigst du die Artikel mit dem höheren Deckungsbeitrag

- du ermittelst den Verkaufspreis für einen zusätzlichen Auftrag

- du kannst ausrechnen, welche Stückzahlen du mindestens produzieren musst, um wirklich alle Kosten zu decken.

Die Kenntnis der Teilkosten hilft dir auch bei Entscheidungen, ob bestimmte Teilerzeugnisse von dir selbst hergestellt werden sollen oder ob ihre Fertigung besser an Dritte übertragen wird.

Die Teilkostenrechnung bringt auch Nachteile

Benötigst du eine langfristige Preisuntergrenze, so solltest du die Vollkostenrechnung nutzen. Auf lange Sicht sichert eine Fertigung unter den hier ermittelten Selbstkosten unter Berücksichtigung aller tatsächlichen Kosten nicht das Überleben deines Unternehmens. Schwierig wird es auch, wenn du für einen Zusatzauftrag einen Preis genannt hast, dein Kunde ihn aber auch für die reguläre Bestellung verlangt. Auch die rückwärtige Betrachtung dieser Kostenrechnung wird kritisch gesehen – Basis sind die Informationen, die die Finanzbuchhaltung und die innerbetriebliche Leistungsverrechnung liefern. Die Berechnung der Teilkosten setzt einen festgesetzten Verkaufspreis bereits voraus – die Kalkulation des Erlöses ist mit der Teilkostenrechnung nicht möglich. Auch für die Bewertung von Vorräten, Fertigerzeugnissen oder angefangenen Aufträgen, die für die Erstellung der Bilanz erforderlich ist, eignet sie sich nicht. Eine Teilkostenrechnung hilft dir also nur bei speziellen Fragestellungen für kurzfristige Entscheidungen, für die mittel- oder gar langfristige Steuerung deines Unternehmens gibt es bessere Möglichkeiten.