Die Finanzbuchhaltung und die Kosten- und Leistungsrechnung gehören zu den Aufgaben des Rechnungswesens eines Unternehmens. In der Kostenrechnung geht es darum, welche Aufwendungen im betrieblichen Leistungsprozess entstehen. Damit kannst du nicht nur deine Preiskalkulation erstellen und später dann auch kontrollieren, sondern auch die Wirtschaftlichkeit deines Kerngeschäfts überprüfen. Voraussetzung dafür ist eine Kostenartenrechnung, die auch als erste Stufe der Kosten- und Leistungsrechnung (abgekürzt als KLR) angesehen wird.

Die Definition der Kostenartenrechnung

In der Finanzbuchhaltung werden alle geschäftlichen Vorfälle eines Unternehmens erfasst und auf den jeweiligen Sachkonten verbucht. Damit lässt sich das Ergebnis, also der Gewinn oder der Verlust innerhalb einer Periode, genau ermitteln. Doch die Frage, ob der Prozess der Leistungserstellung (also dein eigentlicher Unternehmenszweck, dein Kerngeschäft) wirtschaftlich ist, kannst du noch nicht beantworten. Das Gesamtergebnis deines Betriebes wird in der Regel nicht nur von der Höhe der Umsätze durch Verkäufe an die Kunden bestimmt, sondern auch durch andere Erträge und Aufwendungen. Dazu zählen außergewöhnliche oder betriebsfremde Geschäftsvorfälle. Die Kosten- und Leistungsrechnung als internes Rechnungswesen innerhalb der Unternehmung beschäftigt sich vor allem mit den Abläufen während der Leistungserstellung – das ist nur der Bereich, der dem eigentlichen Unternehmenszweck dient. Die Kostenartenrechnung wird von den Betriebswirtschaftlern als derjenige Bereich der Kostenrechnung definiert, der die verschiedenen Kosten und Erträge voneinander abgrenzt, sie systematisiert und ordnet. Dabei ist der Begriff „Kostenartenrechnung“ eigentlich gar nicht korrekt – es handelt sich hier nicht um eine Berechnung, sondern um eine Auflistung und Sortierung von Kosten (und Leistungen).

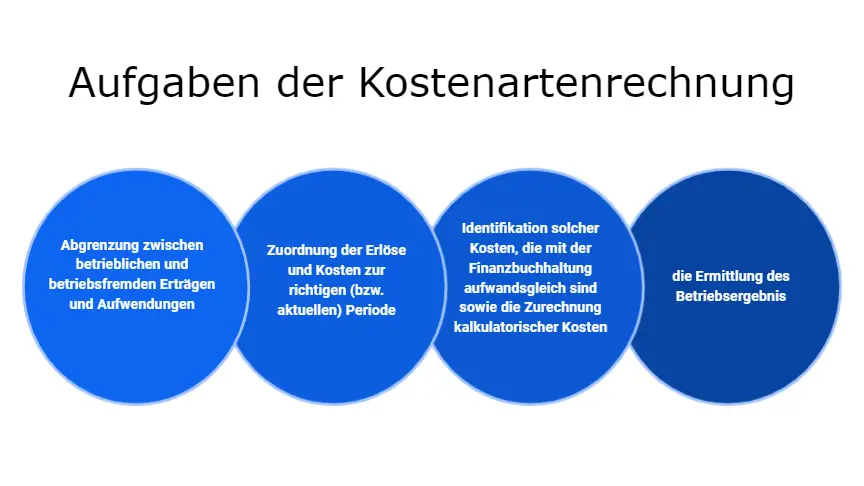

Die Aufgaben der Kostenartenrechnung

Die Kosten- und Leistungsrechnung einer Unternehmung dient der kurz- und mittelfristigen Planung, Steuerung und auch der Kontrolle der betrieblichen Abläufe. Kostenvergleiche, Preiskalkulationen und Deckungsbeitragsrechnung sind die wichtigsten Beiträge des internen Rechnungswesens zur Entscheidungsfindung des Managements. Die Kosten- und Leistungsrechnung wird in drei Stufen aufgebaut:

- die Kostenartenrechnung

- die Kostenstellenrechnung

- die Kostenträgerrechnung.

Die Kostenrechnung als erster Schritt des internen Rechnungswesens legt somit die entscheidenden Grundlagen für alle weiteren Betrachtungen. Die wichtigste Frage, die hier beantwortet wird, lautet: Welche Kosten sind überhaupt angefallen und für den Leistungsprozess relevant?

Kostenartenrechnung leicht erklärt: Da die KLR stets nur den betrieblichen Leistungsprozess betrachten möchte, identifiziert die Kostenartenrechnung alle dafür notwendigen Aufwendungen und Erträge eindeutig und in der richtigen Höhe. Zu ihren wichtigsten Aufgaben zählen also

- die Abgrenzung zwischen betrieblichen und betriebsfremden Erträgen und Aufwendungen

- die Zuordnung der Erlöse und Kosten zur richtigen (bzw. aktuellen) Periode

- die Identifikation solcher Kosten, die mit der Finanzbuchhaltung aufwandsgleich sind sowie die Zurechnung kalkulatorischer Kosten

- die Ermittlung des Betriebsergebnisses.

Die Bedeutung der Kostenartenrechnung an einigen Beispielen

Um die Wirtschaftlichkeit des Kerngeschäftes deines Unternehmens zu beurteilen, musst du alle Erträge und Aufwendungen eliminieren, die nicht zum Leistungsprozess gehören. Das sind

- alle betriebsfremden Erträge und Aufwendungen, die nicht zum Kerngeschäft gehören, wie die Mieteinnahmen der Werkswohnung, die Erträge der Solaranlage auf dem Dach des Gebäudes oder die Spendenauszahlung für den gemeinnützigen Verein

- alle periodenfremden Erträge und Aufwendungen, wie die vor Gericht erstrittene Entschädigungszahlung für einen Umsatzverlust vor fünf Jahren oder die zu gering eingeschätzten Kosten für eine Instandsetzung, für die im Vorjahr eine Rückstellung gebildet werden durfte und die nun die tatsächlichen Kosten nicht deckt

- ein außerordentlicher Ertrag oder Aufwand, der nicht regelmäßig anfällt, wie der Erlös aus dem Verkauf eines nicht mehr betrieblich genutzten Grundstückes oder der Verlust aus einem Anlagenabgang, etwa weil eine hochwertige Maschine unter ihrem Buchwert verkauft worden ist.

In der Gewinn- und Verlustrechnung des Wirtschaftsjahres sind all diese Geschäftsvorfälle berücksichtigt, da sie durch die Finanzbuchhaltung ordnungsgemäß verbucht worden sind. Doch solche Ereignisse, die auch als neutrale Aufwendungen und Erträge bezeichnet werden, verfälschen das Bild über die wahre Leistungsfähigkeit des Betriebes. Sie erhöhen den jährlichen Gewinn oder sie mindern ihn. Sogar ein Verlust kann auftreten, obwohl dein Hauptgeschäft profitabel ist. Die Kostenartenrechnung dient daher auch zur Ermittlung eines realistischen Betriebsergebnisses – der Gewinn oder Verlust einer Geschäftsperiode, der sich nur auf den Betriebszweck bezieht.

Die Ergebnistabelle – Mittel der Abgrenzung von Kosten und Erlösen

Die Kostenartenrechnung systematisiert alle Aufwendungen, die

- betriebsbedingt

- periodengerecht und

- in normaler (also regelmäßiger) Höhe angefallen sind und betitelt sie als Kosten, da sie für den betrieblichen Leistungsprozess notwendig sind.

Alle Erträge, die

- aus dem Betriebszweck heraus

- periodengerecht und

- in normaler (also regelmäßiger) Höhe erzielt worden sind, gelten als Erlöse im betrieblichen Leistungsprozess.

Eine Ergebnistabelle, in der die verschiedenen Erträge und Aufwendungen systematisiert werden, hilft dir bei der Identifikation der betrieblichen Kosten und bei der Ermittlung des Betriebsergebnisses. Gleichzeitig grenzt sie die Beträge voneinander ab, in

- den Bereich der Finanzbuchhaltung, die den Bilanzgewinn ermittelt

- den neutralen Bereich, dessen Ergebnis der neutrale Gewinn oder Verlust ist

- die Kosten- und Leistungsrechnung, die das Betriebsergebnis ausweist.

Beispiel der Ergebnisrechnung einer Unternehmung, die Anlagen für die chemische Industrie herstellt:

| Finanzbuchhaltung | Abgrenzung neutraler Bereich |

KLR | ||||

|---|---|---|---|---|---|---|

| Aufwand | Ertrag | Aufwand | Ertrag | Kosten | Leistungen | |

| Umsatzerlöse | 50.000.000 € | 50.000.000 € | ||||

| Bestandsveränderung | 800.000 € | 800.000 € | ||||

| Erträge aus Auflösung von Rückstellungen |

250.000 € | 250.000 € | ||||

| Aufwand für Roh-, Hilfs- und Betriebsstoffe |

18.000.000 € | 18.000.000 € | ||||

| Personalaufwand | 22.000.000 € | 22.000.000 € | ||||

| Abschreibungen auf Sachanlagen | 3.000.000 € | 2.500.000 € | ||||

| Spenden | 250.000 € | 250.000 € | ||||

| Ertrag aus Anlagenabgang | 250.000 € | 250.000 € | ||||

| Steuernachzahlung | 300.000 € | 300.000 € | ||||

| Sonstiger betrieblicher Aufwand |

5.000.000 € | 5.000.000 € | ||||

| Summe | 49.350.000 € | 50.500.000 € | 550.000 € | 500.000 € | 48.300.000 € | 50.000.000 € |

| Ergebnis | 1.150.000 € | – 50.000 € | 1.700.000 € |

In seiner Gewinn- und Verlustrechnung der jährlichen Bilanz weist der Anlagenhersteller 1,15 Mio. Euro Gewinn aus. Das Betriebsergebnis zeigt, dass der eigentliche Prozess der Leistungserstellung deutlich mehr an Ergebnis produziert. Hier sind es 1,7 Mio. Euro Gewinn. Die Ursachen kannst du leicht erkennen:

- Alle betriebs- und periodenfremden Ereignisse sind abgegrenzt worden

- In der KLR wird weniger abgeschrieben als in der Buchhaltung nach Handelsrecht, da das Unternehmen mit einer längeren Nutzungsdauer seiner Produktionsmittel rechnet als die amtlichen AfA-Tabellen es vorsehen.

Die Kostenartenrechnung zeigt somit, dass das Unternehmen gut wirtschaftet. Treten künftig nur wenige Probleme im Produktionsprozess auf und bleiben die äußeren Rahmenbedingungen stabil, so kann in folgenden Perioden ein ähnliches Betriebsergebnis und ein höheres Gesamtergebnis erzielt werden, wenn neutrale Ereignisse sich weniger stark auswirken (wie etwa die Steuernachzahlung).