Der Begriff „Grenzkosten“ wird in der Betriebswirtschaft und in der Mikroökonomie verwendet. Vereinfacht gesagt drückt er die Menge der Kosten aus, die bei der Herstellung einer weiteren Einheit anfallen. Oft entsprechen sie den variablen Kosten, identisch ist die Bedeutung jedoch nicht.

Grenzkosten – die Definition

In der Kostenlehre der Betriebswirtschaft wird in der Regel zwischen fixen und variablen Kosten unterschieden. Dabei sind die festen Kosten jene Aufwendungen, die auch ohne Leistungsprozess entstehen würden. Die variablen Kosten dagegen hängen von der produzierten Menge innerhalb der Leistungserstellung ab.

Beispiel für fixe Kosten: Miete für die Werkhalle

Beispiel für variable Kosten: Materialaufwand je Stück, Stromverbrauch in der Fertigung

Fixe und variable Kosten bilden zusammen den Gesamtaufwand. Als Grenzkosten werden dann die Kosten definiert, die durch die Fertigung einer zusätzlichen Mengeneinheit entstehen. In der Literatur findest du auch den Begriff Marginalkosten für die Grenzkosten.

Dafür ein einfaches Beispiel:

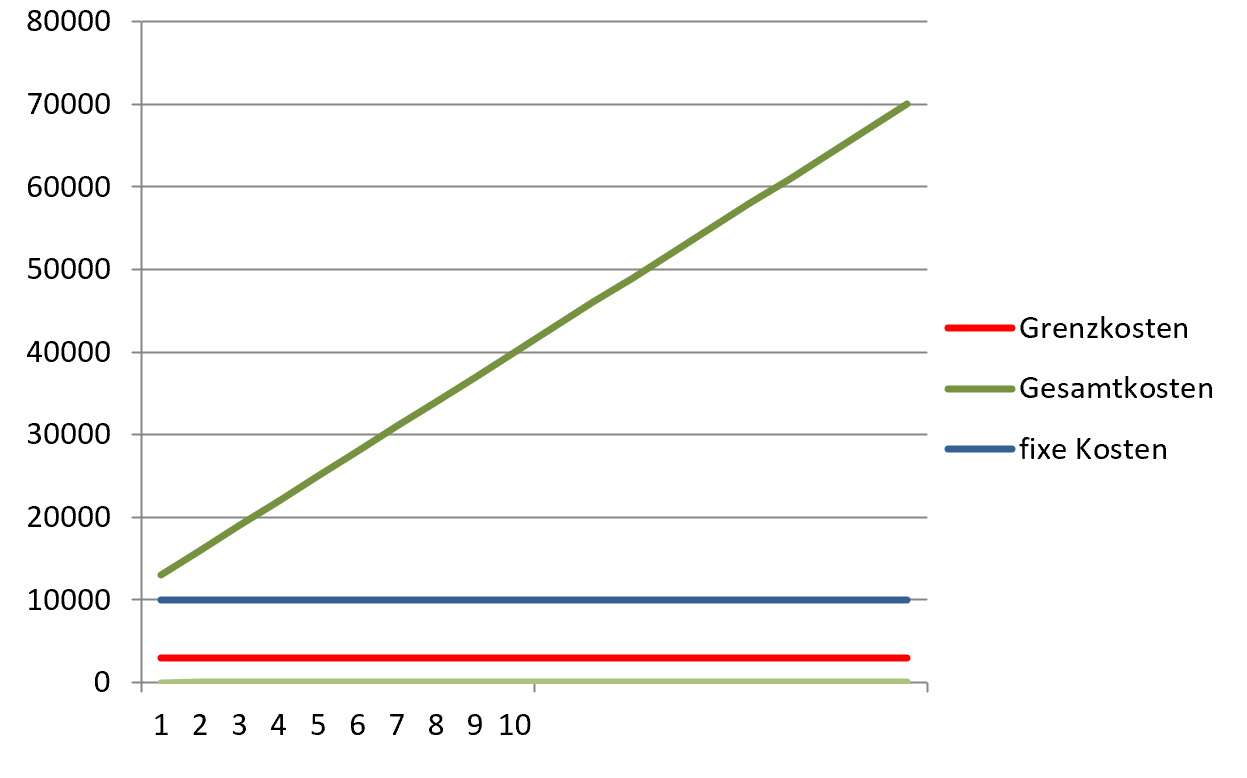

Ein Fabrikant für Drehmaschinen muss monatlich Fixkosten in Höhe von 10.000 € aufbringen. Hierin sind die Mieten für die Montagehalle, die Gehälter für den Fertigungsleiter sowie die Verwaltungsangestellten sowie andere Kosten, die sich nicht an der hergestellten Stückzahl orientieren, enthalten. Der Betrieb fertigt monatlich 20 Maschinen. Die variablen Stückkosten für Material, Montagezeit, Stromverbrauch usw. betragen 3.000 Euro je Drehmaschine. Die Kosten entwickeln sich mit der Anzahl der gefertigten Produkte insgesamt:

bei 1 Stück 13.000 €

bei 2 Stück 16.000 €

bei 3 Stück 19.000 €

bei 20 Stück 70.000 €

Mit jedem Stück steigen also die Kosten um 3.000 Euro – genau das sind die Grenzkosten.

Die Höhe der Grenzkosten bei einem nicht-linearem Kostenverlauf

Die Grenzkosten in unserem Beispiel des Maschinenherstellers kannst du mit den variablen Kosten gleichsetzen. Der Grund ist einfach – es gibt einen linearen Kostenverlauf. Die Kosten steigen proportional zur Outputmenge an. Sobald die variablen Kosten mit steigender Menge wachsen oder auch sinken, verändern sich die Grenzkosten.

In der Praxis sind lineare Kostenverläufe ein Idealfall, der nur selten anzutreffen ist. In der Regel sinken die Grenzkosten mit steigenden Fertigungsmengen. Dafür kannst du verschiedene Ursachen finden, zum Beispiel:

- Ständige Lerneffekte in der Produktion verkürzen die Fertigungszeiten

- Gezielte Optimierungen der Abläufe in der Vorbereitung und in der Fertigung erhöhen den Output

- Rabattangebote verschiedener Lieferanten senken die variablen Kosten im Einkauf.

Fallende Grenzkosten verzeichnet ein Unternehmen jedoch nur dann, wenn es innerhalb der Fertigungskapazitäten bleibt. Ist die mögliche Fertigungsmenge erschöpft und soll dennoch mehr produziert werden, ist finanzieller Einsatz notwendig, zum Beispiel

- die Anschaffung weiterer Maschinen

- das Leisten von Überstunden mit entsprechenden Zuschlägen

- die Nutzung zusätzlich angemieteter Flächen.

Um die Kapazität zu erhöhen, entstehen sowohl zusätzliche Fixkosten (die auch sprungfixe Kosten genannt werden) als auch weitere variable Kosten. Damit steigen dann auch wieder die Grenzkosten.

Die Berechnung der Grenzkosten hilft dir dabei, eine optimale Fertigungsmenge innerhalb deiner Produktion zu ermitteln. Unter dem Gesichtspunkt der Kosten ist diese in dem Punkt der geringsten Grenzkosten erreicht. Außerdem vereinfacht die Grenzkostenrechnung Entscheidungen zur Ausweitung von Kapazitäten. Hier geht es oft um die Frage, welche Menge produziert werden muss, um die höheren Fixkosten zu finanzieren. Außerdem beeinflussen die Grenzkosten die Gestaltung von Verkaufspreisen.

Die Grenzkosten berechnen

Die Gesamtkosten des Unternehmens lassen sich durch eine Gleichung ermitteln.

Dabei sind

K(x) = Gesamtkosten einer bestimmten Menge

x = Menge

fK = fixe Kosten

vK = variable Kosten

GK = Grenzkosten

Die Formel für die Gesamtkosten:

K(x) = vK*x + fK

Die Grenzkosten erhältst du durch die erste Ableitung der Gesamtkosten:

GK(x) = K`(x)

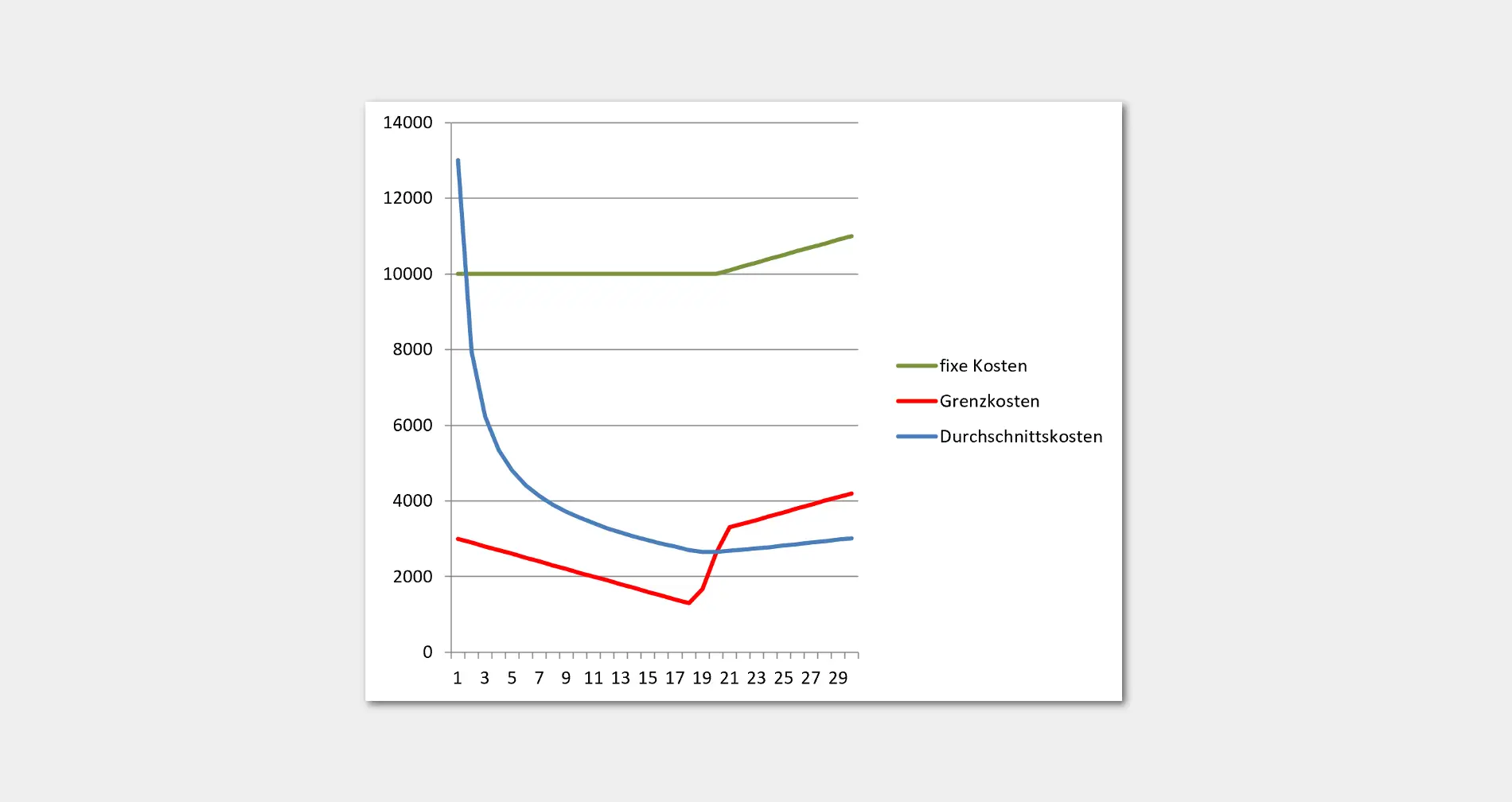

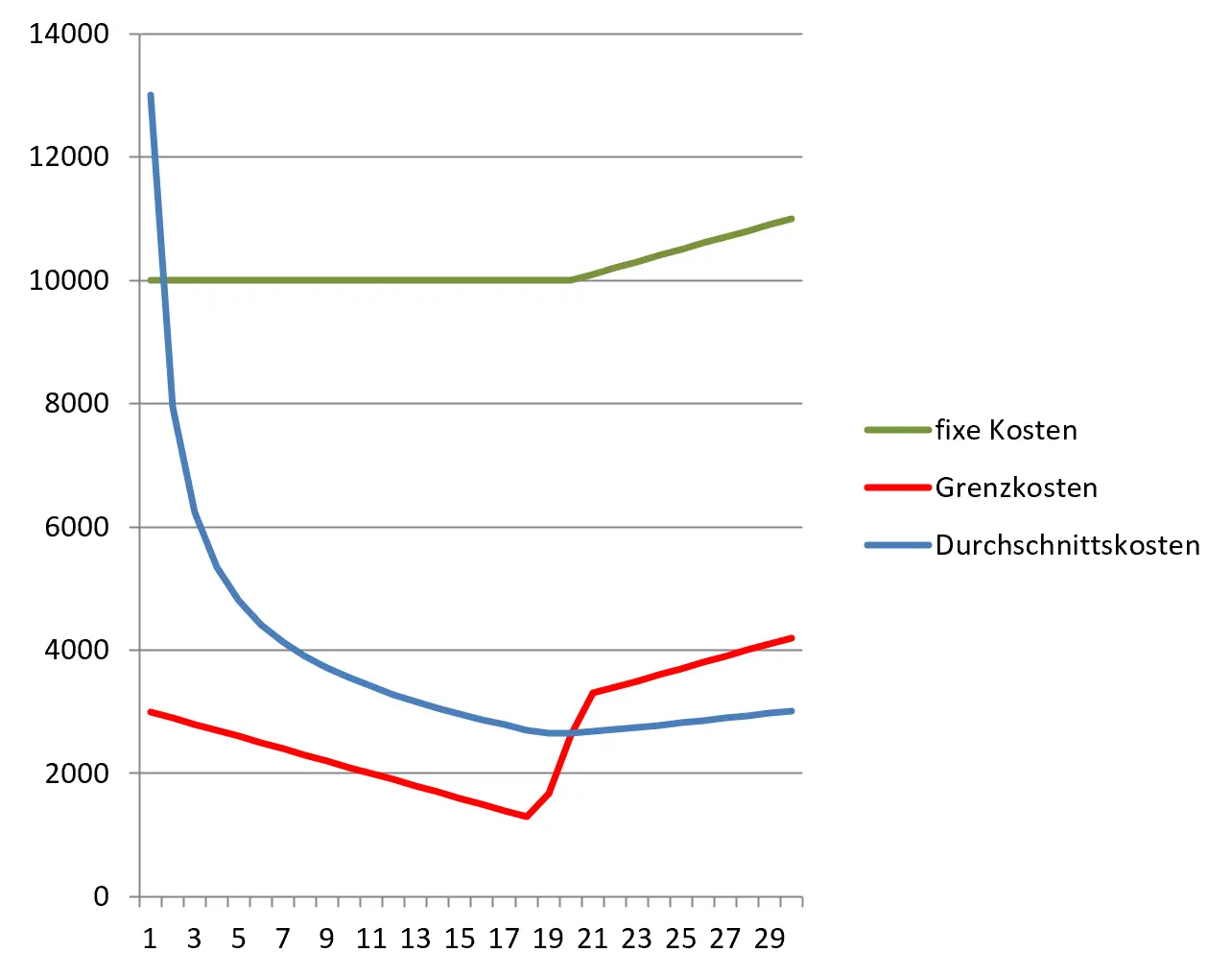

Im oberen Diagramm wird die Grenzkostenfunktion als rote Linie dargestellt. Die Berechnung der Grenzkosten ergibt bei einem einfachen linearen Kostenverlauf ihre Gleichheit mit den variablen Kosten:

GK(x) = K`(x) = vK

So erklärt sich auch ihr Verlauf parallel zur x-Achse im Diagramm zu unserem Beispiel.

Die Auswertung der Grenzkostenfunktion

Die Kostenauswertung des Maschinenherstellers zeigt diese Graphen:

Monatlich können 20 Drehmaschinen montiert werden. Ist diese Kapazitätsgrenze erreicht, entstehen weitere Fixkosten. Außerdem erhöhen sich die variablen Kosten aus unterschiedlichen Gründen.

Bei einer Menge von 18 Maschinen erreicht der Graph der Grenzkosten sein Minimum. Hier liegt die optimale Fertigungsmenge unter den vorliegenden Bedingungen. Verzeichnet sind auch die Durchschnittskosten. So lange der Graph der Grenzkosten unter dem der Durchschnittskosten liegt, verursacht jede weitere produzierte Mengeneinheit weniger Kosten als der Durchschnitt. Erst im Schnittpunkt beider Funktionen kostet die zusätzlich produzierte Menge genauso viel wie die durchschnittliche Menge. In unserem Beispiel ist das bei der Fertigung von 20 Stück erreicht. Ursache ist hier die Erschöpfung der Kapazität. Mit jeder weiteren montierten Drehmaschine steigen die Fixkosten, da zusätzliche Lagerflächen angemietet werden müssen. Außerdem erhöhen sich die variablen Kosten, da Überstundenzuschläge innerhalb der Fertigung anfallen. Die bisher optimierte Fertigung verlängert sich nun, da weitere Wege anfallen und vieles neu organisiert werden muss.

Als Unternehmer betrachtest du jedoch nicht nur deine Kosten, sondern vor allem deinen Gewinn. Für Entscheidungen über deine optimale Produktionsmenge und über eine Fertigung über der Kapazitätsgrenze musst du also auch deinen Verkaufserlös berücksichtigen. Sinken deine Grenzkosten mit der zunehmenden Fertigungsmenge, so erhöht sich dein Gewinn bei gleichbleibendem Verkaufspreis. Du kannst auch überlegen, einen Teil dieses Gewinns als Rabatt an deine Kunden weiterzugeben. Doch Vorsicht – wenn ein zusätzlicher Auftrag deine Kapazität übersteigt, können höhere Grenzkosten deinen Gewinn schnell mindern.