Der Begriff Stückkosten begegnet uns in der Kosten- und Leistungsrechnung (KLR) eines Unternehmens. Vor allem im produzierenden Gewerbe und im Handel ist diese betriebswirtschaftliche Kennzahl von großer Bedeutung. Kosten je Stück werden ermittelt, um den wirtschaftlichen Erfolg eines Artikels oder einer Produktgruppe zu kontrollieren und die Verkaufspreise zu kalkulieren. Da die Stückkosten in der Volkswirtschaftslehre noch anders definiert werden, wollen wir uns hier auf die Sichtweise der Betriebswirtschaftslehre beschränken.

Die Definition des Begriffes „Stückkosten“

Im betrieblichen Prozess der Leistungserbringung sind die Stückkosten die anfallenden Selbstkosten je Stück bzw. je Mengeneinheit. Oft wird auch der Begriff „Durchschnittskosten“ dafür verwendet. Es geht also stets darum, wie hoch der Aufwand ist, um eine Einheit zu produzieren. Dabei zählen zu den Selbstkosten

- die Materialkosten

- die allgemeinen Kosten für das Materialwesen

- die Fertigungskosten

- die allgemeinen Kosten für die Fertigung

- die Vertriebsgemeinkosten

- die Verwaltungsgemeinkosten.

Stückkosten können sich natürlich auch auf andere Mengeneinheiten beziehen, wie etwa auf Kilogramm, Liter, Kilowattstunden u.v.m.

Die Berechnung der Stückkosten für die Preiskalkulation

Mit einer einmaligen Kalkulation der Selbstkosten und der Verkaufspreise ist es in der betrieblichen Praxis nicht getan. Regelmäßig müssen die Kosten überprüft werden, um angemessene, also kostendeckende Preise zu gewährleisten. Ursachen dafür sind die Dynamik der Kostenentwicklung und die Schwankungen des Absatzes. Daher bezieht sich auch die Berechnung der Stückkosten meist auf einen abgeschlossenen Zeitraum, etwa auf ein Quartal oder auf ein Jahr.

Die Kosten je Stück werden für die Vorkalkulation der Produkte benötigt, um wichtige Fragen zu beantworten:

- Welcher Verkaufspreis muss mindestens erzielt werden, um alle Kosten zu decken?

- Welcher Preis ist angemessen, um Gewinn zu erzielen?

- Welche Produktionsmenge ist dafür die Basis?

- Welche Mengenrabatte sind möglich?

In der Kontrolle des betrieblichen Prozesses geht es auch darum, die Marktentwicklung zu beurteilen:

- Welche Kostensteigerungen können durch angemessene Maßnahmen noch kompensiert werden?

- Ab wann sind Anpassungen des Verkaufspreises notwendig?

- Wie können schwankende Absatzmengen ausgeglichen werden?

- Ab wann lohnen sich Aufträge, die über einer bestimmten Kapazitätsgrenze liegen?

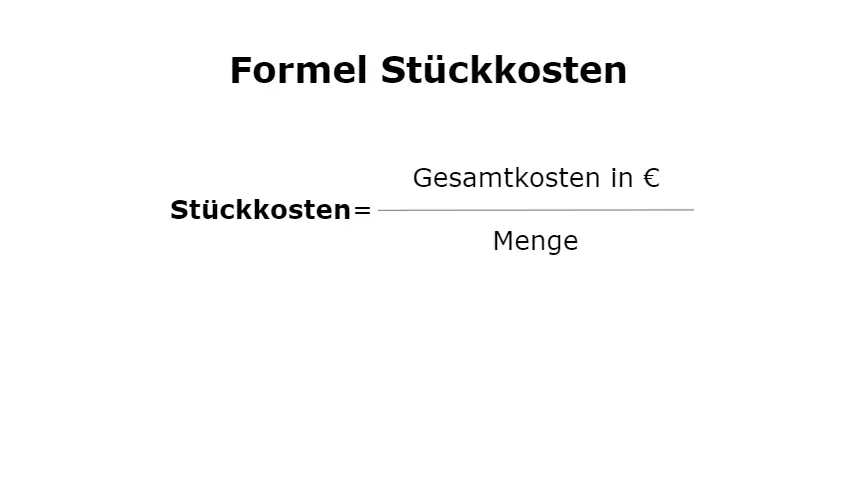

So kann man Stückkosten berechnen

Die Stückkosten im Leistungsprozess kannst du als Quotient aus den Gesamtkosten (in Euro) und der produzierten Menge ermitteln:

Stückkosten (k) = Gesamtkosten (K) in € / Menge (x)

Dafür ein einfaches Beispiel:

Die Gesamtkosten für die Herstellung von Reifen einer bestimmten Größe eines Zulieferers für die Automobilindustrie betrugen im letzten Quartal 1.000.000 €. Hergestellt wurden in diesem Zeitraum 50.000 Stück. Unter Nutzung der Formel für die Stückkosten ergibt sich:

k = K / X = 1.000.000 € / 50.000 Stück = 20,00 € / Stück

Für eine genaue Kostenanalyse ist es jedoch nicht ausreichend, die Stückkosten auf diesem Wege zu errechnen. Die Komplexität der Produktionsprozesse lässt sich so nicht berücksichtigen. Wichtige Fragen bleiben unbeantwortet, wie etwa eine unterschiedliche Auslastung der Kapazität. Daher ist es ratsam, in der Stückkostenermittlung fixe und variable Stückkosten zu unterscheiden.

Der Unterschied zwischen variablen und fixen Stückkosten

Als variabel werden Kosten dann bezeichnet, wenn sich ihre Höhe insgesamt proportional zur hergestellten Menge verändert. Typisch dafür sind die Materialkosten. Für jeden produzierten Reifen aus unserem Beispiel oben wird eine bestimmte Menge an Ausgangsmaterial eingekauft. Variable Stückkosten lassen sich berechnen mit den Gesamtkosten und der produzierten Menge:

Variable Stückkosten (kvar) = variable Gesamtkosten (Kvar) / Stück

Die Entwicklung der variablen Stückkosten kannst du auch als variable Stückkostenfunktion darstellen: k(x) = K(x) / x.

Im Beispiel oben sollen von den 1.000.000 € Kosten insgesamt 800.000 € variabel sein. Mit der Formel für die variablen Stückkosten kannst du dann berechnen:

kvar = 800.000 € / 50.000 Stück = 16,00 € / Stück

Die variablen Stückkosten sind damit für jeden hergestellten Reifen dieser Größe gleich.

Die fixen Kosten innerhalb der Produktion verändern sich dagegen nicht. In unserem Beispiel betragen sie 200.000 €. Dabei ist es völlig unerheblich, ob das Unternehmen überhaupt produziert oder wie viele Stücke hergestellt werden – diese Kosten fallen an. Beispiele dafür sind die Miete für die Gebäude, die Versicherungen, aber auch die Gehälter für die Angestellten. In der Kosten- und Leistungsrechnung wird vorab ermittelt, welchen Anteil eine Gruppe des Sortiments von den gesamten Fixkosten des Unternehmens übernehmen muss. Fixe Kosten sind also unabhängig von der Ausbringungsmenge des Leistungsprozesses. Betrachtest du die hergestellten Produkte alleine, so sinken die fixen Stückkosten mit jeder weiteren Mengeneinheit, die hergestellt wird.

Fixe Kosten je Stück kannst du berechnen, indem du die Fixkosten insgesamt durch die tatsächlich hergestellte Menge teilst:

kfix = Kfix / x

In unserem Beispiel würden die Fixkosten selbst dann, wenn nur ein Reifen dieser Größe produziert wird, 200.000 € betragen. Die Entwicklung der fixen Stückkosten unter Nutzung der Formel siehst du hier:

| Fixkosten gesamt | Produzierte Menge | Fixe Stückkosten |

| 200.000 € | 1 | 200.000 € |

| 200.000 € | 20.000 Stück | 10,00 € |

| 200.000 € | 30.000 Stück | 6,66 € |

| 200.000 € | 50.000 Stück | 4,00 € |

Die Formel für die Berechnung der Stückkosten unter Berücksichtigung des fixen und variablen Anteils

Mit welcher produzierten Menge arbeitet der Betrieb im Optimum? Die Beantwortung dieser Frage ist eine zentrale Aufgabe der Kosten- und Leistungsrechnung des Unternehmens. Die Erkenntnise haben Einfluss auf die Preisgestaltung der Produkte, zum Beispiel bei den Themen Preisober- und -untergrenzen oder Mengenrabatte. Die Berechnung der Stückkosten kann hierbei helfen. Zuerst erweitern wir die Formel für die Stückkosten und berücksichtigen die variablen und die fixen Stückkosten:

k(x) = Kfix(x) / x + Kvar(x)

Auch hier erhalten wir eine Kostenfunktion.

Für unser Beispiel aus der Reifenfabrikation können wir diese Stückkosten unter Berücksichtigung verschiedener Mengen ermitteln:

| Produzierte Menge | Fixe Stückkosten | Variable Stückkosten | Kosten je Stück |

| 40.000 Stück | 5,00 € | 16,00 € | 21,00 € |

| 45.000 Stück | 4,44 € | 16,00 € | 20,44 € |

| 50.000 Stück | 4,00 € | 16,00 € | 20,00 € |

| 60.000 Stück * | 4,00 € | 16,00 € | 20,00 € |

* Für eine Fertigung von 60.000 Stück reichen die Kapazitäten nicht aus. Für die Übernahme eines Sonderauftrages entstanden zusätzliche Fixkosten in Höhe von 40.000 €, insgesamt betragen sie jetzt 240.000 €.

Die Betrachtung der Kostenkurve zeigt, dass die Kosten je Stück sinken, je größer die produzierte Menge ist. Die Funktion verläuft jedoch nicht linear. Die Fertigung ist auf eine Höchstmenge von 50.000 Stück begrenzt, eine darüber hinausgehende Fertigung verursacht weitere Fixkosten.

Das Betriebsoptimum ist bei der Fertigung von 50.000 Reifen dieser Größe erreicht, denn hier sind die Stückkosten am geringsten. Das sollte auch die langfristige Preisuntergrenze sein. Hier deckt das Unternehmen seine fixen und seine variablen Kosten.

Stückkosten und Deckungsbeitragsrechnung

Fixkosten werden in jedem Unternehmen besonders kritisch hinterfragt. Da sie unabhängig vom Output, also des mengenmäßigen Ergebnisses des Betriebes sind, blockieren hohe Fixkosten die Flexibilität. Bei schwankenden Absätzen kann das zu Liquiditätsproblemen führen. Jedes gefertigte Stück der Produktion bzw. jede hergestellte andere Mengeneinheit muss sich daher an der Deckung der Fixkosten des Unternehmens beteiligen. Damit beschäftigt sich die Deckungsbeitragsrechnung in der KLR. Den Deckungsbeitrag (DB) je Stück erhältst du, indem du von den Erlösen je Stück (e) den variablen Kostenanteil abziehst:

db = e – Kvar(x)

Wenn jeder Reifen aus unserem Beispiel oben für 23 € verkauft wird, beträgt der Deckungsbeitrag je Stück 7,00 €.