Variable Kosten sind Ausgaben, die im Verhältnis zum Volumen der Waren oder Dienstleistungen, die ein Unternehmen produziert, variieren. Mit anderen Worten, es sind Kosten, die sich je nach Produktionsmenge oder Beschäftigungsgrad ändern. Die Kosten steigen, wenn die betrachtete Bezugsgröße steigt und die Kosten sinken, wenn die betrachtete Bezugsgröße sinkt.

Variable Kosten: Begriffsdefinition

Variable Kosten sind wiederkehrende Kosten, deren Wert sich je nach Anstieg und Rückgang des Umsatzes und der Produktionsmenge ändert. Zu den variablen Kosten gehören zum Beispiel Material- und Versandkosten.

Den variablen Kosten gegenüber stehen die sogenannten Fixkosten, die sich nicht mit dem Umsatz und der Produktion ändern, wie z. B. Miete und Versicherung. Unternehmen mit hohen variablen Kosten müssen weniger produzieren, um kostendeckend zu arbeiten, aber sie haben auch niedrigere Gewinnspannen als Unternehmen mit hohen Fixkosten.

Grundsätzlich gibt es vier Arten von variablen Kosten:

- Proportionale Kosten: Die variablen Kosten steigen bzw. sinken proportional zur Bezugsgröße

- Degressive Kosten: Die variablen Kosten steigen bzw. sinken unterproportional zur Bezugsgröße

- Progressive Kosten: Die variablen Kosten steigen bzw. sinken überproportional zur Bezugsgröße

- Regressive Kosten: Die variablen Kosten steigen bzw. sinken exakt umgekehrt zu den Änderungen in der Bezugsgröße

Regressive variable Kosten kommen nur sehr selten vor und wirken auf den ersten Blick eher kontraintuitiv. Darum möchten wir sie kurz anhand eines Beispiels erläutern:

Stell dir einen größeren Veranstaltungsort wie ein Kino oder eine Messehalle vor. Je mehr Besucher kommen, desto weniger muss das Gebäude beheizt werden, denn wenn viele Gäste da sind, steigt die Temperatur aufgrund der höheren Körperwärme von alleine an. Die Heizkosten sinken also genau dann, wenn der Umsatz steigt. Sie sind regressiv.

Berechnung der variablen Kosten

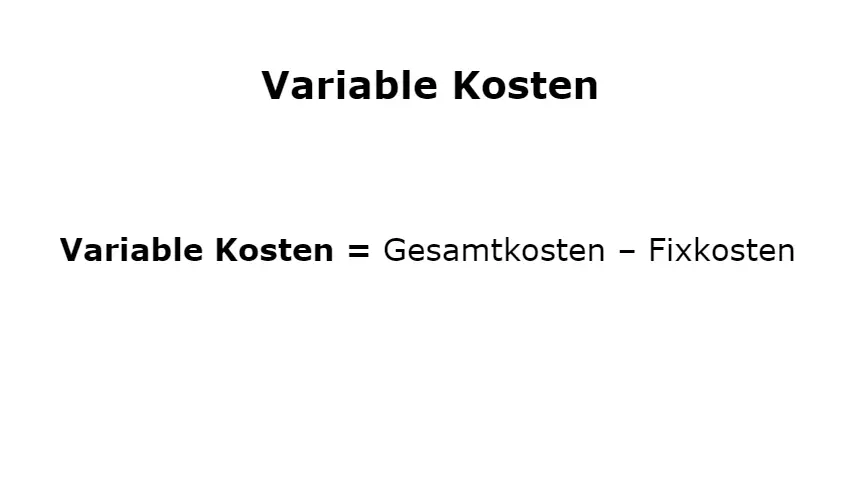

Im Prinzip ist die Formel zur Berechnung der variablen Kosten sehr einfach. Du erhältst die Höhe der variablen Kosten eines Unternehmens, indem du die Fixkosten von den Gesamtkosten abziehst:

Variable Kosten = Gesamtkosten – Fixkosten

Dies ergibt sich logisch aus der Grundstruktur der Kostenfunktion:

Gesamtkosten = Fixkosten + variable Kosten

Durch Umstellen dieser grundlegenden Formel lassen sich dann weitere Größen ermitteln. Um dies besser zu verstehen, schauen wir uns am besten ein Beispiel an. Nehmen wir an, das Mustermann-Unternehmen möchte die gesamten variablen Stückkosten ermitteln, die für die Produktion von 100 Stück seiner Produkte erforderlich sind. Um die gesamten variablen Kosten zu berechnen, bestimmt das Unternehmen zunächst seine variablen Stückkosten pro Einheit für jedes produzierte Produkt. Sie erhalten die folgenden Zahlen:

Direkte Materialkosten pro Einheit: 14 €

Lohneinzelkosten pro Stück: 17 €

Fixkosten pro Einheit: 8 €

Die variablen Stückkosten für die Herstellung einer Einheit betragen 14 € + 17 € + 8 € = 39 €. Das bedeutet, dass das Unternehmen für die Herstellung eines Produkts 39 € ausgeben muss.

Um die gesamten variablen Kosten zu bestimmen, die das Unternehmen für die Herstellung von 100 Produkteinheiten aufwenden muss, wird die folgende Formel verwendet:

Anzahl Produkteinheiten x variable Stückkosten jeder einzelnen Produkteinheit = gesamte variable Kosten

Für dieses Beispiel lautet die Formel wie folgt: 100 x 39 € = 3.900 €. Das bedeutet, dass die gesamten variablen Kosten, die zur Produktion von 100 Produkteinheiten erforderlich sind, 3.900 € betragen.

Beispiele für variable Kosten

Hier sind fünf klassische Beispiele für Kosten, die mit dem Produktionsvolumen variieren:

Direkte Materialkosten

Direkte Materialien sind Rohmaterialien, die zur Montage oder Herstellung eines Produkts benötigt werden. Die direkten Materialkosten beziehen sich daher auf die Kosten der Artikel, die zur Herstellung eines bestimmten Produkts verwendet werden. Beispiele für direkte Materialien sind der Stahl, der beim Bau eines Hauses verwendet wird, die Platine in einem Computer oder der Stoff, der für die Herstellung von Kleidung verwendet wird. Achtung: Dinge wie Klebstoff, der für Bücher verwendet wird, oder Fett, mit dem Maschinen geschmiert werden, können nicht als direkte Materialien betrachtet werden, da sie nicht gezählt oder im Endprodukt leicht identifiziert werden können.

Verbrauchs- und Verpackungsmaterial

Hierunter fallen alle Materialien, die zur Lieferung und Verpackung von Waren verwendet werden. Sie gelten als variable Kosten, da sie sich mit dem Produktions- und Verkaufsvolumen ändern. Ein Unternehmen kann die Anzahl der Verpackungsmaterialien reduzieren, wenn das Produktions- oder das Verkaufsvolumen sinkt. Zu den Verbrauchsmaterialien und Verpackungsmaterialien gehören unter anderem Tüten, Kabelbinder, Folien, Kartons und Plastikverpackungen.

Akkordlohn

Akkordlohn ist ein Geldbetrag, der einem bestimmten Mitarbeiter für jede geleistete Arbeitseinheit gezahlt wird. Der Arbeiter wird also nicht nach Arbeitszeit, sondern nach dem erzielten Ergebnis entlohnt. Diese Art der Bezahlung variiert mit dem Einsatz des Mitarbeiters. Die Kosten steigen, wenn die Produktionsrate des Mitarbeiters steigt, und die Kosten sinken, wenn die Produktion sinkt.

Provisionen

Eine Provision ist eine zusätzliche Vergütung, die ein Unternehmen an seine Mitarbeiter zahlt. Mitarbeiter können Provisionen dafür erhalten, dass sie die an sie gestellten Erwartungen übertreffen und die Anforderungen des Unternehmens erfüllen. Die meisten Unternehmen gewähren Verkaufsprovisionen zu einem in einer vertraglichen Vereinbarung festgelegten Satz. Provisionen sind in dem Sinne variabel, dass sie sich mit der Profitabilität des Unternehmens und der Arbeitsleistung des Mitarbeiters verändern. Ein Unternehmen, das nicht den erwarteten Gewinn erzielt, gibt möglicherweise keine Provisionen. Das Gleiche gilt, wenn die Mitarbeiter ihre gesetzten Ziele nicht erreichen.

Versand- und Transportkosten

Unter Versand- und Transportkosten fallen all jene Aufwendungen, die entstehen, wenn ein Unternehmen seine Produkte und Rohstoffe von einem Punkt zum anderen transportiert oder transportieren lässt. Dies kann über Wasserkanäle, Straßen, Luft- oder Schienenwege geschehen. Versand- und Transportkosten sind variabel in dem Sinne, dass sie sich mit dem Produktions- und Verkaufsvolumen verändern. Ein Unternehmen wird mehr Versandkosten haben, wenn es sein Produktions- und Verkaufsvolumen steigert. Auf der anderen Seite sinken die Kosten, wenn das Verkaufs- und Produktionsvolumen sinkt. Das Gleiche gilt für den Transport von Rohstoffen. Ein Rückgang des Verkaufsvolumens führt zu einer geringeren Nachfrage nach Rohstoffen. Dies führt zu geringeren Transportkosten.