Bei der Wahl des Verkaufspreises für deine Produkte oder Dienstleistungen gibt es für dich als Unternehmer zwei wichtige Aspekte: zum einen müssen deine Preise alle Kosten decken und einen angemessenen Gewinn erwirtschaften, zum anderen müssen sie sich in das Preisgefüge deiner Mitkonkurrenten einfügen. In der Kosten- und Leistungsrechnung liefert eine Preiskalkulation Antworten auf die Fragen, wie hoch die betrieblichen Kosten eigentlich sind und welcher Verkaufspreis angemessen ist, um den Verkauf anzukurbeln und die Erwartungen der Käufer zu treffen.

Die Aufgaben der Preiskalkulation

Als Preiskalkulation innerhalb des Rechnungswesens wird die Bestimmung des Verkaufspreises bezeichnet, die vor allem durch die Höhe der Selbstkosten sowie die Gewinnspanne beeinflusst wird. Dabei dient die Kalkulation

- der Ermittlung der relevanten variablen und fixen Kosten

- der Berechnung der Selbstkosten sowie der Gewinnmarge

- der Festlegung von Verrechnungssätzen für die innerbetrieblichen Leistungen sowie die Verteilung von Gemeinkosten

- der Beurteilung der Marktpreise und der Festlegung von Preisuntergrenzen

- der Berechnung von Preisobergrenzen für zu beschaffende Produkte

- als Nachkalkulation auch der Kontrolle der betrieblichen Abläufe.

Preiskalkulation – die wichtigsten Methoden

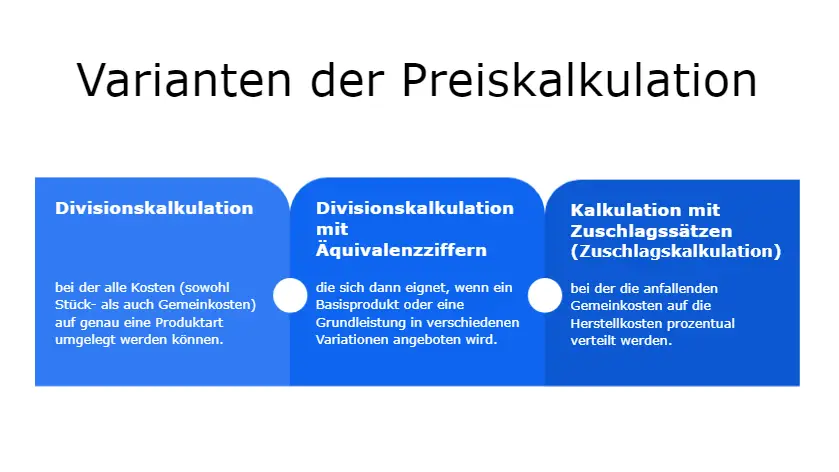

Bei der Betrachtung der Preiskalkulation von Produkten unterscheidest du zuerst zwischen einer Vorkalkulation für die Ermittlung eines Verkaufspreises und einer Nachkalkulation. Diese ist ein Soll-Ist-Vergleich und dient vor allem zur Kostenkontrolle. Welche Methode der Kostenkalkulation du dabei einsetzt, kannst du selbst entscheiden. Deine Wahl ist von der Branche abhängig, in der du tätig bist und wird von deiner Sortimentsbreite beeinflusst. Die wichtigsten Varianten der Preiskalkulation sind

- die Divisionskalkulation, bei der alle Kosten (sowohl Stück- als auch Gemeinkosten) auf genau eine Produktart umgelegt werden können

- die Divisionskalkulation mit Äquivalenzziffern, die sich dann eignet, wenn ein Basisprodukt oder eine Grundleistung in verschiedenen Variationen angeboten wird

- die Kalkulation mit Zuschlagssätzen (Zuschlagskalkulation), bei der die anfallenden Gemeinkosten auf die Herstellkosten prozentual verteilt werden.

Häufig genutzt: die Zuschlagskalkulation

Eine beliebte Preiskalkulationen ist die Kalkulation mit Zuschlagssätzen, die in vielen Fertigungsunternehmen der Industrie und des Handwerks eingesetzt wird. Hier werden zuerst die Einzelkosten je produzierter Einheit errechnet. Dazu zählen die Materialstückkosten und die Fertigungseinzelkosten. Solche Einzelkosten lassen sich genau einer Herstelleinheit zuordnen. Die Gemeinkosten, also alle Kosten, die allgemein anfallen und sich nicht mehr eindeutig einem Produkt zuweisen lassen, werden über Zuschlagssätze prozentual auf alle Beteiligten aufgeteilt. Diese allgemeine Formel kannst du für die Preiskalkulation dann nutzen:

Materialeinzelkosten

+ Zuschlagssatz für Materialgemeinkosten in Prozent

= Materialkosten

+ Fertigungseinzelkosten (Löhne und Nebenkosten)

+ Zuschlagssatz für Fertigungsgemeinkosten in Prozent

+ Fertigungskosten

= Herstellkosten

+ Zuschlagssatz für Verwaltungsgemeinkosten in Prozent

+ Zuschlagssatz für Vertriebsgemeinkosten in Prozent

= Selbstkosten

Ausgehend von diesen Selbstkosten kannst du dann die Verkaufspreise kalkulieren:

Selbstkosten

+ Gewinnaufschlag in Prozent

= Barverkaufspreis

./. Skonto

= Zielverkaufspreis

./. Rabatt

= Listenverkaufspreis (Netto)

Maschinenlastige Unternehmen, deren Kalkulationspreise von wartungsintensiven Maschinen oder hohen Abschreibungsraten hochwertiger Anlagen stark beeinflusst werden, berücksichtigen in ihren Berechnungen auch oft Maschinenstundensätze. Diese ergänzen dann das Berechnungsschema im Bereich der Fertigungskosten. Maschinenstundensätze erhältst du, indem du die anfallenden Gemeinkosten für eine Anlage addierst und das Ergebnis dann durch die Anzahl der Maschinenlaufstunden teilst. So tragen Produkte, die teure Maschinen benötigen, einen deutlich höheren Anteil an den Maschinenkosten als Artikel, die nur eines geringen maschinellen Einsatzes bedürfen.

Preiskalkulation im Handel

Preiskalkulationen im Groß- und Einzelhandel beruhen auf Einkaufspreisen, die mit den Lieferanten vertraglich vereinbart werden. Damit ändert sich die Formel für die Preiskalkulation:

Listenpreis des Lieferanten / Herstellers

./. Rabatt in Prozent

= Zieleinkaufspreis

./. Skonto in Prozent

= Einkaufspreis des Händlers

+ Bezugs- bzw. Lieferkosten

= Bezugspreis des Händlers

+ Zuschlagssatz für Gemeinkosten in Prozent

= Selbstkosten des Händlers

+ Gewinnaufschlag in Prozent

= Verkaufspreis (Netto)

Ein Beispiel für eine Preiskalkulation im Handel könnte so aussehen:

Ein Möbelhändler möchte den Verkaufspreis für einen Schreibtisch kalkulieren, seinen Verträgen sowie den Bezugsrechnungen entnimmt er diese Daten.

Listenpreis des Lieferanten 300,00 €

./. Rabatt 25 % 75,00 €

= Zieleinkaufspreis 225,00 €

./. Skonto 0 % 0,00 €

= Einkaufspreis des Händlers 225,00 €

+ Bezugs- bzw. Lieferkosten 25,00 €

= Bezugspreis des Händlers 250,00 €

+ Zuschlagssatz für Gemeinkosten, 40 % 100,00 €

= Selbstkosten des Händlers 350,00 €

+ Gewinnaufschlag, 10 % 35,00 €

= Verkaufspreis (Netto) 385,00 €

Alle Verkaufspreise im B2B-Bereich werden ohne Umsatzsteuer angegeben, also Netto. Einzelhändler, die an Privatkunden veräußern, müssen ihren Preis mit Umsatzsteuer auszeichnen. Sie schlagen dann die derzeit gültige Mehrwertsteuer auf und erhalten somit den Verkaufspreis Brutto.

Preiskalkulation im Handwerk und für Dienstleistungen

In kleineren dienstleistungsorientierten Unternehmen sowie im traditionellen Handwerk steht die Erbringung einer Leistung im Mittelpunkt der unternehmerischen Tätigkeit, weniger die Fertigung von Produkten. Mit einer Preiskalkulation, die sich auf die Arbeitszeit konzentriert und auf Stundenbasis erstellt wird, tragen Unternehmer diesem Umstand Rechnung. Ziel dieser Kalkulation ist es, die anfallenden Gemeinkosten auf die geleisteten Arbeitsstunden aufzuteilen. Für die Preiskalkulation im Handwerk etwa müssen daher

- alle Kosten bekannt sein bzw. geschätzt werden

- die voraussichtliche Anzahl der Arbeitsstunden bekannt sein.

Dann können die Verkaufspreise für Dienstleistungen, aber auch für arbeitsintensive Produkte, schrittweise berechnet werden.

Beispiel für die Preiskalkulation mit Stundensätzen in einer Schreinerei:

a) Ermittlung der gesamten Gemeinkosten im Jahr

Raumkosten sowie Nebenausgaben 36.000 €

+ Verwaltungskosten 24.000 €

+ Werbungsaufwand 10.000 €

+ Versicherung 5.500 €

+ Abschreibung 4.500 €

+ Finanzierungskosten 4.000 €

+ sonstige Kosten 16.000 €

= Gemeinkosten gesamt 100.000 €

b) Berechnung der (voraussichtlich) geleisteten Arbeitsstunden

Kalendertag im Jahr 365 Tage

./. Samstage, Sonn- und Feiertage 115 Tage

./. Urlaub 23 Tage

./. Krankheit 7 Tage

= Arbeitstage 220 Tage

Arbeitsstunden pro Tag 8 Stunden

./. Zeitverlust/ Nichtauslastung 25 % 2 Stunden

= Nettoarbeitszeit je Mitarbeiter am Tag 6 Stunden

Nettoarbeitszeit je Mitarbeiter / Jahr

Arbeitstage * Nettoarbeitszeit / Tag = 1.320 Stunden

Nettoarbeitszeit für 3 Mitarbeiter / Jahr: 3.960 Stunden

c) Ermittlung des Stundensatzes

Gemeinkosten 100.000 € / Nettoarbeitszeit 3.960 h = 25,25 €/h

Der errechnete Kostensatz je Arbeitsstunde ergänzt dann die übliche Preiskalkulation für ein Produkt oder eine Dienstleistung:

Stundenlohn einschließlich Nebenkosten 45 €/h

Materialkosten 100,00 €

+ 2 geleistete Arbeitsstunden Lohnkosten 90,00 €

+ 2x Stundensatz Gemeinkosten 50,50 €

= Selbstkosten 240,50 €

+ Gewinnmarge 10 % 24,05 €

+ Skonto, Rabatt, Bonus 12,00 €

= Verkaufspreis 276,55 €

Vorteil der Stundensatzkalkulation ist die einfache Berechnung. Steigen jedoch die Kosten (zum Beispiel die Abschreibung nach der Anschaffung einer benötigten Maschine) oder verändern sich die Rahmenbedingungen, wie etwa ein sehr hoher Krankenstand, so kann der Unternehmer nur schwer darauf reagieren. Die Gefahr ist dann groß, dass er nicht mehr alle Kosten decken kann.

Preiskalkulation versus Wettbewerb

Preiskalkulationen nach den hier vorgestellten Formeln funktionieren nur dann, wenn dein Unternehmen marktüblich fertigen kann. Das bezieht sich auf die Kostensituation, die Mitarbeiterstruktur und auch auf dein Kundenklientel. Verkaufspreise, seien sie noch so ehrlich kalkuliert, lassen sich nur dann bei den Kunden durchsetzen, wenn sie nicht deutlich höher sind als die Preisangebote der Konkurrenz. Das Erstellen der Kalkulation ist daher auch immer ein Spagat zwischen Durchsetzung der Gewinnvorstellung und Befriedigung der Käuferbedürfnisse auf längere Sicht. Unternehmen sind ständig gezwungen, den Markt für ihre Erzeugnisse bzw. Dienstleistungen genau zu beobachten. Ein häufiges Nachkalkulieren der Produkte sichert dir dann ein rechtzeitiges Erkennen von Abweichungen, um Gegenmaßnahmen einzuleiten.