Die Planung der Liquidität ist eine der wichtigsten Maßnahmen in der Unternehmenssteuerung, um die Zahlungsfähigkeit zu sichern und Geldflüsse kurz- und mittelfristig zu lenken. Regelmäßig wird sie daher auch von Kreditgebern angefordert, die sich so einen Überblick über die finanzielle Lage ihrer Schuldner verschaffen. Gesetzliche Vorschriften für den Aufbau einer Liquiditätsplanung gibt es jedoch nicht.

Die Definition der Liquiditätsplanung

Unter Liquidität versteht man in der Wirtschaft die Fähigkeit, seinen Zahlungsverpflichtungen pünktlich und in der korrekten Höhe nachkommen zu können. Eine nicht ausreichende Liquidität zählt zu den häufigsten Gründen für die Insolvenz eines Betriebes. Dabei ist nicht nur die Erzielung eines kostendeckenden Umsatzes Voraussetzung für die Zahlungsfähigkeit, sondern auch der entsprechende Geldeingang auf dem Bankkonto oder in der Kasse. Hier nützt es leider nicht, viele Rechnungen zu fakturieren, die Kunden müssen sie auch innerhalb einer Frist von wenigen Tagen bezahlen. Betriebswirtschaftler und Finanzexperten definieren daher eine Liquiditätsplanung als tabellarische Übersicht über die Zahlungsflüsse – also über alle Einnahmen und Ausgaben – des Unternehmens in einem fest definierten Zeitraum. Sie ist ein Teil der Finanzplanung. Für eine langfristige Steuerung werden zuerst Rahmenpläne entwickelt, die auf Vorgaben und Annahmen der Geschäftsführung beruhen. Die Verantwortlichen erstellen dann daraus einen Liquiditätsplan für einen kurz- und mittelfristigen Zeitraum. Je näher die Betrachtungsperiode am Heute ist, desto präziser wird der Plan.

Die Ziele eines Liquiditätsplanes

Mit Hilfe einer Finanzplanung steuerst du als Unternehmer deine Geldbestände. Um wirtschaftlich erfolgreich zu sein, muss dein Betrieb in der Lage sein, seine Verbindlichkeiten pünktlich zu bezahlen. Die Liquiditätsplanung zeigt in der Regel zum einen eine Vorschau auf die Liquiditätsentwicklung in den nächsten Monaten als Prognose und wird zum anderen dafür eingesetzt, die Geldflüsse nachträglich zu kontrollieren. Viele Unternehmen organisieren diese Nachschau als Soll-Ist-Vergleich der Liquiditätsplanung, um Abweichungen aufzudecken und die Prognosen dann entsprechend anzupassen. Kurz- und mittelfristige Liquiditätsplanungen dienen

- der Ermittlung des aktuellen Liquiditätsstatus

- der Darstellung der Geldflüsse im Unternehmen

- der Ermittlung des tatsächlichen Geldbedarfs je Woche/Monat/Jahr

- der Hochrechnung eines zusätzlichen Finanzmittelbedarfs über einen bestimmten Zeitraum

- der Einschätzung von wirtschaftlichen Risiken im Geschäftsverlauf

- dem rechtzeitigen Erkennen wirtschaftlicher Schwierigkeiten

- der Optimierung der Finanzierungskosten durch die Steuerung des Geldbestandes auf unterschiedlich verzinsten Guthabenkonten bzw. zu verzinsenden Kreditlinien.

Adressat einer Liquiditätsplanung, die in der Regel im Rechnungswesen erstellt wird, sind nicht nur die Geschäftsführung oder der Unternehmensinhaber, sondern auch Kreditgeber oder andere Gläubiger. Die Vorlage eines Soll-Ist-Vergleichs der Liquidität der letzten Zeit und die Erstellung der Liquiditätsvorschau für die nächsten 12 Monate sind oft Voraussetzung für eine positive Kreditentscheidung. Auch in der laufenden Betreuung ihres Engagements fordern Banken diese Unterlagen zu wiederkehrenden Terminen ein.

Die direkte und indirekte Liquiditätsplanung

Für eine Übersicht der Geldströme in den kommenden Wochen und Monaten bietet eine direkte Liquiditätsplanung die beste Möglichkeit, Schwierigkeiten zu erkennen und geeignete Maßnahmen zu ergreifen. Dabei werden die geplanten Einnahmen und Auszahlungen des Unternehmens über den Betrachtungszeitraum hinweg dargestellt. In großen Firmen erstellt jede Abteilung bzw. jede Sparte ihren Plan. Diese Einzelübersichten werden dann zu einer gesamten Liquiditätsplanung zusammengeführt.

Für einen langfristigen Blick auf die benötigten finanziellen Mittel kann auch die indirekte Methode der Liquiditätsplanung genutzt werden. Diese Cashflow-Berechnung basiert auf der erstellten Planbilanz des Betriebes sowie dem Plan für die Gewinn- und Verlustrechnung. Ausgehend vom (angstrebten) Jahresergebnis werden nicht zahlungswirksame Aufwendungen und Erlöse herausgerechnet und so der Cashflow aus dem operativen Bereich, der Investitions- und der Finanzierungstätigkeit ermittelt. Unter Berücksichtigung des Anfangsbestandes der finanziellen Mittel ergibt sich dann der Finanzmittelbestand zum gewünschten Zeitpunkt.

Der Aufbau einer direkten Liquiditätsplanung

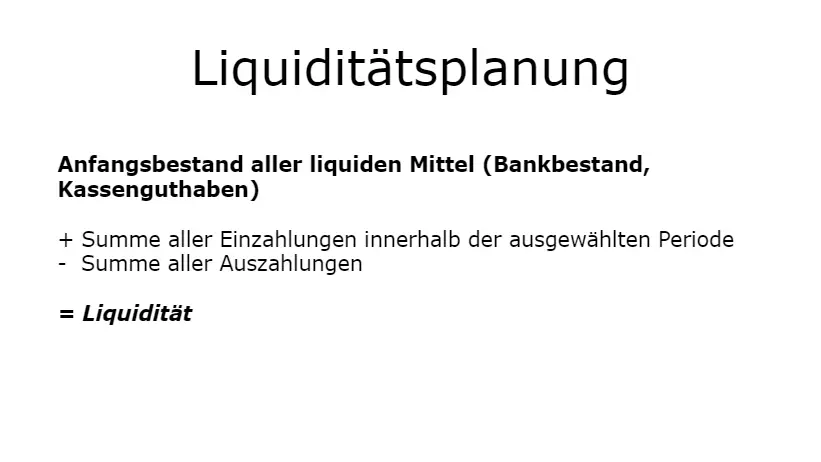

Die Darstellung der Geldflüsse im Unternehmen kann nach folgendem einfachen Schema aufgebaut werden:

Anfangsbestand aller liquiden Mittel (Bankbestand, Kassenguthaben)

+ Summe aller Einzahlungen innerhalb der ausgewählten Periode

./. Summe aller Auszahlungen

= Liquidität

Diese Planungen, die die Zahlflüsse des Unternehmens innerhalb eines bestimmten Zeitraums betrachten, bezeichnen Betriebswirtschaftler und Controller auch als dynamische Liquiditätsplanung. Dabei können die einzelnen Punkte natürlich entsprechend der betriebswirtschaftlichen Erfordernisse und der Vorgaben der Geschäftsführung noch detailliert unterteilt werden. Hier eine Beispielrechnung für einen einfachen Liquiditätsplan:

Monat Januar

Anfangsbestand Bank 120.000,00 €

Kasse 3.000,00 €

+ Eingänge Bankkonto 75.000,00 €

+ Barzahlungen 500,00 €

= liquide Mittel gesamt 198.500,00 €

Ausgaben Wareneingang 23.000,00 €

Auszahlungen Personal 32.000,00 €

Auszahlung Miete 3.000,00 €

Sonstige Auszahlungen 15.000,00 €

gezahlte Kreditraten 12.000,00 €

– Auszahlungen gesamt 85.000,00 €

= Liquidität (Endbestand liquider Mittel) 113.500,00 €

Viele Unternehmen nutzen für ihre Steuerung und Planung eine rollierende Liquiditätsplanung. Diese muss zwar regelmäßig gepflegt werden, sie erlaubt jedoch eine gute Einschätzung der Liquiditätsentwicklung unter bestimmten Annahmen und ist somit sehr realistisch. In modernen Softwarelösungen für das Rechnungswesen ist das Erstellen eines solchen Liquiditätsplans bereits Teil eines Auswertungs- oder Reportingtools. Das bringt viele Vorteile, denn nach Abschluss einer Monats-, Quartals- oder Jahresbuchhaltung kann auf Knopfdruck mit wenig Aufwand die Entwicklung der Liquidität dargestellt werden, oft sogar als Diagramm oder andere grafische Darstellung. Die obige Beispielrechnung sieht als rollierender Liquiditätsplan dann so aus:

| Januar | Februar | März | ||

| Anfangsbestand | Bank | 120.000,00 € | 110.000,00 € | 73.000,00 € |

| Kasse | 3.000,00 € | 3.200,00 € | 3.400,00 € | |

| Eingänge Bankkonto | 75.000,00 € | 50.000,00 € | 80.000,00 € | |

| Bareinzahlungen | 500,00 € | 500,00 € | 500,00 € | |

| liquide Mittel gesamt | 198.500,00 € | 163.700,00 € | 156.900,00 € | |

| Ausgaben Wareneingang | 23.000,00 € | 15.000,00 € | 35.000,00 € | |

| Auszahlungen Personal | 32.000,00 € | 32.000,00 € | 32.000,00 € | |

| Auszahlung Miete | 3.000,00 € | 3.000,00 € | 3.000,00 € | |

| Sonstige Auszahlungen | 15.000,00 € | 25.000,00 € | 30.000,00 € | |

| Barauszahlungen | 300,00 € | 300,00 € | 300,00 € | |

| gezahlte Kreditraten | 12.000,00 € | 12.000,00 € | 12.000,00 € | |

| Auszahlungen gesamt | 85.300,00 € | 87.300,00 € | 102.300,00 € | |

| Liquidität (Endbestand liquider Mittel | 113.200,00 € | 76.400,00 € | 54.600,00 € | |

Dabei sind die Endbestände von Bank und Kasse des laufenden Monats natürlich immer die Anfangsbestände des Folgemonats. Für die Steuerung der Liquidität sind jedoch vor allem die Rückschlüsse wichtig, die du auf Grundlage der Zahlen ziehen kannst:

In der Entwicklung der Liquidität des Beispiels kannst du erkennen, dass die Auszahlungen steigen, die Einzahlungen jedoch nicht in ähnlichem Maße. Die Liquidität sinkt daher. Die Ursachen können vielfältig sein. Der hohe Wareneinkauf deutet auf einen großen Lagervorrat an Vorräten oder auch an fertigen bzw. unfertigen Produkten hin. Hier lohnt eine genaue Prüfung. Möglich wäre auch ein Verschleppen der Zahlungseingänge bei mehreren Kunden. Die Liquidität könnte durch ein aktives Forderungsmanagement besser gesteuert werden, anzusprechende Maßnahmen wären hier die Verringerung von Zahlungszielen, die Straffung des Mahnsystems oder auch der Verkauf von Forderungen, etwa an einen Factoringpartner. Ein weiteres Absinken der Liquidität kann für dein Unternehmen die Existenz gefährden. Ein negativer Betrag in der Planung sollte oberstes Alarmzeichen sein, denn dann benötigst du zusätzliche Finanzmittel für deinen laufenden Betrieb. Du musst dann finanzielle Reserven auflösen (etwa Festgelder umschichten oder auch nicht benötigte Vermögensgegenstände verkaufen) oder auch ein weiteres Darlehen aufnehmen.

Die kurz- und mittelfristige Liquiditätsvorschau ist auch für kleine und mittlere Unternehmen Pflicht, nicht nur, wenn die eigene Hausbank sie verlangt. Ein rollierender Liquiditätsplan ist Handwerkszeug für die Steuerung deiner Geldflüsse, weil er Unterfinanzierungen frühzeitig aufzeigt.