Eine der wichtigsten Aufgaben der Kosten- und Leistungsrechnung ist die verursachergerechte Aufteilung der angefallenen Gemeinkosten im betrieblichen Leistungsprozess. Für die Kalkulation der Verkaufspreise sowie für die Berechnung der Deckungsbeiträge kommt es darauf an, diese Kostenweitergabe so genau wie möglich zu machen. Komplexe Leistungsbeziehungen zwischen verschiedenen Kostenstellen eines Produktionsprozesses erfordern jedoch eine umfangreiche und aufwendige innerbetriebliche Leistungsverrechnung. Das Stufenleiterverfahren ist in der Kostenstellenrechnung eine bewährte Methode, die zwar nicht bis auf den letzten Euro korrekt ist, dennoch gute Ergebnisse bei vertretbarem Aufwand liefert.

Wofür benötigt die Kosten- und Leistungsrechnung das Stufenleiterverfahren?

Die Kosten- und Leistungsrechnung unterscheidet zwischen Einzelkosten, die sich direkt dem Kostenträger zuordnen lassen sowie Gemeinkosten, die sowohl auf den Haupt- als auch auf den Hilfskostenstellen entstehen können. Dabei können diese Gemeinkosten durch Zulieferer oder andere Partner der Unternehmen entstehen. Dann werden sie über die Buchhaltung erfasst. Komplizierter wird es jedoch, wenn sich die Kostenstellen gegenseitig beliefern. In einem Unternehmen, welches Motoren herstellt, gibt es zum Beispiel folgende Leistungsbeziehungen:

| HKST Fertigung Leistungsempfang von | NKST Fuhrpark Leistungsempfang von | NKST Reparatur Leistungsempfang von | NKST Verwaltung Leistungsempfang von | |

| HKST Fertigung Leistungsabgabe an | 100 % | 0 % | 0 % | 0 % |

| NKST Fuhrpark Leistungsabgabe an | 80 % | 0 % | 8 % | 12 % |

| NKST Reparatur Leistungsabgabe an | 90 % | 8 % | 0 % | 2 % |

| NKST Verwaltung Leistungsabgabe an | 90 % | 5 % | 5 % | 0 % |

HKST = Hauptkostenstelle

NKST = Neben- oder Hilfskostenstelle

Die anteilige Angabe der Leistungseinheiten erfolgt hier in Prozent.

Das Problem erkennst du sicher schnell: die Kostenstellen sind voneinander abhängig, der Wert der erbrachten Leistung einer Hilfskostenstelle beeinflusst die nächste. Hier ist eine innerbetriebliche Leistungsverrechnung notwendig – sonst bleiben die Kosten unberücksichtigt. Die Folge wäre ein zu geringer Kostenansatz, der zu einer fehlerhaften Kalkulation führt. Die Kosten müssen jedoch verdient werden, sonst kann dein Unternehmen dauerhaft nicht überleben.

Doch schaust du dir die Anteile genauer an, die von den Nebenkostenstellen erbracht werden, so siehst du auch, dass diese Werte gering sind – der Aufwand für die innerbetriebliche Leistungsverrechnung sollte also ebenfalls gering sein. Genau hier setzt das Stufenleiterverfahren an.

Das Stufenleiterverfahren einfach erklärt

Mit dem Einsatz dieses Verfahrens entscheidet sich das Unternehmen, auf eine exakte Leistungsverrechnung zwischen den einzelnen Kostenstellen zu verzichten und damit eine gewisse Ungenauigkeit zu akzeptieren. Für die Weitergabe der Gemeinkosten im betrieblichen Prozess hat sich in der Praxis der Betriebsabrechnungsbogen, kurz BAB genannt, bewährt. Im Stufenleiterverfahren spielt die Reihenfolge der Hilfskostenstellen eine entscheidende Rolle. Diese werden so angeordnet, dass diejenigen, die nur wenige Leistungen von anderen Kostenstellen empfangen, zuerst betrachtet werden. Die Kosten werden nur in eine Richtung abgegeben. In der Ansicht des BAB entstehen so Stufen oder auch Treppen. Das Verfahren wird daher manchmal auch als Treppenverfahren oder im Englischen auch als Step-Ladder-Method bezeichnet.

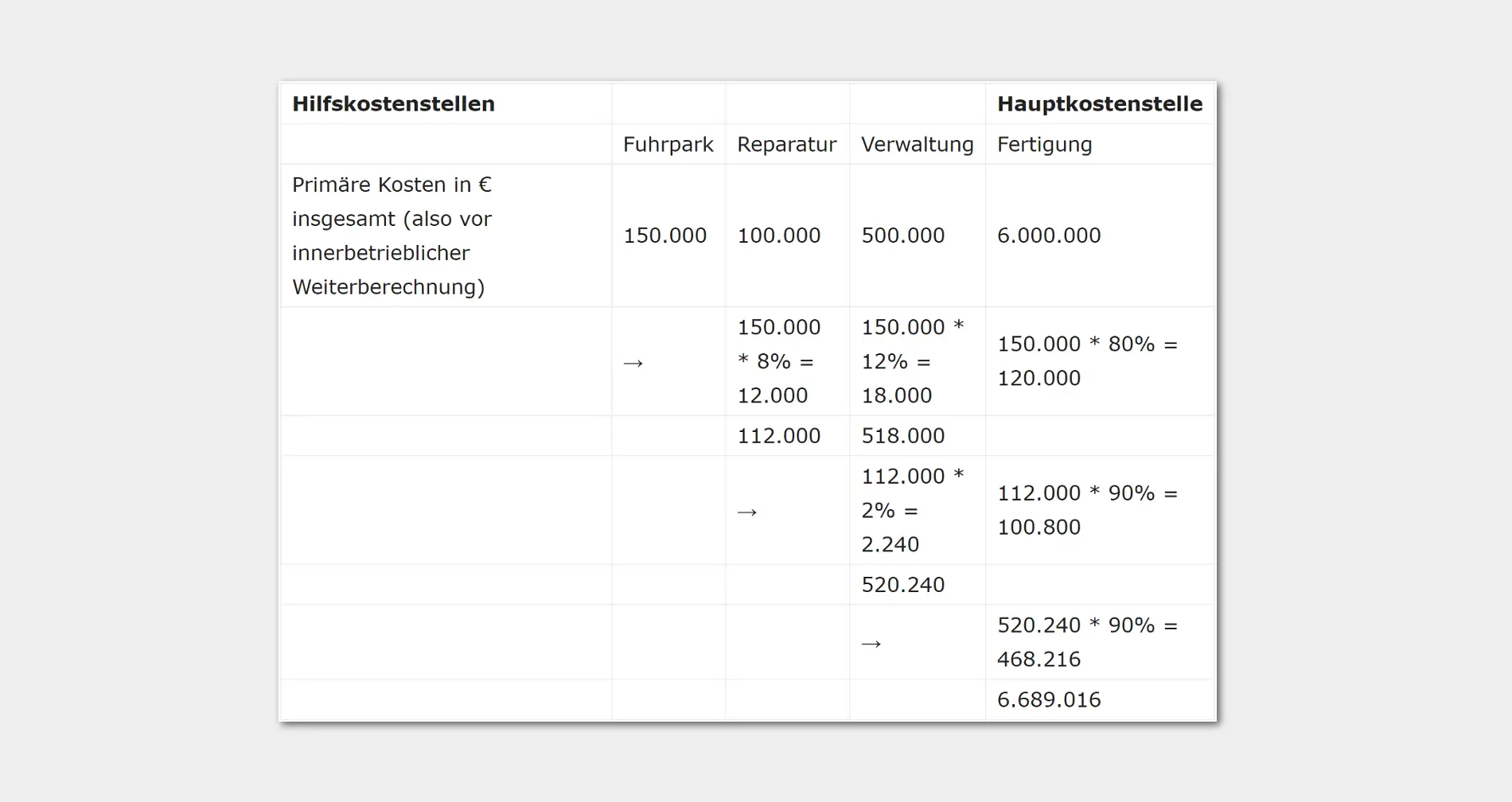

Der BAB zu unserem Beispiel sieht mit Anwendung des Stufenleiterverfahrens so aus:

| Hilfskostenstellen | Hauptkostenstelle | |||

| Fuhrpark | Reparatur | Verwaltung | Fertigung | |

| Primäre Kosten in € insgesamt (also vor innerbetrieblicher Weiterberechnung) | 150.000 | 100.000 | 500.000 | 6.000.000 |

| → | 150.000 * 8% = 12.000 | 150.000 * 12% = 18.000 | 150.000 * 80% = 120.000 | |

| 112.000 | 518.000 | |||

| → | 112.000 * 2% = 2.240 | 112.000 * 90% = 100.800 | ||

| 520.240 | ||||

| → | 520.240 * 90% = 468.216 | |||

| 6.689.016 |

Die Weitergabe der Kosten erfolgt hier anteilig in Prozent, gemäß oben gezeigter Matrix – jedoch nur nach rechts. Der Fuhrpark gibt nur seine primären Kosten weiter. Das ist der Aufwand, der von Außen kommt und in der Buchhaltung erfasst wird. Dass diese Hilfskostenstelle jedoch auch 8 Prozent der Kosten der NKST Reparatur sowie 5 Prozent Kosten der Verwaltung tragen müsste, wird vernachlässigt. Die Kosten- und Leistungsrechner nennen solche Kosten, die aus der innerbetrieblichen Leistungsverrechnung kommen, auch sekundäre Gemeinkosten. Die NKST Reparatur gibt dann wieder die aufgelaufenen Kosten (hier sind es nun die primären und sekundären Gemeinkosten) nach rechts an die NKST Verwaltung weiter.

Sind alle Hilfskostenstellen entlastet, so werden die Gemeinkosten der letzten Nebenkostenstelle an die Hauptkostenstellen weitergegeben. In unserem Beispiel für das Stufenleiterverfahren ist das nur die Fertigung, es könnten jedoch auch weitere Kostenstellen sein. Die Weiterberechnung erfolgt dann wieder anteilig, je nachdem, wie viele Leistungseinheiten empfangen wurden.

Deutlich wird, dass im Stufenleiterverfahren nicht alle Kosten genau weitergegeben werden. Für die Nebenkostenstellen verbuchte die Buchhaltung insgesamt 750.000 Euro, verrechnet werden in der Hauptkostenstelle Fertigung jedoch nur 689.016 Euro – immerhin gute 60.000 Euro fallen unter den Tisch. Viel Geld – doch angesichts von 6 Millionen Euro, die in der Fertigung als primäre Kosten auflaufen, entspricht das nur einem Anteil von einem Prozent. Für viele Unternehmen ist das ein Risiko, mit dem sie leben können. In der Kostenrechnung wird das Stufenleiterverfahren daher auch gern angewendet, weil es einfach zu handhaben ist und die innerbetriebliche Leistungsverrechnung beschleunigt.

Grundlage der innerbetrieblichen Leistungsverrechnung: Die empfangenen Leistungseinheiten

Der Motorenhersteller unseres Beispiels gibt die Leistungseinheiten im BAB in Prozent weiter, setzt also den Wert der abgegebenen Einheit zu den Gesamtkosten ins Verhältnis. In der Praxis werden jedoch auch andere, genauere Leistungseinheiten eingesetzt. Für das Stufenleiterverfahren bieten sich auch Verrechnungssätze oder Mengeneinheiten als Basis für die Weitergabe an. Für jede Kostenstelle wird die beste (genaueste) Methode ausgewählt:

- Weitergabe von Mengeneinheiten

Beispiel: Die NKST Energie (Strom, Wärme) berechnet die Kosten je weitergegebener Kilowattstunde.

- Weitergabe von Maschinenstundensätzen

Beispiel: Die NKST Schweißerei setzt hochpräzise und kostenintensive Schweißroboter ein, deren Leistungsabgabe an andere Kostenstellen in Euro/Stunde erfolgt.

Die Formel für die innerbetriebliche Leistungsverrechnung mit dem Stufenleiterverfahren

Auch die Gesamtkosten unter Berücksichtigung der gegenseitigen Belieferung im betrieblichen Prozess kannst du mit Hilfe einer Formel berechnen. Zuerst definierst du die einzelnen Größen:

Kn = Summe der primären und sekundären Kosten der KST n

PKn = primäre Kosten der NKST n

Anm = Anteil der Leistung, die die KST n an die KST m liefert

SKn = Sekundäre Kosten, anteilig berechnet (An*Kn)

Die exakte Formel für die Berechnung der Gesamtkosten der KST 1 sieht so aus:

K1 = PK1 + A11 * K1 +A12 * K2 + …. A1n * Kn

Im Stufenleiterverfahren stellst du auch die Gleichungen Schritt für Schritt auf und löst sie für jede Kostenstelle. Die Vereinfachung: Da du teilweise auf die Berücksichtigung des Leistungsempfangs verzichtest, setzt du einzelne Glieder der Gleichung (nämlich die empfangenen sekundären Kosten A1n * Kn) gleich Null:

K1 = PK1 + 0 + 0 + …. 0

Die Zahlen aus unserem Beispiel:

KFuhrpark = PKFuhrpark = 150.000 €

K2 = PK2 + A12 * K2 + 0 …. 0

Die Zahlen aus unserem Beispiel:

KReparatur = PKReparatur + Anteil des Leistungsempfangs vom Fuhrpark * KFuhrpark

= 100.000 € + 150.000 € * 8% = 112.000 €

Das Stufenleiterverfahren in der Kostenstellenrechnung gibt also gegenseitig erbrachte Leistungen Schritt für Schritt an die Hilfskostenstellen weiter. Es eignet sich daher vor allem für Unternehmen, bei denen die innerbetrieblichen Leistungsverrechnungen zwar wichtig sind, die jedoch mit Näherungswerten rechnen können.