Die Kosten- und Leistungsrechnung erfüllt innerhalb eines Unternehmens verschiedene Aufgaben. So kümmert sie sich nicht nur um Kosten und Erlöse, die mit den Prozessen rund um den Kunden entstehen, sondern auch um eine innerbetriebliche Leistungsverrechnung. Innerhalb komplexer Beziehungen zwischen einzelnen Abteilungen bzw. Kostenstellen beeinflusst der Wert der gegenseitig erbrachten Leistungen entscheidend die eigene Kalkulation. Besonderes Augenmerk richtet die Kostenrechnung hier auf die Hilfskostenstellen, deren Kosten auf die Hauptkostenstellen umgelegt werden. Nur mit Hilfe des Gleichungsverfahrens ist es im Rechnungswesen möglich, die Werte der Kostenbelastung in den einzelnen Hilfs- und Hauptkostenstellen genau zu ermitteln.

Das Gleichungsverfahren einfach erklärt

Welche Methode hinter dem Gleichungsverfahren steckt, lässt sich am einfachsten an einem Beispiel erklären:

Die Kosten für den Fuhrpark eines Betriebes wird in der Finanzbuchhaltung auf dem Sachkonto „Fuhrparkaufwand“ verbucht und der Hilfskostenstelle „Fuhrpark“ zugeordnet. Eine detaillierte Aufschlüsselung, welches einzelne Fahrzeug die Kosten (Kraftstoff, Steuer, Reparatur) tatsächlich verbraucht, wird oft noch erstellt – aber für welchen Kostenträger der Fuhrpark tätig wird, kann meist nicht ermittelt werden. In der Praxis wäre der Aufwand dafür viel zu hoch. In der Kosten- und Leistungsrechnung werden die Beträge, die aus einer Hilfskostenstelle an andere Kostenstellen weitergegeben werden, als sekundäre Gemeinkosten bezeichnet, da sie aus dem eigenen Unternehmen kommen. Primäre Gemeinkosten wären die Kosten, die von außerhalb kommen und in der Finanzbuchhaltung anhand von Belegen erfasst werden. Diese Kosten des Fuhrparks müssen anteilsmäßig auf die Haupt- und Hilfskostenstellen umgelegt werden, die seine Leistungen in Anspruch nehmen. Dafür verwenden die Kostenrechner einen Betriebsabrechnungsbogen (BAB).

Beispiel:

Die Kosten- und Leistungsrechnung eines Unternehmens, das Maschinen herstellt, erkennt folgende Leistungsbeziehungen zwischen dem Fuhrpark und anderen Kostenstellen:

Auf der Kostenstelle Fuhrpark werden nach Rechnungen von Geschäftspartnern primäre Gemeinkosten von 120.000 Euro verbucht. Geleistet werden durch 2 Mitarbeiter 4.000 Arbeitsstunden im Jahr. Die Leistungen werden erbracht für

- die Hauptkostenstelle (HKST) Produktion 50% 2.000 h

- die Hilfskostenstelle Reparaturwerkstatt 10% 400 h

- die Hilfskostenstelle Verwaltung (mit Vertrieb) 40% 1.600 h.

Die Reparaturwerkstatt jedoch kümmert sich nicht nur um die Maschinen und Anlagen in der Produktion, sondern auch um die Fahrzeuge und auch um kleinere Reparaturen in der Verwaltung. In der Buchhaltung werden 60.000 € als primäre Kosten ausgewiesen, geleistet werden hier 3.000 Arbeitsstunden. Erbracht werden die Leistungen für die

- Produktion 70% 2.100 h

- Fuhrpark 20% 600 h

- Verwaltung 10% 300 h.

Die Verwaltung erbringt ihre Haupttätigkeit für die Produktion, es fallen 300.000 Euro primäre Kosten an, es wurden 12.000 Arbeitsstunden geleistet.

- Produktion 95% 11.400 h

- Fuhrpark 2,5% 300 h

- Reparaturwerkstatt 2,5% 300 h.

Je umfangreicher die gegenseitigen Belieferungen werden, desto aufwendiger wird eine manuelle Berechnung der Kostenweitergabe, die jedoch Voraussetzung für eine exakte Bestimmung des Wertes der abgegebenen Leistung ist. Genau hier hilft dir das Gleichungsverfahren dann weiter.

Die Definition des Gleichungsverfahrens im Rechnungswesen

Zusammengefasst definieren Betriebswirtschaftler das Gleichungsverfahren also als eine spezielle Methode der innerbetrieblichen Leistungsverrechnung, mit der die angefallenen sekundären Gemeinkosten gleichzeitig auf genau jene Kostenstellen umgelegt werden können, die im betrieblichen Leistungsprozess miteinander verbunden sind. Damit soll die Frage beantwortet werden, mit welchem Betrag eine abgegebene Leistungseinheit an der einzelnen Kostenstelle insgesamt zu bewerten ist. Ergebnis der innerbetrieblichen Leistungsverrechnung ist eine genauere Kalkulation der einzelnen Kostenträger.

Der Einsatz des Gleichungsverfahrens in der Praxis

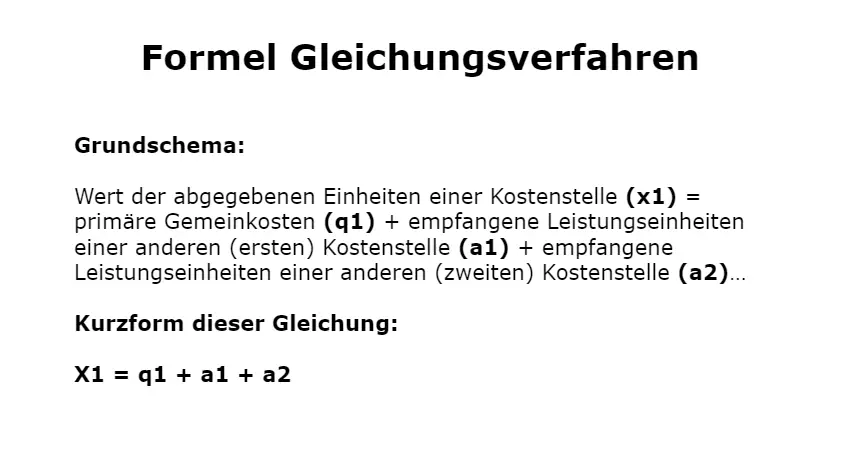

Grundlage des Verfahrens ist ein System an mathematischen Gleichungen. Für jede Kostenstelle, die im innerbetrieblichen Leistungsprozess mit anderen verflochten ist, werden die primären und sekundären Gemeinkosten in einer Gleichung erfasst.

Dabei wird dieses Grundschema verwendet:

Wert der abgegebenen Einheiten einer Kostenstelle (x1) = primäre Gemeinkosten (q1) + empfangene Leistungseinheiten einer anderen (ersten) Kostenstelle (a1) + empfangene Leistungseinheiten einer anderen (zweiten) Kostenstelle (a2)…

Die Kurzform dieser Gleichung siehst du hier:

X1 = q1 + a1 + a2

Die Schwierigkeit besteht darin, dass die Werte der empfangenen Leistungen durch die gegenseitige Belieferung voneinander abhängen. Bei der innerbetrieblichen Leistungsberechnung entstehen also Gleichungen mit mehreren Unbekannten. Erst durch die mathematische Verknüpfung der Gleichungen können diese Größen dann ermittelt werden. Diese Methode wird auch Gleichsetzungsverfahren genannt. Die bekannten und unbekannten Werte aus der Kosten- und Leistungsrechnung unseres oben genannten Beispiels kannst du tabellarisch erfassen:

| Kostenstelle | Gesamtleistung | Primäre Kosten | empfangene sekundäre Leistungen | Kosten gesamt | |

| Fuhrpark | F | 4.000 h | 120.000 € | a2, a3 | x1 |

| Reparaturwerkstatt | R | 3.000 h | 60.000 € | a1, a3 | x2 |

| Verwaltung | V | 12.000 h | 300.000 € | a2, a3 | x3 |

Auch die Leistungsabgabe und der -empfang lassen sich in einer Matrix ausdrücken:

| Kostenstelle | Fuhrpark erhält | Reparaturwerkstatt erhält | Verwaltung erhält |

| Fuhrpark gibt weiter | xxx | 400 h | 1.600 h |

| Reparaturwerkstatt gibt weiter | 600 h | xxx | 300 h |

| Verwaltung gibt weiter | 300 h | 300 h | xxx |

Für die Leistung des Fuhrparks von 4.000 Arbeitsstunden fallen 120.000 Euro primäre Kosten an, zusätzlich noch die Beträge für die Leistungen, die andere Kostenstellen innerbetrieblich berechnen. Daraus lässt sich folgende Gleichung aufstellen:

4000 x Kostensatz Fuhrpark (F) = 120.000 € + 600 x Kostensatz Reparaturwerkstatt (R) + 300 x Kostensatz der Verwaltung (V)

Die Kurzform: 4000 F = 120.000 € + 600 R + 300 V

Die anderen Gleichungen sind dann:

3000 R = 60.000 € + 400 F + 300 V

12000 V = 300.000 € + 1600 F + 300 R

Mit Hilfe des Gleichsetzungsverfahrens für lineare Gleichungen kannst du dann die Werte für die einzelnen Größen ermitteln. Hier ergibt sich:

F = 36,48 € / Stunde

R = 27,92 € / Stunde

V = 30,56 € / Stunde

Die obige Tabelle lässt sich dann vervollständigen:

| Kostenstelle | Gesamtleistung | Primäre Kosten | Kosten für bezogene sekundäre Leistungen | Kosten

gesamt |

Kostensatz der Kostenstelle | |

| Fuhrpark | F | 4.000 h | 120.000 € | 25.920,75 € | 145.920,75 € | 36,48 € / h |

| Reparaturwerkstatt | R | 3.000 h | 60.000 € | 23.760,68 € | 83.760,68 € | 27,92 € / h |

| Verwaltung | V | 12.000 h | 300.000 € | 66.744,37 € | 366.744,37 € | 30,56 € / h |

Wie sich die ermittelten Werte auf die Weitergabe der Kosten auf die Hauptkostenstelle Produktion auswirken, zeigt diese Übersicht:

| Kostenstelle | Leistungseinheiten | Weitergabe an die HKST Produktion | Primäre Kosten | Kostensatz je Stunde | Gesamtbetrag Weiterbelastung an die HKSt Produktion | Kostensatz mit innerbetrieblicher Leistungsverrechnung | Gesamtbetrag der Weiterbelastung an die HKSt Produktion |

| Fuhrpark | 4.000 | 2.000 | 120.000,00 € | 30,00 € | 60.000 € | 36,48 € | 72.960 € |

| Reparaturwerkstatt | 3.000 | 2.100 | 60.000,00 € | 20,00 € | 42.000 € | 27,92 € | 58.632 € |

| Verwaltung | 12.000 | 11.400 | 300.000,00 € | 25,00 € | 285.000 € | 30,56 € | 348.407 € |

Die Gesamtbetrachtung weist aus, dass ohne innerbetriebliche Kostenweitergabe die Produktion mit 387.000 Euro aus den drei Hilfskostenstellen belastet wird, mit Leistungsverrechnung dagegen mit 480.000 Euro. In der Kalkulation der einzelnen Produkte können nun tatsächlich viel mehr Kosten genau berücksichtigt werden – sie wird genauer.