Modernes Management ist heute ohne eine ausführliche Betrachtung umweltrelevanter Auswirkungen der Unternehmenstätigkeit nicht mehr denkbar. Anforderungen, die an Unternehmen gestellt werden, sind einerseits regulatorischer Natur und werden vom Gesetzgeber oder durch fach- bzw. branchenspezifische Mindeststandards vorgegeben. Andererseits hat die Gesellschaft – formuliert beispielsweise durch Umweltorganisationen – hohe Erwartungen an eine Unternehmensführung, die ökonomische und ökologische Aspekte miteinander vereinbart. Dem Controlling der Umweltparameter kommt daher eine immer größere Bedeutung zu.

Definition und Ziele des Umweltcontrollings

Der Begriff Umweltcontrolling beschreibt Controlling-Maßnahmen, mit denen eine nachhaltige Unternehmensführung gesteuert und kontrolliert werden kann. Oft werden Begriffe wie Green-Controlling oder Öko-Controlling synonym verwendet. Der Begriff Nachhaltigkeitscontrolling ist dagegen als übergeordneter Begriff zu sehen, weil er die ökologische Dimension um die Dimensionen Soziales und gute Unternehmensführung erweitert.

In der Praxis wird Umweltcontrolling entweder separat betrieben, in dem es ausschließlich die Umweltauswirkungen, wie Emissionswerte, misst und steuert. Oder es wird als integriertes System, eingebettet in das Umwelt- oder Nachhaltigkeitsmanagement, betrieben und liefert dann auch Leistungsdaten, die über eine reine Betrachtung der Emissions- und Verbrauchswerte hinausgehen. So gehört das Umweltcontrolling gleichberechtigt neben andere Steuerungsmaßnahmen wie das Beteiligungs- und Finanzcontrolling.

Diese Integration ist wichtig damit Umweltkennzahlen nicht isoliert betrachtet werden, sondern auch ihre ökonomische Dimension erfasst wird. So hat beispielsweise eine Effizienzverbesserung von Produktionsprozessen einerseits direkten Einfluss auf den Stromverbrauch und damit auch die Emissionswerte, dadurch aber gleichzeitig auch einen Kostenvorteil. Um diese Effekte erkennen und auch steuern zu können, ist eine integrative Betrachtung zwingende Voraussetzung. Umweltcontrolling unterstützt in diesem Sinne die übergeordneten und um Umweltaspekte ergänzten strategischen und operativen Unternehmensziele.

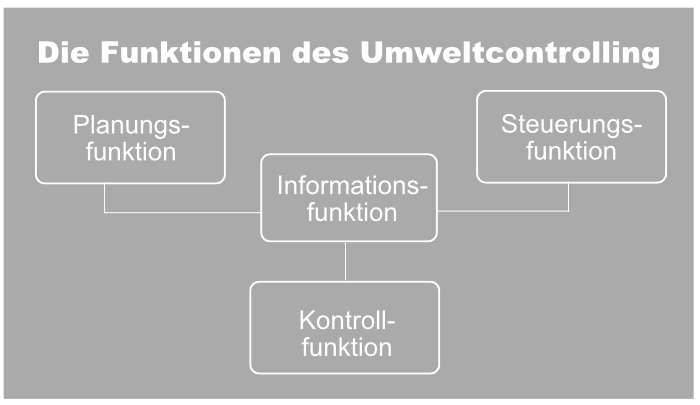

Funktionen des Umweltcontrollings

In der betrieblichen Praxis wird das Umweltcontrolling meist als Subsystem eines Umweltmanagementsystems betrieben. Blickt man auf die letzten 20 Jahre zurück, so hat das Umweltcontrolling einen regelrechten Paradigmenwandel erlebt. Ursprünglich primär reaktiv zur Erfüllung von Vorgaben der Umweltgesetzgebung eingesetzt, nutzen inzwischen immer mehr Unternehmen das Umweltcontrolling als ein aktives System zur Steuerung der ökologischen Nachhaltigkeitsperformance. Dabei liefert das Umweltcontrolling geeignete Kennzahlen zur strategischen Steuerung und zum Risikomanagement.

In der betrieblichen Praxis hat das Umweltcontrolling vier Funktionen

Informationsfunktion

Das Umweltmanagement eines Unternehmens erfordert eine Vielzahl an Informationen aus allen Unternehmensbereichen. Mittels Umweltcontrolling werden diese Daten bereitgestellt, ökologisch und ökonomisch bewertet sowie für Entscheidungsprozesse aufbereitet. Ohne hinreichende Transparenz und valide Daten fehlt den nachfolgenden Prozessen die Grundlage für sichere und fehlerfreie Analysen und Entscheidungen. Die Daten reichen von Verbrauchswerten über Emissionen bis hin zu Angaben über Abfallaufkommen. Das Umweltbundesamt hat für ein wirksames Umweltcontrolling vier Informationsaufgaben charakterisiert:

- Informationen über Stoff- und Energieströme in allen Unternehmensbereichen erfassen.

- Die gewonnen Daten innerhalb von Produktlebenszyklen bereitstellen.

- Zusätzliche Informationen bereitstellen, mit denen sich die Stoff- und Energieströme anhand ökologischer Kriterien bewerten lassen.

- Daten für die Analyse ökonomischer und ökologischer Restriktionen bereitstellen.

Das in vielen Unternehmen verwendete Eco-Management and Audit Scheme (EMAS) fordert beispielsweise genaue Daten zum Energie- und Wasserverbrauch, zu Schadstoffemissionen, Rohstoffeffizienz und Abfallaufkommen. Unternehmen die ihre Umweltauswirkungen reduzieren wollen und dafür auf eine EMAS-Zertifizierung setzen, müssen diese Daten transparent bereitstellen. Damit die Daten in einem System mit ökonomischer Betrachtung, wie es das Umweltcontrolling ist, genutzt werden können, müssen sie in vielen Fällen aufbereitet werden. Die rein ökologische Betrachtung ist für das Umweltmanagement eines Unternehmens nicht nutzbar.

Planungsfunktion

Das Umweltcontrolling ist Basis eines Umweltmanagementsystems indem es Daten liefert, mit denen weitere Prozessschritte geplant werden können. Basierend auf der Ist-Analyse der zur Verfügung stehenden Daten lassen sich weitere Handlungsschritte formulieren und Verbesserungspotenziale ableiten. Der Abgleich der Ist-Werte mit den Soll-Werten bildet dafür die Basis. Soll-Werte werden innerhalb der Unternehmensstrategie formuliert und bilden rechtliche, politische und gesellschaftliche Ansprüche ab. Daraus werden konkrete Handlungsmöglichkeiten entwickelt und in einem Zielkatalog formuliert. Dieser ist die Basis für zukünftige Analysen und Anpassungen.

Steuerungsfunktion

Die Steuerungsfunktion des Umweltcontrollings soll schließlich dafür sorgen, dass die Resultate der Planung und die vereinbarten unternehmensinternen Soll-Werte in operative Entscheidungen umgesetzt werden und sich in den betrieblichen Abläufen niederschlagen. Dabei stehen die Zielwerte und Verantwortlichkeiten im Vordergrund, die den einzelnen Unternehmensbereichen ausreichend Freiraum lassen, um diese Vorgaben zu erreichen. Die Steuerungsfunktion überträgt die Ergebnisse des Controllings in die Praxis und schafft damit die Grundlage konkrete Verhaltensänderungen herbeizuführen.

Kontrollfunktion

Um diese Änderungen auf ihre Wirksamkeit zu überprüfen, müssen die Resultate gemessen werden. Die Kontrollfunktion schafft diesen Rahmen und liefert Ergebnisse, die dann wieder in die Planungen einfließen und verbesserte Prozesse ermöglichen.

Instrumente des Umweltcontrollings

Als Instrument der Informationsfunktion dient dem Unternehmen in erster Linie eine Ökobilanzierung, die In- und Outputs für einen definierten Zeitraum von meist einem Jahr darstellt. Der Begriff Bilanzierung ist dabei aber nicht aus dem Finanzmanagement abzuleiten, sondern beschreibt eher einen einfachen Soll-/Ist-Vergleich. Im Rahmen einer Umweltkostenrechnung werden die Daten operationalisiert und fließen in die Planung des Umweltcontrollings ein. Umweltkennzahlen werden durch die Kostenrechnung auf betriebliche Prozesse heruntergebrochen und über Kostenstellen genau erfasst. Dadurch lassen sich innerbetriebliche Verursacher genau identifizieren und steuern. Voraussetzung sind allerdings klar strukturierte und abgegrenzte Arbeitsprozesse. Für eine ideale Unterstützung des Umweltmanagements werden die ökologischen Aspekte und ihre ökonomischen Auswirkungen durch Umweltkennzahlen abgebildet. Das können beispielsweise der Energieverbrauch pro Produkteinheit, die CO2-Emissionen der Betriebsstätte oder des Fuhrparks sein, oder auch die Abfallmenge pro Produktionsanlage. Um eine optimale Abbildung der betrieblichen Realität zu erreichen, sollten ökologische Aspekte in bestehende Kennzahlensysteme integriert werden.

Wichtige Kennzahlen des Umweltcontrollings

Energieeffizienz

Hohe Energiekosten und die Einhaltung von Emissionswerten zwingen Unternehmen zu möglichst energieeffizienten Prozessen. Energie umfasst dabei Strom und Wärme. Die Energieeffizienz hat sich in vielen Unternehmen zur wichtigsten Kennzahl im Umweltcontrolling entwickelt. Ziel ist es das wirtschaftliche Wachstum des Unternehmens vom Energieverbrauch zu entkoppeln, eine höhere Produktionsauslastung soll also nicht zwingend steigende Energieaufwendungen nach sich ziehen. Laut Umweltbundesamt können Unternehmen durch effizientere Prozesse bis zu 40 Prozent ihres Energieverbrauchs einsparen.

Elektrizität + Heizenergie / Bezugsgröße (beispielsweise Produktionseinheit)

Materialeffizienz

Steigende Rohstoffpreise und auch die Begrenztheit zahlreicher Rohstoffe, zwingen Unternehmen ihre Produkte mit möglichst geringem Materialeinsatz herzustellen. Materialeffizienz hat nicht nur ökologische Auswirkungen, sondern bietet den Unternehmen auch handfeste Kostenvorteile. Aufgrund dieser Einsparpotenziale wird die Materialeffizienz immer wieder auch als „schlummernder Riese“ bezeichnet.

Eingesetztes Material / Bezugsgröße (beispielsweise Produkteinheit)

Wasserverbrauch

Der Verbrauch von Wasser ist nicht nur ein Kostenfaktor, sondern hat je nach Region auch erhebliche Umweltauswirkungen. Experten sehen im Wasserverbrauch eine ähnliche Herausforderung der Zukunft wie beim Klimaschutz. Weil Wasser in nahezu allen Produktionsbereichen eine Rolle spielt – oft zur Kühlung -, ist dessen effiziente Nutzung von großer Bedeutung.

Menge verbrauchten Wassers / Bezugsgröße (beispielsweise Produktionsprozess)

Abfall

Die Vermeidung von Abfällen gilt heute als ein zentraler Baustein eines modernen Umweltmanagements. Für Unternehmen gilt es auch aus Kostengründen große Abfallmengen zu vermeiden. Auf der anderen Seite ist Abfall auch eine Quelle von Rohstoffen. In welchem Umfang Unternehmen diese Ressourcen nutzen können, bietet Rückschlüsse über ihre Recyclingfähigkeit und hat auch Auswirkungen auf die Materialeffizienz.

Abfallaufkommen nach Abfallart / Bezugsgröße (beispielsweise Produkteinheit)

Biologische Vielfalt

Biodiversität ist ein Nachzügler im betrieblichen Umweltmanagement, gerät aber immer stärker in die Wahrnehmung des Managements. In den vergangenen Jahren ist der direkte Zusammenhang zwischen Artenvielfalt und Erhalt der Ökosysteme ins öffentliche Bewusstsein gerückt. Auch hier sehen Experten eine dramatische Entwicklung und fordern entsprechende Gegenmaßnahmen. Der Erhalt der Biodiversität ist für Unternehmen, die nicht unmittelbar betroffen sind, wie es beispielsweise Lebensmittelhersteller sind, ein Teil des Risikocontrollings. Unternehmen können beispielsweise durch naturnahe und insektenfreundliche Bepflanzung ihr Firmengelände ökologisch modernisieren.

Bebaute Fläche / Bezugsgröße (beispielsweise Verwaltungssitz)

Emissionen

Vor allem die klimaschädlichen Emissionen sind in den letzten Jahren immer stärker in den Fokus von Gesellschaft und Wirtschaft gerückt. Regulatorische Maßnahmen stellen für Unternehmen ein erhebliches Risiko- und Kostenpotenzial dar. Zudem wird eine klimaschonende Produktion immer öfter auch an finanzielle Zuwendungen und Förderungen geknüpft. Die direkten und indirekten Emissionen der unternehmerischen Tätigkeit gehören deshalb zu den wichtigsten Kennzahlen im Umweltcontrolling.

CO2-Emissionen aus Energieerzeugung und Produktion / Bezugsgröße (beispielsweise Produktionsanlage)