Ohne ein Finanzcontrolling kommt heute kein Unternehmen mehr aus. Entscheidungen, die die Weichen für die Zukunft stellen sollen, erfordern klare Analysen und eine ehrliche Beurteilung der erreichten Ergebnisse. Ein ganzes System betriebswirtschaftlicher Kennzahlen beschreibt die wirtschaftliche und finanzielle Lage des Unternehmens und liefert so die Basis für die strategische Steuerung der Geschäfte.

Das Ziel des Finanzcontrollings

Controller sind heute in alle geschäftlichen Prozesse eingebunden, oft sind sie als Stabsstelle direkt der Geschäftsführung unterstellt oder sogar selbst Teil von ihr. In großen Unternehmen übernehmen eigene Abteilungen die Aufgaben aus den unterschiedlichen Teilbereichen des Controllings. Das Finanzcontrolling ist eines dieser Bereiche. Es lässt sich dem operativen Controlling zuordnen. Mit seiner Hilfe werden kurz- und mittelfristige Finanzplanungen erarbeitet, ihre Umsetzung begleitet und die Ergebnisse kontrolliert.

Wichtigstes Ziel des Finanzcontrollings ist die Planung und Sicherung der Liquidität des Unternehmens. Dafür zeigt das Controlling auf der Basis seiner Analysen gegenwärtige sowie zukünftige Ergebnisse und Erwartungen. Außerdem beurteilt es, welche finanziellen Konsequenzen alle unternehmerischen Aktivitäten mit sich bringen und koordiniert diese Prozesse.

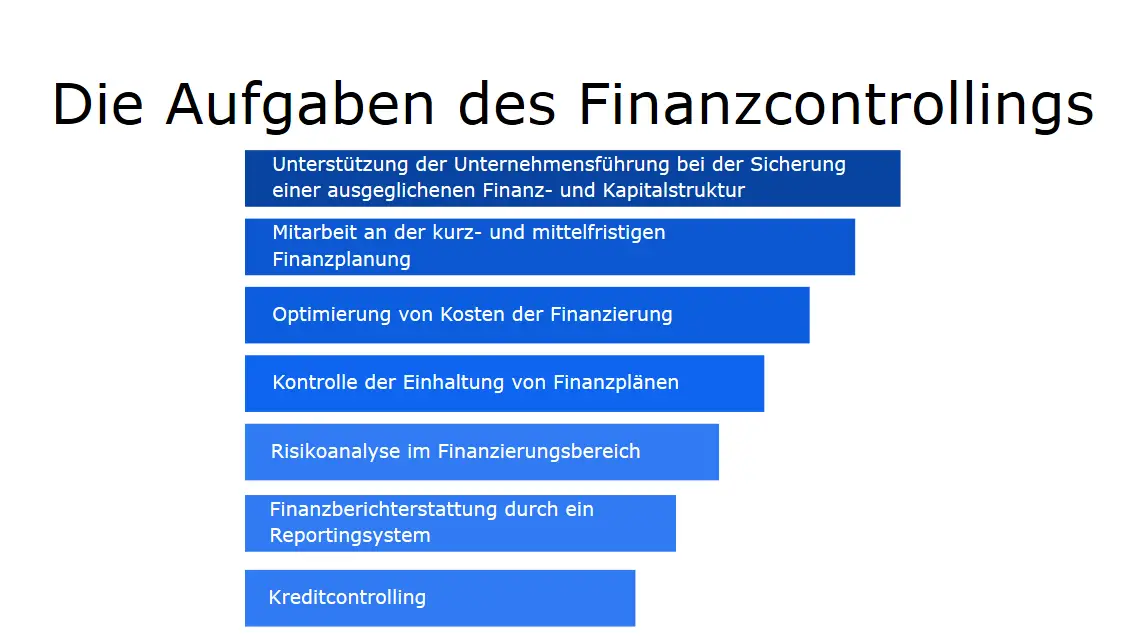

Die Aufgaben des Finanzcontrollings

Den Zahlungsströmen des Unternehmens gilt das Hauptaugenmerk des Finanzcontrollings. Dazu werden die im Rechnungswesen erfassten Informationen analysiert und die Ergebnisse in Planungen sowie Vorschauen verarbeitet. So werden hier die Grundlagen für wichtige Entscheidungen des Managements gelegt. Diese Aufgaben erfüllt das Finanzcontrolling:

- Unterstützung der Unternehmensführung bei der Sicherung einer ausgeglichenen Finanz- und Kapitalstruktur als Voraussetzung für stets ausreichende Liquidität

- Mitarbeit an der kurz- und mittelfristigen Finanzplanung

- Optimierung von Kosten der Finanzierung

- Kontrolle der Einhaltung von Finanzplänen

- Kreditcontrolling

- Risikoanalyse im Finanzierungsbereich

- Finanzberichterstattung durch ein Reportingsystem

Die wichtigsten Instrumente des Finanzcontrollings

Für die vielfältigen Aufgaben im Finanzcontrolling nutzen die Verantwortlichen diese Methoden:

Die kurz- und langfristige Finanzplanung

Die Finanzplanung im engeren Sinne betrachtet die Ein- und Auszahlungen des Unternehmens für den Zeitraum bis zu einem Jahr. Als grundlegende Vorschau kennst du sicher eine Liquiditätsplanung, die die Zahlungsflüsse innerhalb einer Periode abbildet. Das Finanzcontrolling ermittelt aber auch, wie lange das eingesetzte Kapital gebunden ist. Der Controller nennt das eine Kapitalbindungsplanung. Eine Kapitalflussrechnung, die die Finanzströme nach Art und Umfang sichtbar macht, wird durchgeführt.

Die Finanzanalyse und -steuerung

Zentrales Element des Finanzcontrollings ist ein detailliertes Kennzahlensystem, mit dem die finanzielle und wirtschaftliche Situation im Unternehmen dargestellt werden kann. Einzelne betriebswirtschaftliche Kennzahlen vergleichen die Bilanzpositionen miteinander und bewerten dadurch die Kapitalstruktur. Andere wiederum setzen bestimmte Größen wie Umsatz oder Gewinn miteinander ins Verhältnis und erlauben so Vergleiche mit Betrieben aus der gleichen Branche oder ähnlicher Größe. Die Finanz- und Wirtschaftskraft sowie die Zukunftsfähigkeit des Betriebes wird so beurteilt und bewertet. Die Erkenntnisse nutzt die Geschäftsleitung zur Steuerung des Geschäfts.

Das Risikocontrolling

Eine Risikorechnung bildet sowohl vergangene als auch bestehende und künftige Risiken der geschäftlichen Prozesse im Unternehmen zahlenmäßig ab. Als Frühwarnindikatoren können verschiedene Kennzahlen genutzt werden, Abweichungsanalysen decken Gefahren auf. Aufgabe des Finanzcontrollings ist es auch, mögliche Konsequenzen verschiedener Szenarien aufzuzeigen.

Finanzbudgetierung

Budgets geben den Rahmen für Kostenstellen vor. Ausgangspunkt sind konkrete Umsatzziele und Produktionspläne für einen bestimmten Zeitraum. Das Finanzcontrolling stellt so sicher, dass immer genügend Mittel für den Wareneinkauf, den Einsatz von Personal sowie die Anschaffung von Betriebsmitteln zur Verfügung stehen.

Kennzahlen – das Kernstück des Finanzcontrollings

Die jährliche Bilanz einschließlich der Gewinn- und Verlustrechnung arbeitet das Finanzcontrolling mit einer Bilanzanalyse auf. Herangezogen werden absolute Zahlen, die direkt aus dem Abschluss herausgelesen werden können sowie relative Kennzahlen, bei denen verschiedene Positionen ins Verhältnis zueinander gesetzt werden. Die wichtigsten betriebswirtschaftlichen Kennzahlen und ihre Bedeutung haben wir hier für dich zusammengestellt:

Erfolgskennzahlen

Diese Zahlen werden immer für eine bestimmte Periode betrachtet, in der Regel für das Geschäftsjahr. Ein positives Ergebnis wird erwartet – bei Verlusten muss das Management zeitnah reagieren.

a) Das Jahresergebnis

b) EBITDA (Earnings before interest, taxes, depreciation and amortisation) – der Jahresüberschuss, bereinigt um Zinsen, Steuern und Abschreibungen, wird auch operatives Ergebnis genannt.

c) Cashflow – ist die Differenz zwischen Ein- und Auszahlungen innerhalb der Periode.

Bilanzkennzahlen

Welche Werte bei den hier ermittelten relativen Zahlen optimal sind, hängt sowohl von der Unternehmensgröße als auch von der Branche ab. Erwartet wird das Einhalten von Richtwerten. Können diese nicht erreicht werden, so musst du mögliche Ursachen ermitteln und Maßnahmen zur Optimierung deines Geschäfts einleiten.

a) Eigenkapitalquote = Eigenkapital / Gesamtkapital * 100

Ermittelt wird der Anteil des Eigenkapitals am Gesamtkapital der Unternehmung in Prozent. Dieser Richtwert ist branchenabhängig und liegt bei ca. 30 Prozent.

b) Fremdkapitalquote = Fremdkapital / Gesamtkapital * 100

Sie bezeichnet den Anteil des Fremdkapitals am Gesamtkapital, ebenfalls in Prozent. Manchmal wird auch vom Verschuldungsgrad gesprochen.

c) Anlagendeckungsgrad I = Eigenkapital / Anlagevermögen >=1

Diese Kennzahl wird auch Goldene Bilanzregel genannt. Sie besagt, dass das Anlagevermögen vollständig vom Eigenkapital finanziert (gedeckt) werden soll.

Rentabilitätskennzahlen

Wie rentabel ist dein Geschäft – lässt sich damit Geld verdienen?

a) Eigenkapitalrendite = Gewinn / Eigenkapital * 100

Dieses Verhältnis stellt die Verzinsung des Eigenkapitals dar. Sie erlaubt den Vergleich mit einer konventionellen Geldanlage. Investoren erwarten eine Rendite ihres eingesetzten Kapitals, die deutlich über dem derzeitigen Zinsniveau der Banken liegt.

b) Gesamtkapitalrendite = Gewinn / Gesamtkapital * 100

Die Rendite des Gesamtkapitals zeigt, wie erfolgreich das Unternehmen mit dem gesamten eingebrachten Kapital wirtschaftet.

c) Umsatzrendite = Gewinn / Umsatz * 100

Die Rendite des Umsatzes wird oft für einen Branchenvergleich des Unternehmens mit anderen herangezogen.

Liquiditätskennzahlen

Die Liquidität eines Unternehmens, also seine Fähigkeit, seinen Zahlungsverpflichtungen pünktlich nachkommen zu können, ist ein wichtiger Indikator für seine Finanzkraft. Insofern sind die ermittelten Kennzahlen auch ein Frühwarnsystem für wirtschaftliche Schwierigkeiten. Hierfür gibt es Richtwerte, die eingehalten werden sollten. Die Liquidität wird immer zu einem Stichtag betrachtet, um genauere Aussagen zu erhalten, müssen weitere Kennzahlen hinzugezogen werden.

a) Liquidität 1. Grades = Liquide Mittel / (kurzfristige Verbindlichkeiten + Rückstellungen) * 100

Diese Kennzahl wird auch Cash Ratio genannt. Sie betrachtet vor allem die kurzfristige Zahlungsfähigkeit. Ihr Wert sollte zwischen 5 und 10 Prozent liegen.

b) Liquidität 2. Grades = (Liquide Mittel + kurzfristige Forderungen) / (kurzfristige Verbindlichkeiten + Rückstellungen) * 100

Als Quick Ratio bezeichnet man diese Kennzahl auch. Sie sollte bei 100 Prozent liegen, die kurzfristigen Verbindlichkeiten könnten dann mit Hilfe des kurzfristig verfügbaren Vermögens auch ausgeglichen werden.

c) Liquidität 3. Grades = (Liquide Mittel + kurzfristige Forderungen + Vorräte) / (kurzfristige Verbindlichkeiten + Rückstellungen) * 100

Ihr Wert sollte bei 120-150 Prozent liegen. Dann ist in den Vorräten nur so viel Kapital gebunden, dass es im Ernstfall auch zur Deckung kurzfristiger Verbindlichkeiten herangezogen werden könnte.

d) Working Capital = Umlaufvermögen – kurzfristige Verbindlichkeiten

Diese absolute Kennzahl beschreibt die finanzielle Beweglichkeit eines Unternehmens. Ihr Wert sollte nicht negativ sein, denn dann wird auch das Anlagevermögen von kurzfristigen Verbindlichkeiten finanziert. Ein flexibles Agieren wird in solch einer Situation schwierig.

Umfassendes Reporting mit Hilfe eines Kennzahlensystems

Genaue Empfehlungen, wie du ein effektives Finanzcontrolling mit Kennzahlen organisieren solltest, können wir dir nicht geben. Zu unterschiedlich sind die betrieblichen Prozesse und die finanziellen Voraussetzungen. Am besten ist es, wenn du ein genau auf dich zugeschnittenes System entwickelst, dass Kennzahlen enthält, die du regelmäßig ermittelst. Dann kannst du sie über mehrere Perioden vergleichen und Rückschlüsse auf deine wirtschaftliche Entwicklung ziehen. Dafür kannst du auch bereits vorgefertigte Kennzahlensysteme nutzen, zum Beispiel das DuPont-Kennzahlensystem. Dieses ist speziell auf Rentabilitätszahlen ausgerichtet. Das Balanced Scorecard-System dagegen betrachtet neben Kennzahlen aus dem Rechnungswesen auch solche aus dem Kundenmanagement und der Produktion. So können strategische Entscheidungen unterstützt werden, die sich sowohl auf die quantitativen (monetären) als auch auf die qualitative Ziele der Unternehmung beziehen.