Finanziell gesunde Unternehmen zeichnen sich durch die Einhaltung bestimmter Finanzierungsregeln aus. Zu diesen gehört unter anderem auch die goldene Bilanzregel. Sie besagt, dass langfristig genutztes Vermögen auch langfristig finanziert werden soll, geht also von einer Fristenkongruenz bei der Finanzierung aus. Wir erklären hier diesen wichtigen Finanzierungsgrundsatz und zeigen an konkreten Beispielen, wie die goldene Bilanzregel berechnet wird.

Der Begriff „Goldene Bilanzregel“ kurz definiert

In der Betriebswirtschaft wird die Finanzstärke eines Unternehmens durch die Betrachtung der wichtigsten Bilanzpositionen und ihr Verhältnis zueinander beurteilt. Ermittelt werden unter anderem das Kapitalverhältnis, Liquiditäts- sowie Anlagendeckungsgrade. Bei der goldenen Bilanzregel betrachtest du das Anlagevermögen der Aktiva-Seite der Bilanz und setzt es zum Eigenkapital auf der Passiv-Seite ins Verhältnis. Es wird so ermittelt, ob das Eigenkapital den Wert des Anlagevermögens deckt. In der Literatur findest du daher auch oft den Begriff Anlagendeckungsgrad. Die goldene Bilanzregel im engeren Sinne wird eingehalten, wenn das Anlagevermögen vollständig durch Eigenkapital finanziert werden kann. Dazu muss der Wert aller Anlagen kleiner sein als das Eigenkapital.

Die Faktoren der goldenen Bilanzregel

Zum Anlagevermögen des Unternehmens zählen Vermögensgegenstände, wenn sie langfristig im Unternehmen verbleiben und wenn sie für die Erreichung der Umsatzziele angeschafft worden sind. Als langfristig gilt dabei schon eine Nutzungsdauer von mehr als einem Jahr. Das Kapital finanziert das Unternehmen. Selbst eingebrachtes Kapital gilt als Eigenkapital, das steht in der Regel zeitlich unbegrenzt zur Verfügung. Die von unternehmensfremden Investoren aufgenommenen Mittel zählen zum Fremdkapital. Mittelfristig gebunden sind Fremdmittel bei einer Vertragslaufzeit ab einem Jahr, langfristig verfügbar ab fünf Jahren Darlehensdauer.

Der Gedanke der Fristenkongruenz

Im Gegensatz zum Umsatzvermögen verbleibt das Anlagevermögen über einen längeren Zeitraum im Unternehmen. So zählen etwa Maschinen und Anlagen dazu, Grundstücke, Gebäude, Geräte, IT-Technik, (…). Die Anschaffungskosten dürfen nicht sofort gewinnmindernd gebucht werden, im Rechnungswesen muss die jährliche Wertminderung (auch als Aufwand für Abnutzung bekannt) in Raten abgeschrieben werden. Da liegt es nahe, solch ein Anlagevermögen auch langfristig zu finanzieren. Dafür steht als erstes das Eigenkapital zur Verfügung. Fristenkongruenz bedeutet also, dieses (langfristige) Eigenkapital zur Finanzierung der Anlagengegenstände mit einer langen Nutzungsdauer einzusetzen. Die goldene Bilanzregel im weiteren Sinne berücksichtigt zusätzlich das mittel- und langfristige Fremdkapital. Mit der Einhaltung dieser Finanzierungsregel wird dann auch sichergestellt, dass jährliche Abschreibungsraten und Zinsverpflichtungen sich die Waage halten.

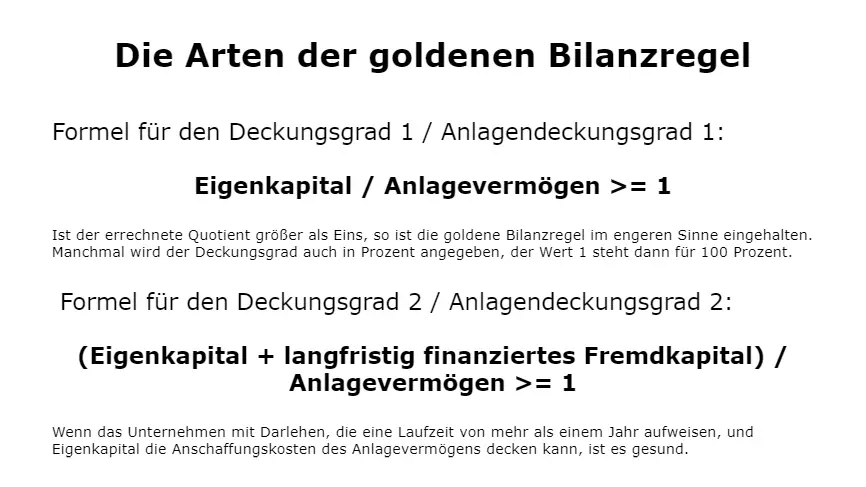

Die Arten der goldenen Bilanzregel

In der Betriebswirtschaft findest du die goldene Bilanzregel in der Kennziffer des Deckungsgrades bzw. Anlagendeckungsgrades wieder.

Die Formel für den Deckungsgrad 1 / Anlagendeckungsgrad 1 lautet:

Eigenkapital / Anlagevermögen >= 1

Ist der errechnete Quotient größer als Eins, so ist die goldene Bilanzregel im engeren Sinne eingehalten. Das Unternehmen könnte das gesamte Anlagevermögen mit eigenen finanziellen Mitteln erwerben, wenn es denn wollte. Manchmal wird der Deckungsgrad auch in Prozent angegeben, der Wert 1 steht dann für 100 Prozent.

Der Deckungsgrad 2 / Anlagendeckungsgrad 2 errechnet sich:

(Eigenkapital + langfristig finanziertes Fremdkapital) / Anlagevermögen >= 1

Wenn das Unternehmen mit Darlehen, die eine Laufzeit von mehr als einem Jahr aufweisen, und Eigenkapital die Anschaffungskosten des Anlagevermögens decken kann, ist es gesund. Manchmal wird diese goldene Bilanzregel im weiteren Sinne auch als silberne Bilanzregel bezeichnet.

Ein Beispiel aus der Praxis

Ein Hersteller für Maschinen möchte mit einer computergesteuerten Anlage seine Fertigungskompetenz erweitern. Die Anschaffungskosten werden mit 1.000.000 Euro beziffert. Die Nutzungsdauer des Vermögensgutes gemäß AfA-Tabelle beträgt 8 Jahre, auch das Unternehmen erwartet, dass die Maschine nicht früher ersetzt werden muss. Um die Fristenkongruenz zu wahren, nimmt das Management daher ein Darlehen in Höhe von 800.000 € über eine Laufzeit von 8 Jahren auf. Die restlichen 200.000 € finanziert es aus eigenen Mitteln.

Die Bilanz des Maschinenherstellers sieht dann so aus:

Aktiva

- Anlagevermögen

- 20.000 T€

- Umlaufvermögen

- Vorräte 5.000 T€

- Forderungen 2.000 T€

- Kasse, Bank 3.000 T€

30.000 T€

Passiva

- Eigenkapital

- 14.000 T€

- Fremdkapital

- Pensionsrückstellungen 2.000 T€

- Verbindlichkeiten aus Lieferungen und Leistungen 3.000 T€

- Bankdarlehen > 1 Jahr 10.000 T€

- Betriebsmitteldarlehen 1.000 T€

30.000 T€

Auf der Aktiva-Seite ist nur das Anlagevermögen langfristig im Unternehmen.

Deckungsgrad 1:

Eigenkapital / Anlagevermögen = 14.000 T€ / 20.000 T€ = 0,7

Zum langfristigen Fremdkapital gehören die Pensionsrückstellungen sowie die Bankdarlehen mit einer Laufzeit größer als 1 Jahr. Die Verbindlichkeiten aus Lieferungen und Leistungen sowie das Betriebsmitteldarlehen sind in den nächsten Wochen zu begleichen und daher als kurzfristig anzusehen.

Deckungsgrad 2:

(Eigenkapital + langfristig finanziertes Fremdkapital) / Anlagevermögen =

(14.000 T€ + 2.000 T€ + 10.000 T€) / 20.000 T€ = 1,3

Die Beurteilung der Kennziffer des Anlagendeckungsgrades

In der heutigen unternehmerischen Praxis ist die Einhaltung der goldenen Bilanzregel im engeren Sinne selten geworden. Viele Betriebe finanzieren einen großen Teil ihres Maschinenparks, ihrer IT-Struktur und ihrer sonstigen Ausrüstung mit Hilfe von Darlehen der Kreditinstitute. Mit dem derzeit niedrigen Zinsniveau entsteht ein geringer Zinsaufwand, so dass diese Form der Finanzierung attraktiv ist. Daher ist ein Anlagendeckungsgrad 1 von 0,7 oder 70 Prozent, wie er oben für unser Beispiel ermittelt worden ist, ein guter Wert für das Maschinenbauunternehmen. Je niedriger der Anlagendeckungsgrad ist, desto weniger Eigenkapital und umso mehr Fremdkapital wird für die Finanzierung des Anlagevermögens benötigt. Da diese Vermögensgegenstände nicht zeitnah wieder liquide gemacht werden können, drohen Zahlungsschwierigkeiten, wenn plötzlich viele kurzfristige Verpflichtungen bezahlt werden müssen. So steigert der Betrieb seine Abhängigkeit von den Banken, er muss höhere Auflagen erfüllen und kann nicht mehr flexibel auf den Markt reagieren.

Der ermittelte Deckungsgrad II unseres Maschinenbauers zeigt einen guten Wert, die goldene Bilanzregel im weiteren Sinne wird eingehalten. Je höher der Anlagedeckungsbetrag 2 wird, desto mehr Umlaufvermögen wird über Fremdkapital finanziert. Das ergibt eine höhere finanzielle Stabilität des Unternehmens.

Die Gestaltung der Bilanz eines Unternehmens ist entscheidend von der Branche, in der es tätig wird, abhängig. So wird ein anlagenintensiver Betrieb einen niedrigeren Anlagendeckungsgrad aufweisen als ein Handelsunternehmen mit einem hohen Vorratsvermögen im Umlaufvermögen. Der Bewertungsmaßstab der Kreditinstitute, die die Bilanzen ihrer Gläubiger kritisch analysieren, wird entsprechend angepasst.