Kalkulatorische Wagnisse verursachen unregelmäßig und in nicht absehbarer Höhe anfallende Kosten. Das liegt daran, dass sie auf spezielle Risiken wie Diebstahl, Schäden durch Katastrophen, Schwund, Produktionsfehler und Fehlplanungen zurückgehen. Weil sie nicht versichert sind, musst du sie bei der Kalkulation deiner Artikelpreise berücksichtigen.

Kalkulatorische Wagnisse: Definition

Kalkulatorische Wagnisse nennt man in der Betriebswirtschaft Einzelwagnisse, die dem Unternehmen im Rahmen seiner normalen Geschäftstätigkeit entstehen. Sie haben nichts mit dem allgemeinen Unternehmensrisiko zu tun. Um sie berechnen zu können, musst du sie dem jeweiligen kalkulatorischen Wagnis zuordnen. Die Einzelwagnisse erscheinen in der Kosten- und Leistungsrechnung (KLR) nicht als Kostenarten, obwohl es sich bei ihnen um Kosten handelt. Allerdings musst du sie bei der Festlegung des Produktpreises als kalkulatorische Kosten berücksichtigen. Weil sie keinen echten Aufwand darstellen, darf deine Finanzbuchhaltung sie nicht buchen. Dafür tauchen die kalkulatorischen Wagnisse in deiner Ergebnistabelle auf.

Typisch für kalkulatorische Kosten ist außerdem, dass du sie nur berechnen kannst. Auf Rechnungen und andere Belege kannst du zu ihrer Ermittlung nicht zurückgreifen. Kalkulatorische Wagnisse rechnet man nicht zu den Zusatzkosten, wie dies beispielsweise bei der kalkulatorischen Miete der Fall ist, sondern bezeichnet sie als Anderskosten. Unter diesem Begriff fasst man alle erwarteten oder befürchteten Verluste zusammen, die die unternehmerische Tätigkeit mit sich bringen kann.

Abgrenzung der Begriffe „kalkulatorische Wagnisse“ und „Unternehmensrisiko“

Als Unternehmer bist du täglich Risiken ausgesetzt, die mit nicht vorhersehbaren Verlusten verbunden sind. Zu diesem allgemeinen Unternehmensrisiko gehören Wagnisse, die Folge der gesamtwirtschaftlichen Entwicklung sind wie konjunkturelle Flauten, Inflation und eine geringere Nachfrage. Im Unterschied dazu sind kalkulatorische Wagnisse ausschließlich betrieblich bedingt. Diese Einzelwagnisse bilden die Risiken der einzelnen Funktionsbereiche des Wertschöpfungsprozesses ab. Sie werden auf der Basis von Erfahrungswerten aus der Vergangenheit und erwarteten Werten quantitativ bestimmt. Zu den kalkulatorischen Wagnissen zählen:

- Entwicklungswagnisse

- Deine Forschungsabteilung hat die gewünschten Ergebnisse nicht erzielt.

- Anlagewagnisse

- Deine betrieblichen Anlagen wurden durch besondere Schadensfälle in ihrem Wert gemindert. Außerdem gehört der vorzeitige Wertverlust durch den technischen Fortschritt zu den Anlagewagnissen.

- Vertriebswagnisse

- Dein Vertrieb hat Verluste durch Wechselkursverschiebungen und ausgefallene Forderungen, weil die Schuldner zahlungsunfähig sind.

- Fertigungswagnisse

- In der Fertigung verursachen Arbeits-, Material- und Konstruktionsfehler Ausschuss und machen Nacharbeit erforderlich.

- Gewährleistungswagnisse

- Leistungen aus der Gewährleistung verursachen Verluste, weil du das mit Mängeln behaftete Produkt ersetzen oder auf eigene Kosten reparieren musst. Oder du gezwungen bist, einen Preisnachlass zu geben.

- Beständewagnisse

- Zu diesen gehören Wertverluste durch Schwund, Verderb, Alterung, Preisverfall und Verluste durch Feuer und Diebstähle.

Je nach Branche kommen noch weitere Einzelwagnisse hinzu wie beispielsweise Flugzeugabstürze oder Schäden durch Abwasser und austretende Gase. Beachte bitte, dass du versicherte Einzelwagnisse in Höhe der Versicherungsprämie als Aufwand und Kosten buchen musst. Hast du sie nicht versichert oder an ein Factoring-Unternehmen abgetreten, ermittelst du den Wagniskostensatz und beziehst ihn in deine Gemeinkosten ein.

Kalkulatorische Wagnisse berechnen

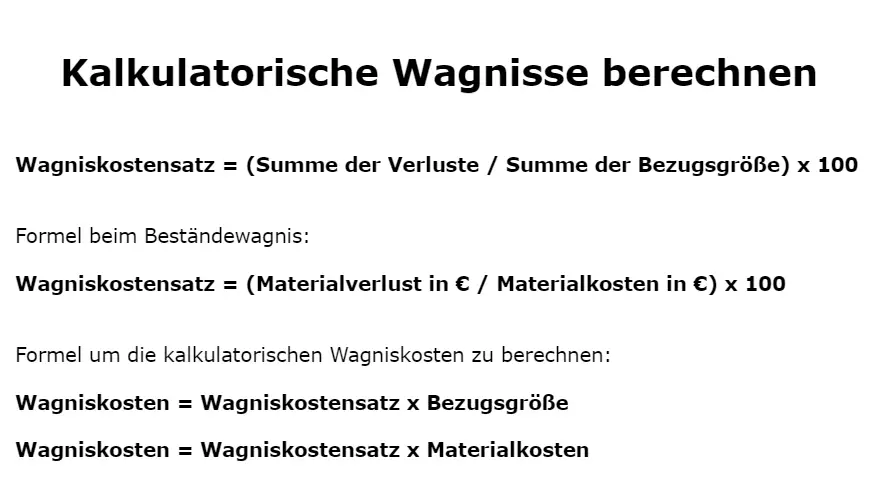

Die kalkulatorischen Wagnisse werden meist auf die letzten fünf Jahre bezogen. So schließt du zufällige Schwankungen bei deiner Kalkulation aus. Zur Feststellung, wie hoch das jeweilige Einzelrisiko ist, berechnest du den Wagniskostensatz. Dieser Wert ist ein Durchschnittswert, der die in den vergangenen fünf Jahren tatsächlich aufgetretenen Schadensfälle und die dabei entstandenen Kosten wiedergibt. Eine genauere Berechnung des Wagniskostensatzes ist nicht möglich, weil Schadensfälle zufällig und in unvorhersehbarer Höhe eintreten. Um sie trotzdem quantitativ erfassen zu können, gehst du davon aus, dass im laufenden Geschäftsjahr und zukünftig vergleichbare Risiken auftreten werden und ziehst dann deine Erfahrungswerte zur Berechnung deiner kalkulatorischen Wagnisse heran. Manche Unternehmen setzen statt fünf Jahren den Zeitraum von zehn Jahren als Berechnungsgrundlage an. Den Wagniskostensatz des jeweiligen kalkulatorischen Wagnisses berechnest du mit folgender Formel:

Wagniskostensatz = (Summe der Verluste / Summe der Bezugsgröße) x 100

Beim Beständewagnis heißt die Formel übersetzt

Wagniskostensatz = (Materialverlust in € / Materialkosten in €) x 100

Um die kalkulatorischen Wagniskosten zu berechnen, nimmst du die Formel:

Wagniskosten = Wagniskostensatz x Bezugsgröße

Wagniskosten = Wagniskostensatz x Materialkosten

Welche Bezugsgröße zur Berechnung herangezogen wird, hängt vom Einzelwagnis ab. Beim

- Entwicklungswagnis sind es die Entwicklungskosten

- Anlagewagnis die Anschaffungskosten

- Vertriebswagnis der Umsatz zu Selbstkosten

- Fertigungswagnis die Herstellungskosten

- Beständewagnis die Materialkosten

- Gewährleistungswagnis der Umsatz zu Selbstkosten.

Möchtest du die kalkulatorischen Wagniskosten deines Beständewagnisses berechnen, gehst du nach folgendem Beispiel vor:

Deine Warenkäufe belaufen sich auf durchschnittlich 3.500.000 Euro jährlich (Zeitraum: 5 Jahre). Während dieser Zeit treten pro Jahr im Durchschnitt Warenverluste in Höhe von 87.500 Euro auf. Das entspricht 2,5 %, die du als Beständewagniszuschlag auf jede neue Bestellung aufschlagen musst (87.500 / 3.500.000 x 100). Kaufst du also im nächsten Monat für 300.000 Euro neue Ware, musst du 7.500 Euro als kalkulatorisches Beständewagnis hinzurechnen (300.000 x 2,5 % = 7.500). Deine kalkulatorischen Kosten betragen also 307.500 Euro. Den prozentualen Zuschlag wendest du natürlich bei allen Folgekäufen an.

Kalkulatorische Wagnisse bei Forderungen berechnen

Ein besonderes Ärgernis für jeden Unternehmer stellen Forderungsausfälle dar. Sie müssen als kalkulatorisches Vertriebswagnis in der Kostenrechnung berücksichtigt werden und lassen sich ebenfalls mithilfe der oben aufgeführten Formeln ermitteln.

Beispiel:

Deine Umsatzerlöse der vergangenen fünf Jahre betragen 95.000.000 Euro, deine Forderungsausfälle 5.000.000 Euro. Im laufenden Geschäftsjahr erwartest du Umsatzerlöse in Höhe von 45.000.000 Euro.

Wagniskostensatz = (5.000.000 € / 95.000.000 €) x 100 = 5,26 %

Wagniskosten = 5,26 % x 45.000.000 € = 2.367.000 €

Auf die einzelnen Monate umgerechnet, ergeben sich Vertriebswagniskosten von jeweils 197.250 Euro, die du in deiner KLR berücksichtigen musst.