Abschreibungen werden in der Buchhaltung als Gegenwert für die Abnutzung beweglicher Wirtschaftsgüter erfasst. Als Kosten gehen sie in die Gewinn- und Verlustrechnung und damit auch in die Bilanz einer Unternehmung ein. Neben diesen bilanziellen gibt es jedoch auch kalkulatorische Abschreibungen, die vor allem in der Kosten- und Leistungsrechnung eine Rolle spielen.

Die Definition der kalkulatorischen Abschreibung

Die kalkulatorische Abschreibung kennzeichnet den Werteverzehr eines beweglichen Vermögenswertes, der durch das Unternehmen selbst auf Grundlage der tatsächlichen Abnutzung ermittelt wird. Erworbene materielle und auch immaterielle Wirtschaftsgüter werden im betrieblichen Leistungsprozess langfristig genutzt. Ihre Anschaffungs- bzw. Herstellkosten müssen sich über die Dauer der Nutzung rentieren. Mit jeder verkauften Leistung muss also ein kleiner Teil dieser Investition „mitverdient“ werden. Daher wird jedes Jahr der Betrag der Abnutzung als Abschreibung ermittelt und vom aktuellen Restwert des Vermögensgegenstandes abgesetzt. Im Einkommensteuergesetz findest du dafür den Begriff „Absetzung für Abnutzung“, abgekürzt AfA. Buchhalter verwenden dafür das Wort „Abschreibung“.

Das Ziel der kalkulatorischen Abschreibung einfach erklärt

Im internen Rechnungswesen eines Unternehmens werden kalkulatorische Kosten ermittelt, die die einzelnen Sachverhalte realistischer abbilden, als es die Buchhaltung mit den strengen Regeln des Handelsgesetzbuches und der Steuergesetzgebung kann. Dazu zählen auch die Abschreibungen. Die Kosten- und Leistungsrechner sind dabei an keine gesetzlichen Vorgaben gebunden. Ziel ist es, alle anfallenden Kosten detailliert zu ermitteln oder zu schätzen und die Erkenntnisse dann in die Preiskalkulation einfließen zu lassen. So wird gewährleistet, dass Kunden auch kostendeckende Preise zahlen. Die kalkulatorische AfA erfolgt dabei über die Dauer der voraussichtlichen Nutzung des Wirtschaftsgutes. Zum Zeitpunkt des notwendigen Ersetzens des Vermögensgegenstandes liegt der Wiederbeschaffungswert jedoch oft über den eigentlichen Anschaffungskosten. Werden kalkulatorische Abschreibungen berechnet, sind daher die erwarteten Wiederbeschaffungskosten der Ausgangspunkt. Die kalkulatorische AfA ist liquiditätsneutral – das bedeutet, dass mit ihr kein Geldabfluss verbunden ist. Unternehmen könnten auch den Wert der monatlich verbuchten Abschreibungen in eine Liquiditätsreserve überführen und hätten dann am Ende der Nutzungsdauer die nötigen finanziellen Mittel für die Neuanschaffung.

Beispiel:

Eine Dreherei erwirbt ein neues CNC-gesteuertes Bearbeitungszentrum für einen Wert von 500.000 €. Durch den Einsatz im Drei-Schicht-System rechnet das Unternehmen mit einer Nutzungsdauer von 6 Jahren (die Nutzungsdauer gemäß AfA-Tabelle der Finanzbehörden beträgt 8 Jahre). Unterstellt wird ein Wiederbeschaffungswert von 600.000 €. Wenn dieser Wert gleichmäßig über die Nutzungsdauer verteilt wird, beträgt die kalkulatorische Abschreibung jährlich 100.000 €. Dieser Wert fließt in den Maschinenkostensatz je Stunde ein, der wiederum Bestandteil der Preiskalkulation ist.

Die Berechnung der kalkulatorischen Abschreibung

In der Finanzbuchhaltung unterliegen die Abschreibungen bei allen bilanzierungspflichtigen Unternehmen dem Handelsgesetzbuch, sie werden daher auch bilanzielle Abschreibungen genannt. Auch kleine Gewerbetreibende, die eine Einnahmen-Überschuss-Rechnung (EÜR) für die Ermittlung ihres jährlichen Gewinns nutzen, dürfen die Höhe ihrer Abschreibungen nicht freihändig berechnen. Sie müssen sich an die Vorgaben des Einkommensteuergesetzes halten. Die kalkulatorische AfA dagegen unterliegt keinen Zwängen. Als Unternehmer kannst du den Abschreibungsverlauf selbst bestimmen. Achte jedoch darauf, dass deine Kostenrechnung nachvollziehbar und logisch bleibt. Wird das Wirtschaftsgut länger genutzt als gedacht, so wird die kalkulatorische Abschreibung weiterhin berücksichtigt, auch wenn der Wiederbeschaffungswert dann überschritten wird.

Die Formel der kalkulatorischen Abschreibung

Der tatsächliche Verschleiß eines Wirtschaftsgutes ist häufig kaum zu ermitteln – die Beurteilung seines Zustandes erfordert Sachkenntnis, sein Wert ist auch vom Verkaufsmarkt abhängig. Kalkulatorische Abschreibungen sind daher zumeist nur ein Schätzwert. Für die Ermittlung der jährlichen Abschreibungsrate sind verschiedene Methoden anwendbar, die an einem Beispiel erklärt werden sollen:

Die leistungsabhängige Abschreibung

Diese Methode bietet sich für alle Vermögensgüter an, die regelmäßig genutzt werden und deren Leistung sich gut messen lässt. Gute Beispiele sind Maschinen und Anlagen über die Ermittlung von Betriebsstunden oder Fahrzeuge mit Angabe ihrer Fahrleistung.

Die Formel:

Abschreibung = Wiederbeschaffungswert / Leistungseinheiten in der gesamten Nutzungsdauer * Leistungseinheiten in der betreffenden Periode

Unser Beispiel von oben:

Wir unterstellen 8.760 mögliche Betriebsstunden (Bh) im Jahr, berücksichtigen aber Ausfälle durch Wartung und Reparaturen von rund 10 Prozent: 7.900 Bh. In 6 Jahren wären das 47.400 Bh. In der Betrachtungsperiode ist die Maschine 8.000 Bh gelaufen.

Leistungsabhängige Abschreibung = 600.000 € / 47.400 Bh = 12,65 € / Bh

= 12,65 € / Bh * 8.000 Bh = 101.265,82 €

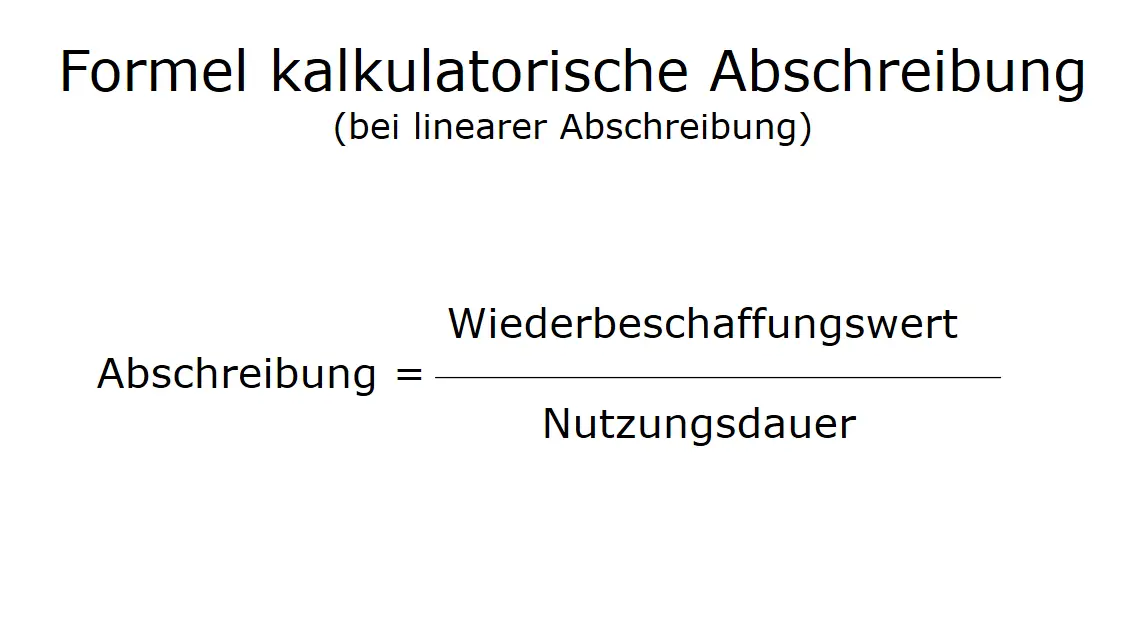

Die lineare Abschreibung

Diese Variante ist auch in der Finanzbuchhaltung erlaubt:

Abschreibung = Wiederbeschaffungswert / Nutzungsdauer

Somit verteilt sich auch die kalkulatorische Abschreibung gleichmäßig über die Nutzungsdauer des Wirtschaftsgutes. Das ist relativ einfach zu ermitteln und wird in der Praxis oft angewendet. Verkürzt sich jedoch die Lebensdauer des Vermögenswertes, etwa durch ein Schadensereignis, so wird die lineare Abschreibung beibehalten. Eine Sonderabschreibung, wie sie von der Finanzbuchhaltung bekannt ist, wird nicht vorgenommen.

Unsere Drehmaschine bei linearer Abschreibung:

Lineare Abschreibung: = 600.000 € / 6 Jahre = 100.000 € /Jahr

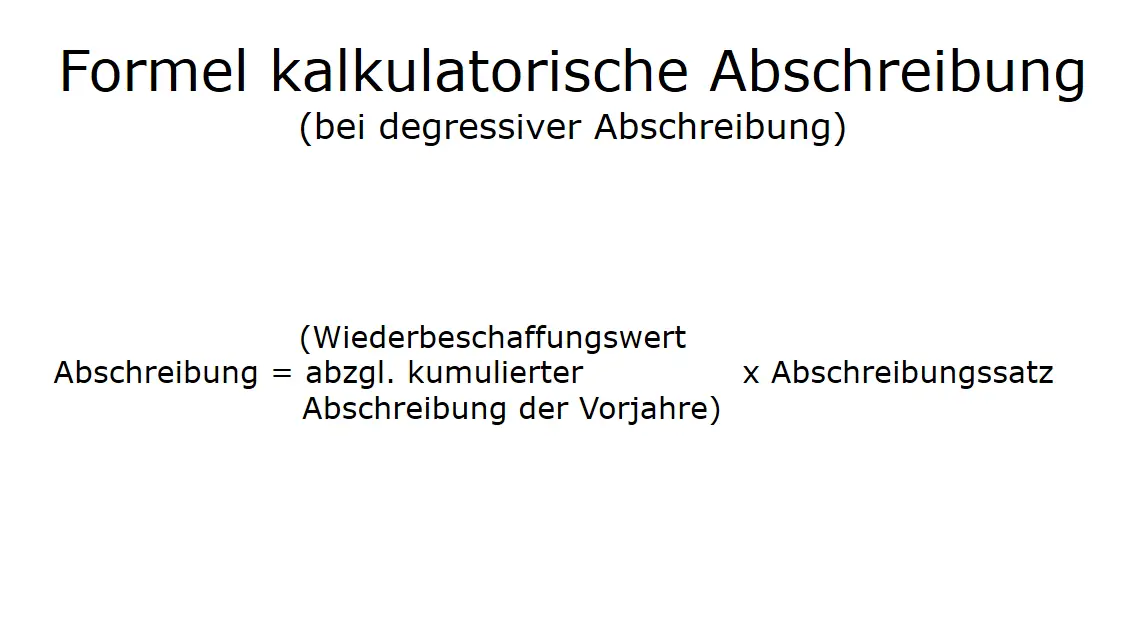

Die degressive Abschreibung

Ausgehend von einem zunehmenden Verschleiß eines Vermögensgutes, der damit verbundenen Reparaturanfälligkeit sowie der ständigen technischen Veralterung unterstellt diese Abschreibungsmethoden einen relativ hohen Wertverlust am Anfang der Nutzungsdauer. Das kennst du sicher von einem Neuwagen, der auch bereits überproportional an Wert verliert, sobald er den Hof des Händlers verlässt.

Die Formel hierfür:

Abschreibung = (Wiederbeschaffungswert abzgl. kumulierter Abschreibung der Vorjahre) * Abschreibungssatz

Mit dem Abschreibungssatz realisierst du fallende Abschreibungsraten.

Die degressive AfA unserer Beispiel-Drehmaschine bei einem Abschreibungssatz von 20%:

Abschreibung 1. Jahr : = 600.000 € * 20 % = 120.000 €

Abschreibung 2. Jahr : = (600.000 € – 120.000 €) * 20 % = 96.000 €

Abschreibung 3. Jahr : = (600.000 € – 120.000 – 96.000 €) * 20 % = 78.800 € …

Die progressive Abschreibung

Diese Methode wird in der Praxis nur selten angewendet. Sie verwendet steigende Jahresabschreibungen. Damit fällt der Wert des Vermögensgutes nur langsam ab.

Unterschied bilanzielle und kalkulatorische Abschreibung

Bilanzielle Abschreibung

- wird in der Finanzbuchhaltung verbucht

- dient der Bewertung der Vermögensgegenstände für die Bilanz

- Abschreibungen sind Kosten, die den Gewinn des Unternehmens mindern

- unterliegt den Vorschriften des Handelsgesetzbuches sowie des Einkommensteuergesetzes

- die voraussichtliche Nutzungsdauer der Vermögenswerte wird durch die Finanzbehörden in sogenannten AfA-Tabellen veröffentlicht

- Abschreibung folgt mit dem Blick auf die Werterhaltung: Ausgangspunkt sind die Anschaffungs- und Herstellkosten

- am Ende der Nutzungsdauer verbleibt ein Erinnerungswert von 1 Euro

- erlaubt ist die lineare sowie die leistungsabhängige Abschreibungsmethode.

Kalkulatorische Abschreibung

- findet in der Kosten- und Leistungsrechnung Berücksichtigung

- ist Bestandteil der Preisermittlung der erstellten Leistungen: jede verkaufte Einheit muss die Abschreibung „mitverdienen“

- Berechnungsgrundlage sind die Wiederbeschaffungskosten

- Nutzungsdauer wird auf Basis des tatsächlich erwarteten Verschleißes geschätzt

- erwarteter Restbuchwert wird nicht einkalkuliert, Sonderabschreibungen gibt es nicht

- nach Ablauf der Nutzungsdauer wird weiter abgeschrieben, wenn das Wirtschaftsgut weiter im Einsatz ist.

In der Preiskalkulation deiner Produkte und Leistungen kannst du für alle Wirtschaftsgüter, die im Leistungsprozess eingesetzt werden, natürlich auch die bilanzielle Abschreibung berücksichtigen. Ein realistisches Bild erhältst du jedoch, wenn du die kalkulatorische AfA deinen tatsächlichen Geschäftsprozessen anpasst.