Die Bilanz eines Unternehmens muss alle Vermögensgegenstände mit ihrem tatsächlichen Wert ausweisen. Das gilt für das Anlage- ebenso wie für das Umlaufvermögen. Die angeschafften Güter verlieren jedoch im Laufe ihrer Nutzung an Wert, sie verschleißen, ihr technischer Stand veraltet. Ihr Wert muss also im Jahresabschluss berichtigt werden – das erfolgt im Rechnungswesen durch bilanzielle Abschreibungen. Für bilanzierungspflichtige Unternehmen schreibt das Handelsgesetzbuch die Berechnung der Abschreibungen vor.

Abschreibungen sind Kosten für den Betrieb

Die Anschaffungs- und Herstellkosten für Gegenstände des Anlagevermögens dürfen im Rechnungswesen nicht sofort als Kosten erfasst werden, wenn sie nicht nur einen geringfügigen Wert haben. Sie werden in den Unternehmen ja langfristig genutzt, wodurch sie sich langsam abnutzen und so stetig an Wert verlieren. Als Ausgleich dafür dienen die Abschreibungen, die du für bewegliche Güter jährlich verbuchen darfst. Diese mindern dann den Gewinn des Unternehmens. Auch das Umlaufvermögen kann abgeschrieben werden, wenn es notwendig ist. Für nicht bewegliche Wirtschaftsgüter – das sind Grundstücke und Gebäude – gelten andere Regelungen.

Bilanzielle Abschreibung – die Definition

Die bilanzielle Abschreibung kennzeichnet den Werteverbrauch (also die Abnutzung) materieller und immaterieller Vermögensgüter eines Unternehmens innerhalb einer Periode.

Dabei gibt es

- planmäßige Abschreibungen für Gegenstände des Sachanlagevermögens

- planmäßige Abschreibungen für immaterielle Wirtschaftsgüter, die einem vorhersehbaren Verlust unterliegen

- außerplanmäßige Abschreibungen für Güter des Sachanlagevermögens (materiell und immateriell), für Finanzanlagen sowie für das Umlaufvermögen, wenn eine unvorhersehbare und dauerhafte Wertminderung vorliegt.

Außerplanmäßige Abschreibungen müssen gut begründet und dokumentiert werden.

Beispiel: Durch einen Brandschaden kann eine Maschine nicht mehr genutzt werden. Ihre Anschaffungskosten betrugen 80.000 €. Die kumulierte Abschreibung beläuft sich auf 40.000 €, das Wirtschaftsgut ist also derzeit mit 40.000 € bilanziert. Mit einem Gutachten eines Sachverständigen dokumentiert das Unternehmen die Schadenhöhe und den Restwert von 0 €. Es verbucht 40.000 € als außerplanmäßige Abschreibung und verschrottet das Wirtschaftsgut.

Planmäßige Abschreibungen beweglicher Sachanlagen werden auch als Absetzung für Abnutzung bezeichnet, dafür kennst du sicher die Abkürzung AfA. Wie sie ermittelt und dann in der Finanzbuchhaltung verbucht wird, ist gesetzlich vorgeschrieben. Grundlage der Berechnung der Abschreibungsraten sind die Anschaffungs- und Herstellkosten der Wirtschaftsgüter. Damit dient die bilanzielle Abschreibung nur dem Werterhalt des Kapitals. Höhere Ausgaben für die Anschaffung eines neuen Wirtschaftsgutes bleiben unberücksichtigt.

Rechtliche Grundlage für die Ermittlung

Für bilanzierende Betriebe regelt das Handelsgesetzbuch (HGB) die Abschreibung, hier im Paragraph 253 (1), (3) und (5). Die wichtigsten Eckdaten:

- Der Wert eines Vermögensgegenstandes in der Bilanz errechnet sich aus seinen Anschaffungs- und Herstellkosten abzüglich der Abschreibungen der Vorjahre.

- Die Abschreibungen sind auf die Dauer der voraussichtlichen Nutzung des Gutes zu verteilen.

- Bei dauerhaften Wertminderungen müssen außerplanmäßige Abschreibungen vorgenommen werden.

Außerdem greift das Einkommensteuergesetz (EStG), in dessen Paragraph 7 die Details festgelegt werden:

- Die Abschreibungen (hier als Absetzungen für die Abnutzung bezeichnet) müssen auf die Nutzungsjahre gleichmäßig verteilt werden. Diese gleich hohen Beträge kennst du als lineare Abschreibung. Seit 2011 erlaubt der Gesetzgeber keine degressive (also mit den Jahren wertmäßig fallende) AfA mehr. Eine Ausnahme bildet die Abschreibung nach Leistung, so wäre zum Beispiel bei einer Maschine die AfA auf Grundlage der geleisteten Betriebsstunden möglich.

- Für Gebäude gelten besondere Regelungen.

- Steuerliche Sonderabschreibungen sind möglich.

Das Bundesfinanzministerium veröffentlicht regelmäßig AfA-Tabellen, mit denen die betriebsgewöhnliche Nutzungsdauer von Gegenständen des Anlagevermögens geschätzt wird. Obwohl diese Tabellen keinen rechtlich bindenden Charakter haben, so werden sie doch von der Finanzverwaltung und der Rechtsprechung anerkannt. Das bedeutet, dass du auch in der Bilanzierung deines Unternehmens die Nutzungsdauer auf Grundlage der AfA-Tabellen ermitteln solltest.

Formel zur Berechnung der bilanziellen Abschreibung

Die Höhe der jährlichen Abschreibung hängt zuerst von der Abschreibungsmethode ab, die du anwenden willst:

- lineare Abschreibung mit gleichmäßigen Beträgen

- degressive Abschreibung mit fallenden Raten (ist nur noch in der Handelsbilanz möglich, in der steuerlichen Bilanz jedoch nicht mehr – wenn du eine einheitliche Bilanz anstrebst, kannst du nicht mehr degressiv abschreiben)

- leistungsabhängige Ermittlung der Abschreibung

- progressive Abschreibung mit steigenden Beträgen (steuerrechtlich nicht zulässig, handelsrechtlich meist nicht mit den Grundsätzen der ordnungsgemäßen Buchführung zu vereinbaren).

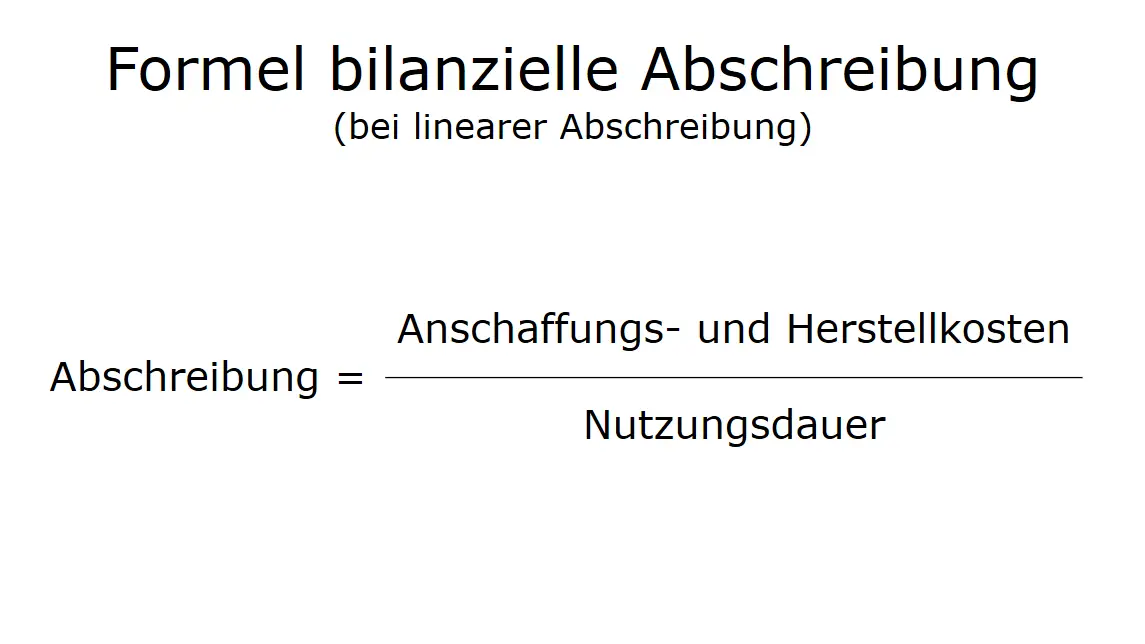

Die Formel für die bilanzielle Abschreibung lautet bei linearer Abschreibung:

Abschreibung = Anschaffungs- und Herstellkosten / Nutzungsdauer

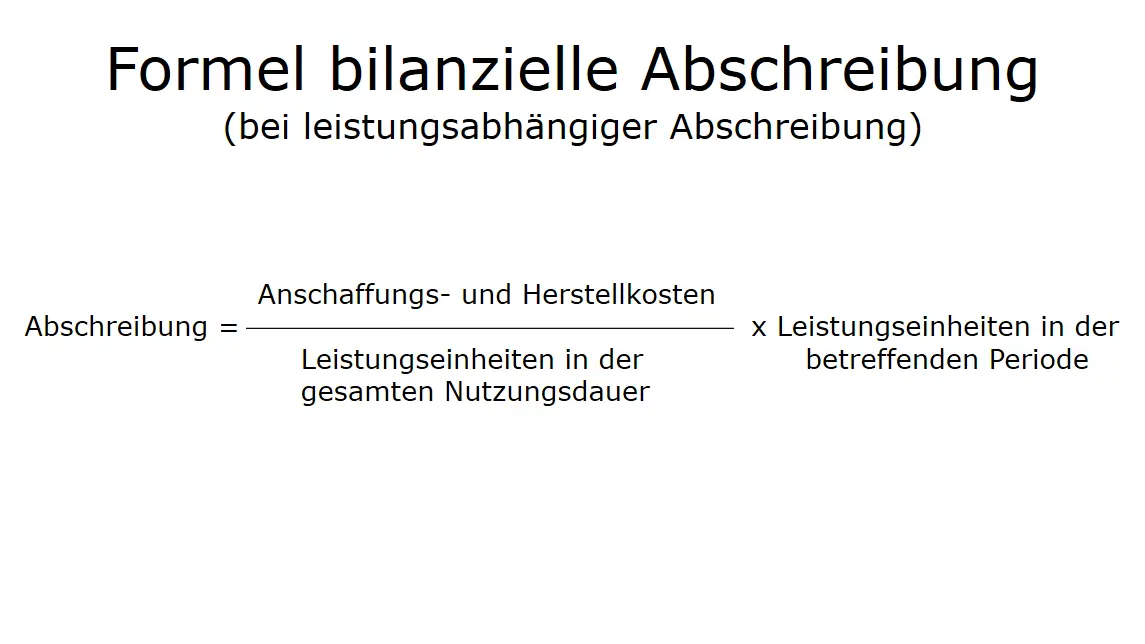

Bei einer leistungsabhängigen Abschreibung rechnest du so:

Abschreibung = Anschaffungs- und Herstellkosten / Leistungseinheiten in der gesamten Nutzungsdauer * Leistungseinheiten in der betreffenden Periode

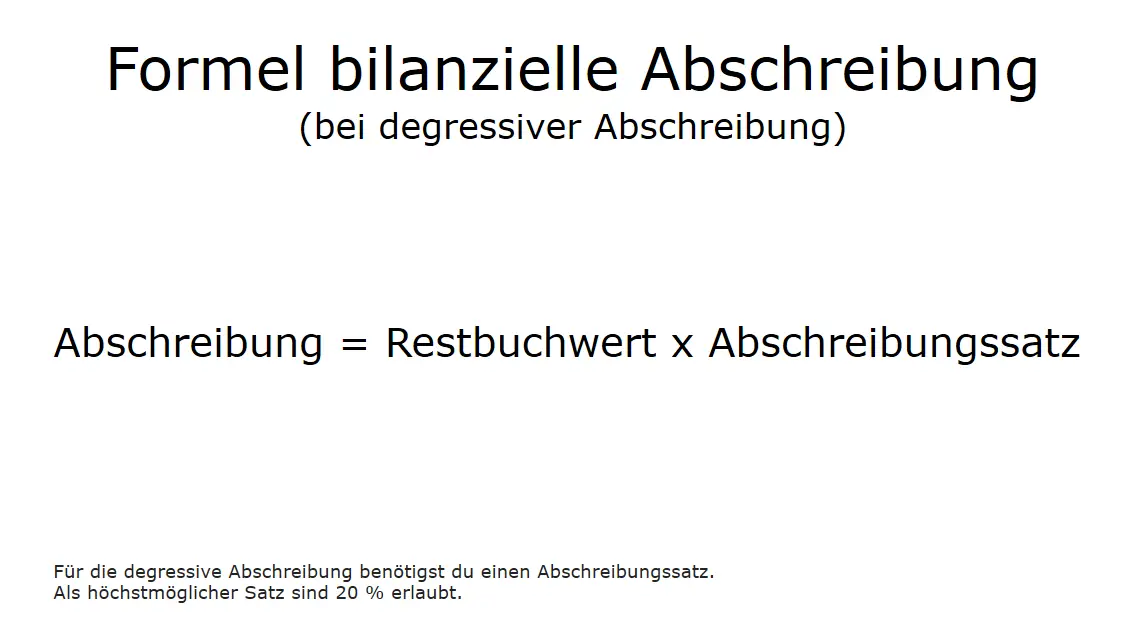

Für die degressive Abschreibung benötigst du einen Abschreibungssatz. Als höchstmöglicher Satz sind 20 % erlaubt:

Abschreibung = Restbuchwert * Abschreibungssatz

Beispiel zur Berechnung der bilanziellen Abschreibung mit den verschiedenen Formeln

Wirtschaftsgut: CNC-Fräsmaschine in einem metallbearbeitenden Betrieb

Anschaffungs- und Herstellkosten: 800.000 €

Abschreibungsrate: Nr. 1

Anschaffungszeitraum: Jahr 1 – Januar

Restwert zu diesem Zeitpunkt: 700.000 €

Nutzungsdauer gemäß AfA-Tabelle: 8 Jahre

Betriebsstunden insgesamt (2-Schicht-Betrieb, 5 Tage-Woche, abzüglich Wartung/Reparaturen ezc.- 10 %): 8 Jahre * 260 Tage * 16 Stunden * 90 % = rund 30.000 Betriebsstunden (Bh)

Geleistete Betriebsstunden in der Periode: 3.500 Bh

Abschreibungssatz: 20 %

Lineare Abschreibung = 800.000 € / 8 Jahre = 100.000 € / Jahr

Leistungsabhängige Abschreibung = 800.000 € / 30.000 Bh = 26,67 € / Bh

= 26,67 € / Bh * 3.500 Bh = 93.345 €

Degressive Abschreibung = 800.000 € * 20 % = 160.000 €

Bilanzielle Abschreibungen im ersten Jahr und am Ende der Nutzung

Im Jahr der Anschaffung ist die bilanzielle AfA monatsgenau zu errechnen. Dabei spielt der exakte Kauftag keine Rolle, für den angefangenen Monat kann 1/12 des jährlichen Abschreibungsbetrages berücksichtigt werden. Das gilt dann analog für das letzte Jahr der Nutzungsdauer, auch hier erfolgt nur eine anteilige Abschreibung. Als „Erinnerungswert“ bleibt jedoch immer 1 Euro in der Bilanz. Er ist erst dann auszubuchen, wenn das Wirtschaftsgut tatsächlich das Unternehmen verlässt. Wird der Gegenstand verkauft und ein höherer Betrag als der Buchwert erzielt, so entsteht ein Erlös aus dem Abgang eines Wirtschaftsgutes.

Die Anwendung kalkulatorischer Abschreibungen

In der doppelten Buchführung, die du zur Bilanzerstellung und Gewinnermittelung durchführen musst, musst du die Vermögensgegenstände also bilanziell abschreiben. Im internen Rechnungswesen, also in einer Kosten- und Leistungsrechnung zum Beispiel, kannst du dagegen andere Abnutzungsbeträge berücksichtigen. Diese werden dann als kalkulatorische Abschreibungen bezeichnet. In deiner Entscheidung bist du hier frei, du kannst

- die Dauer der Abschreibung und damit ihre jährliche Summe verändern, um einer längeren oder kürzeren Lebensdauer des Wirtschaftsgutes Rechnung zu tragen

- die voraussichtlichen Kosten einer Neuanschaffung als Grundlage deiner Berechnung heranziehen

- Abschreibungsraten verändern, wenn sich im Laufe der Nutzungsdauer neue Erkenntnisse ergeben.

Hierfür ein Beispiel:

Wirtschaftsgut: CNC-Drehmaschine in einem Industrieunternehmen

Bilanzielle AfA

- Grundlage: Anschaffungskosten von 320.000 €

- Nutzungsdauer lauf AfA-Tabelle: 8 Jahre

- Lineare Abschreibung im Jahr: 40.000 €

- zu verbuchen in der Finanzbuchhaltung

Kalkulatorische AfA

- Grundlage: Wiederbeschaffungswert 350.000 €

- erwartete Nutzungsdauer: 10 Jahre

- kalkulatorische Abschreibung im Jahr: 35.000 €

- berücksichtigt in der Preiskalkulation der Drehteile