Das Anbauverfahren ist eine Methode der Kosten- und Leistungsrechnung (KLR), mit der die angefallenen Gemeinkosten auf Kostenstellen verteilt werden. Ziel des internen Rechnungswesens, wie die KLR auch genannt wird, ist eine Aufteilung der Kosten auf ihre Verursacher. So können die Selbstkosten der Fertigung von Gütern oder der Erbringung der Dienstleistungen ermittelt und die Verkaufspreise bestimmt werden. Je nach Größe des Unternehmens, der Tiefe des Sortiments und auch der Möglichkeiten der Kostenerfassung werden dafür unterschiedliche Verfahren verwendet.

Warum müssen innerbetrieblich Leistungen verrechnet werden?

In der Kosten- und Leistungsrechnung unterscheiden die Betriebswissenschaftler zwischen Einzel- und den Gemeinkosten von Artikeln oder Dienstleistungen. Während sich die Einzelkosten genau für jede Einheit berechnen lassen (Wie viel Material wird eingesetzt? Wie hoch ist der Arbeitsaufwand?), müssen Gemeinkosten auf das gesamte Sortiment oder auch auf einzelne Gruppen davon aufgeteilt werden. Daher auch ihre Bezeichnung – sie werden von der Gesamtheit der Kostenträger verursacht und damit müssen sie auch von allen übernommen werden. In den Hauptkostenstellen, in denen die Leistungen tatsächlich erbracht werden, gelingt das meist noch gut. Doch wie kannst du die Aufwendungen berücksichtigen, die in den Neben- oder Hilfskostenstellen angefallen sind? Innerbetrieblich müssen solche Aufwendungen also verrechnet werden. Kostenrechner ermitteln dafür sogenannte Verrechnungspreise.

Beispiel: Welche Kosten entstehen bei der Herstellung eines Fahrrades?

Einzelkosten:

- Materialeinsatz

- Montagezeit

Gemeinkosten der Kostenstelle Montage:

- Lohnaufwand für den Montageleiter

- Raumkosten (Miete, Versicherung, Heizung) für die Montagehalle

- Energieeinsatz

Kosten der Hilfskostenstellen:

- Lagerkosten

- Fuhrpark

- Allgemeine Verwaltung

- Vertrieb und Marketing

Nur durch eine innerbetriebliche Leistungsverrechnung wird sichergestellt, dass alle Kosten berücksichtigt werden und über den Verkaufspreis der Produkte auch wieder „verdient“ werden.

Diese Methoden werden dafür eingesetzt:

- Stufenleiterverfahren (auch Treppenverfahren genannt)

- Anbauverfahren (auch als Blockverfahren bekannt)

- mathematisches Verfahren (oft als Gleichungsverfahren bezeichnet)

- Kostenstellenausgleichsverfahren

- Gutschrift-Lastschrift-Verfahren.

Die Erklärung des Anbauverfahrens

Beim Anbauverfahren der Kostenrechnung werden die Kosten, die an einer Hilfskostenstelle entstehen, direkt an die Hauptkostenstellen verrechnet. Dabei werden Lieferungen an andere Hilfskostenstellen oder auch das Bereitstellen von Leistungen zwischen zwei Hilfskostenstellen jedoch ignoriert. Das führt dazu, dass nicht alle Kosten tatsächlich an die Kostenverursacher verteilt werden.

An einem Beispiel kannst du das gut erkennen:

Unser Fahrradfabrikant betreibt ein Lager, das neben den Flächen für die Vorräte der Montage auch ein kleines Ersatzteillager für die Abteilung Reparatur und einen separaten Raum für Marketingmaterialien (Messestand, Broschüren und Flyer und anderes) umfasst. Insgesamt betragen die Kosten für das Lager jedes Jahr 60.000 Euro. Die Inanspruchnahme durch die einzelnen Kostenstellen beträgt eigentlich

- Hauptkostenstelle Montage: 80 Prozent

- Hilfskostenstelle Reparaturen: 15 Prozent

- Hilfskostenstelle Marketing: 5 Prozent.

Mit dem Anbauverfahren werden die an der Hauptkostenstelle Montage angefallenen Leistungseinheiten (hier 80 Prozent der Kosten) direkt an sie weitergegeben. So wird sie nur mit 48.000 € belastet, die anderen Aufwendungen bleiben unberücksichtigt.

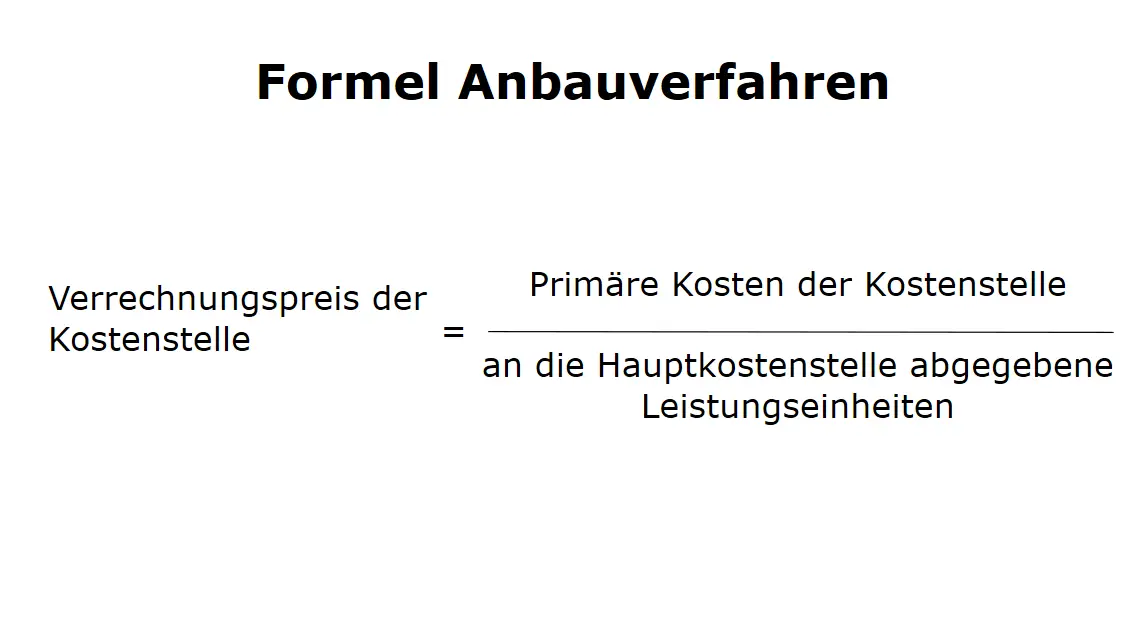

Die Formel für das Anbauverfahren

Für die Berechnung des Betrages, der innerbetrieblich weitergegeben wird, kann die Summe der Kosten (diese wird auch als Primärkosten bezeichnet) durch die Anzahl der Leistungseinheiten geteilt werden. Diese Formel für das Anbauverfahren kannst du verwenden:

Verrechnungspreis der Kostenstelle = Primäre Kosten der Kostenstelle / an die Hauptkostenstelle abgegebene Leistungseinheiten

In unserem Beispiel für das Anbauverfahren heißt das:

Verrechnungspreis des Lagers = Primäre Kosten des Lagers / an die Montage abgegebenes Material für 20.000 Räder

Verrechnungspreis des Lagers: 60.000 € * 80 Prozent = 48.000 €

Kosten je Rad bei 20.000 Stück: 48.000 € / 20.000 = 2,40 €

Für die Kostenstelle Strom im Unternehmen sieht diese Berechnung mit der Formel für das Anbauverfahren so aus:

Kosten für Strom insgesamt: 300.000 €

Insgesamt bezogene Menge: 1.000.000 kWh

Verrechnungspreis Strom: 300.000 € / 1.000.000 kWh = 0,30 €/kWh

An die Montage weitergegebene Menge: 800.000 kWh

Umlage für die Montage: 800.000 kWh * 0,30 €/kWh = 240.000 €

Kritik am Anbauverfahren

In der Praxis wird das Anbauverfahren selten eingesetzt, da es ungenau ist und zu einer unkorrekten Weitergabe der Gemeinkosten führt. Das gilt vor allem dann, wenn eine Hauptkostenstelle von verschiedenen Hilfskostenstellen Leistungen bezieht oder sich die Hilfskostenstellen untereinander mit Leistungen versorgen. Solch ein Anbauverfahren zeigen wir an einem Beispiel (H-KST sind Hilfskostenstellen):

Die Leistungen des oben schon genannten Fahrradherstellers werden so weitergeben:

| Leistungsempfänger | Montage | Lager | Reparatur | Marketing |

|---|---|---|---|---|

| Hauptkostenstelle | H-KST | H-KST | H-KST | |

| Kosten | 500.000 € | 60.000 € | 50.000 € | 100.000 € |

| Montage | 100 % | 80 % | 95 % | 98 % |

| Lager | 0 % | 0 % | 5 % | 0 % |

| Reparatur | 0 % | 15 % | 0 % | 2 % |

| Marketing | 0 % | 5 % | 0 % | 0% |

Die Hauptkostenstelle Montage berücksichtigt dann folgende Gemeinkosten je gefertigter Einheit, wenn sie 20.000 Stück im Jahr produziert:

Gemeinkosten Lager: 60.000 € * 80 % / 20.000 Stück = 2,40 €/Stück

Gemeinkosten Reparatur: 50.000 € * 95 % / 20.000 Stück = 2,38 €/Stück

Gemeinkosten Marketing: 100.000 € * 98 % / 20.000 Stück = 4,90 €/Stück

Gemeinkosten gesamt: = 9,68 €/Stück

Summe der umgelegten Gemeinkosten: 20.000 Stück * 9,68 € = 196.600 €

Hätte das Unternehmen alle Gemeinkosten auf die Hauptkostenstelle umgelegt, so wären dort 210.000 € aufgelaufen. Die innerbetriebliche Leistungsverrechnung mit dem Anbauverfahren erlaubt es also nicht, wirklich alle Kosten umzulegen. Du solltest es daher nur dann in Erwägung ziehen, wenn du in deiner Leistungserstellung wenige Kostenstellen hast und es eine sehr geringe Anzahl von Leistungseinheiten gibt, die sie gegeneinander verrechnen.

Die Vor- und Nachteile der Methode noch einmal zusammengefasst:

- Das Anbauverfahren der KLR ist einfache und schnelle Methode der innerbetrieblichen Leistungsverrechnung

- Leistungsbeziehungen zwischen den einzelnen Hilfskostenstellen werden nicht erfasst, das verringert den Aufwand

- Für komplexe Unternehmen mit vielen Hauptkostenstellen und auch mit bedeutenden Leistungslieferungen untereinander ist diese Methode der Kostenrechnung nicht geeignet.