Die Investitionsquote ist eine der bedeutendsten betriebswirtschaftlichen Kennzahlen eines Unternehmens. Sie gibt Auskunft über das Ausmaß der Investitionstätigkeit in einem Unternehmen und lässt Rückschlüsse auf dessen Wachstum, Modernität und Fortschrittlichkeit zu. Trotzdem ist die Investitionsquote mit Vorsicht zu genießen. Wie kaum eine andere Kennzahl verleitet ihre individuelle Betrachtung zu Fehlinterpretationen.

Die Definition der Investitionsquote

Die Investitionsquote existiert in zwei unterschiedlichen Formen, und zwar als betriebswirtschaftliche und als volkswirtschaftliche Kennzahl. In der volkswirtschaftlichen Form spiegelt sie die getätigten Bruttoanlageinvestition im Verhältnis zum Bruttoinlandsprodukt bzw. Volkseinkommen eines Landes wieder. Im vorliegenden Beitrag wollen wir uns jedoch auf die betriebswirtschaftliche Variante der Investitionsquote konzentrieren.

Die Investitionsquote in der BWL ist definiert als Verhältnis der in einem Geschäftsjahr getätigten Investitionen in das Anlagevermögen zum gesamten Anlagevermögen eines Unternehmens. Die Investitionsquote gibt somit als Kennzahl den prozentualen Anteil der Investitionen am Anlagevermögen wieder.

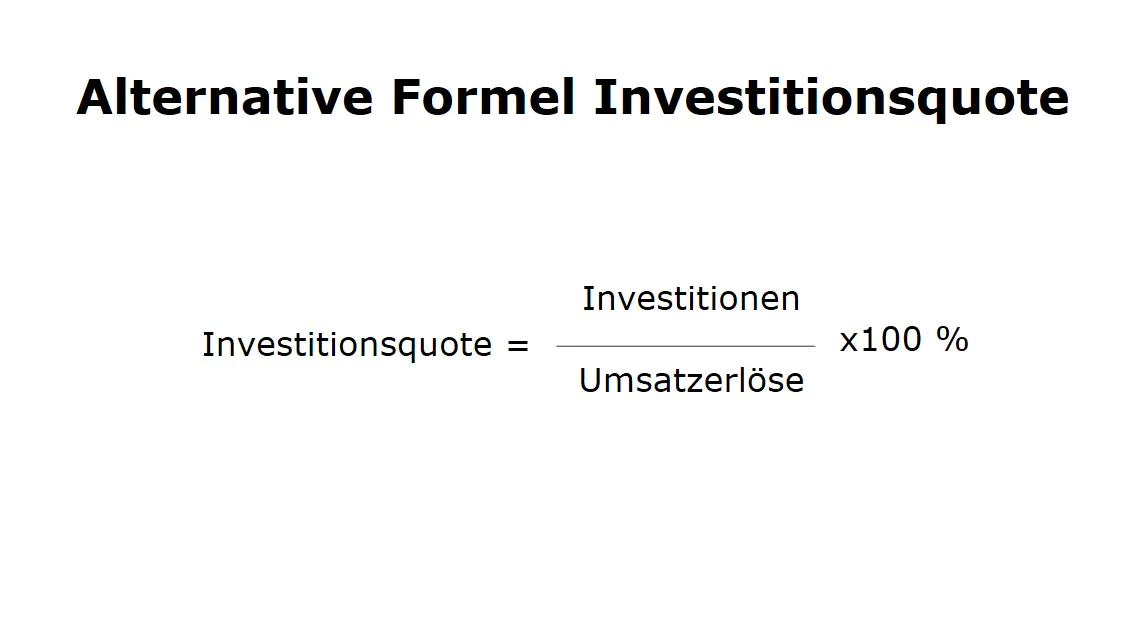

Alternativ kann die Investitionsquote auch als Verhältnis der Investitionen in das Anlagevermögen zu den Umsatzerlösen eines Unternehmens definiert werden.

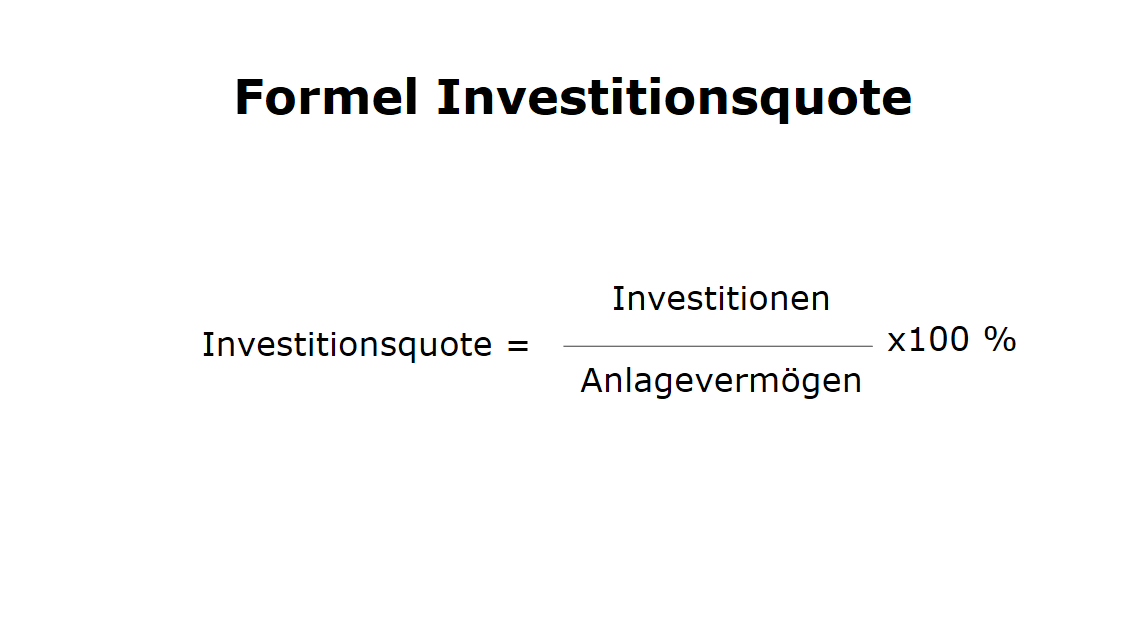

Die Formel der Investitionsquote

Die Formel zur Berechnung der Investitionsquote ist sehr einfach und sieht wie folgt aus:

Investitionsquote = Investitionen / Anlagevermögen * 100%

Die Formel für die alternative Definition der Investitionsquote lautet wie folgt:

Investitionsquote = Investitionen / Umsatzerlöse * 100%

Die Berechnung der Investitionsquote

Die Investitionen entsprechen den im Geschäftsjahr aufgewendeten (Netto-)Anschaffungs- bzw. Herstellungskosten eines Unternehmens. Bei Kapitalgesellschaften können diese dem Anlagengitter gemäß § 284 Abs. 3 HGB entnommen werden. Das Anlagevermögen ist ebenfalls aus dem Anlagengitter oder alternativ aus der Handelsbilanz ersichtlich.

Auch Investitionen in das immaterielle Anlagevermögen sind Teil der Gesamtinvestitionen eines Unternehmens. Besonders bei Hochtechnologieunternehmen ist der Ausweis der (immateriellen) Investitionen in Forschung und Entwicklung wichtig. Die Forschungsquote (manchmal auch F&E-Quote genannt) ergibt sich durch die Gegenüberstellung der Forschungs- und Entwicklungskosten eines Unternehmens mit dessen Umsatz.

Ein Beispiel für die Berechnung der Investitionsquote

Ein Fahrradverleih weist zum 1. Januar des aktuellen Geschäftsjahres in seinem Anlagengitter ein Anlagevermögen zu historischen Anschaffungskosten in Höhe von 100.000 Euro aus. Das Anlagevermögen besteht ausschließlich aus 100 Fahrrädern gleichen Typs, die für jeweils 1.000 Euro (netto) erworben wurden. Im aktuellen Geschäftsjahr erwarb das Unternehmen 20 weitere Fahrräder desselben Typs für 20.000 Euro.

Gemäß der oben dargestellten Formel kannst du die Investitionsquote berechnen. Sie beträgt: 20.000 Euro / 100.000 Euro * 100% = 20%

Interpretation der Investitionsquote

Trotz der Einfachheit ihrer Berechnung ist die Investitionsquote eine der am schwierigsten zu interpretierenden Bilanz-Kennzahlen. Grundsätzlich ist eine hohe Investitionsquote eines Unternehmens positiv zu bewerten. Eine hohe Investitionsquote ist ein Indiz für bestehende oder erwartete Nachfragesteigerungen, für die erforderliche Kapazitäten in einem Unternehmen aufgebaut werden müssen. Zudem kann eine hohe Investitionstätigkeit eines Unternehmens ein Indiz für technologischen Fortschritt sein.

Bei der genaueren Beurteilung der Investitionsquote solltest du jedoch Vorsicht walten lassen und keine allzu schnellen Rückschlüsse ziehen. Vor allem solltest du dich hüten, lediglich die Investitionsquote eines Jahres als Basis für die Beurteilung der Investitionstätigkeit eines Unternehmens zu verwenden. Die Investitionsquote eines einzelnen Geschäftsjahres hat nur eine sehr begrenzte Aussagekraft als Kennzahl. In der Praxis sind die Investitionen eines Unternehmens nur sehr selten über einen längeren Zeitraum gleich verteilt. Besonders bei sehr anlageintensiven Unternehmen macht die Investitionsquote von Jahr zu Jahr oft große Sprünge. Dies hängt damit zusammen, dass häufig in einem Jahr sehr große Investitionen für den Neubau oder die Erweiterung von Produktionsanlagen anfallen, die in den Folgejahren ausbleiben.

Eine weitere Problematik bei der Interpretation der Investitionsquote ist, dass die Kennzahl neben Erweiterungsinvestitionen auch Ersatzinvestitionen erfasst. Somit muss eine hohe Investitionsquote nicht zwangsläufig bedeuten, dass ein Unternehmen viel in die Erweiterung seines Anlagevermögens investiert. Unternehmen mit einer hohen Anlagenintensität haben in der Regel immer eine hohe Investitionsquote, da sie ihr Anlagevermögen durch Ersatzinvestitionen, beispielsweise für die Reparatur von Anlagen, betriebsbereit halten müssen.

Und zu guter Letzt kann die Aussagekraft der Kennzahl Investitionsquote auch durch veränderte Finanzierungsformen stark verzerrt werden. Unternehmen haben heutzutage bei vielen Anlagegütern die Wahl zwischen verschiedenen Finanzierungsformen wie zum Beispiel Kauf, Leasing oder Miete. Entscheidet sich ein Unternehmen, ein Anlagegut über Leasing zu finanzieren, muss es in bestimmten Fällen nicht bilanziert werden und mindert folglich das ausgewiesene Anlagevermögen. In diesem Fall würde die Investitionsquote ein verzerrtes Bild der Unternehmenssituation widerspiegeln.

Richtwerte für Investitionsquoten

Genaue Richtwerte für Investitionsquoten zu finden, ist ein schwieriges Unterfangen. Du solltest dir vor Augen halten, dass die Investitionsquote eines Unternehmens von vielen verschiedenen Faktoren abhängt. Allen voran spielt die Branche des Unternehmens eine zentrale Rolle. Einige Branchen sind extrem anlagen- und somit auch investitionsintensiv. Dazu zählen vor allem der Autobau, die Elektrotechnik, die Pharmaindustrie und die chemische Industrie. Sie alle benötigen zur Entwicklung und Herstellung ihrer Produkte sehr große, komplexe und dementsprechend teure Anlagen. Jährliche Investitionsquoten von über 20 Prozent sind in diesen Industrien keine Seltenheit.

In anderen Branchen, wie beispielsweise dem Handel und der Gastronomie, sind die Investitionsquoten traditionell deutlich geringer. Sie liegen im langjährigen Durchschnitt unter zehn Prozent pro Jahr. Wenn du die Investitionsquote eines Unternehmens beurteilen willst, solltest du deshalb immer die Quote der jeweiligen Branche als Vergleichsmaßstab heranziehen.