Weighted Average Cost of Capital, abgekürzt WACC, wird mit dem Begriff “Gewichtete durchschnittliche Kapitalkosten” übersetzt. Diese betriebswirtschaftliche Kennzahl spielt bei der Bewertung von Unternehmen eine Rolle, deren Ertragskraft durch verschiedene Zinssätze und durch unterschiedliche Regelungen in der Besteuerung beeinflusst wird. Außerdem kannst du die WACC nutzen, um verschiedene Investitionsmöglichkeiten zu vergleichen und zu beurteilen.

Die Definition der Weighted Average Cost of Capital

Unter durchschnittlichen Kapitalkosten verstehen die Controller eines Unternehmens den Zinsaufwand, der durchschnittlich für die Finanzierung des Unternehmens aufgebracht werden muss. Dieser Wert wird für eine bestimmte Periode (meist ein Geschäftsjahr) berechnet und in Prozent angegeben. Dabei wird jedoch nicht berücksichtigt, dass Eigenkapital teurer ist als Fremdkapital. Investierst du selbst Geld in ein Geschäft, so bleibt es als Eigenkapital in der Regel unbefristet im Unternehmen und wird nicht verzinst. Dafür erwartest du jedoch eine bestimmte Rendite. Schließlich gehst du ein höheres Risiko ein, wenn du dein Geld hier einbringst, statt es auf ein Bankkonto einzuzahlen. Diese Eigenkapitalrendite ist das Verhältnis zwischen dem Gewinn eines Jahres und deinem eingesetzten Kapital – in der Regel sollte sie höher sein als der Zinssatz, den dir eine Bank geben würde, wenn du dein Geld dort anlegen würdest. Bei der Betrachtung der durchschnittlichen Finanzierungskosten ermöglicht eine Gewichtung zwischen Fremd- und Eigenkapital entsprechend ihrer Anteile am Gesamtkapital eine präzise Aussage.

Fremdkapitalzinsen gelten als Betriebsausgaben und mindern den Gewinn, der letztendlich dann Grundlage für die Ertragssteuern ist. Damit hängt die Höhe der Steuerlast aber immer auch vom allgemeinen Zinsniveau und von regionalen Besonderheiten bezüglich der Besteuerung verschiedener Unternehmensformen ab. Um Unternehmen international besser vergleichen zu können, bezieht die Formel für die WACC daher auch die Steuerbelastung ein.

Mit Hilfe der Formel für die Weighted Average Cost of Capital wird also der durchschnittliche Zinssatz ermittelt, der für die Finanzierung der Unternehmung unter Berücksichtigung der verschiedenen Anteile von Eigen- und Fremdkapital am Gesamtkapital und unter dem Einfluss der Steuerbelastung aufgebracht werden muss.

Die WACC-Formel

Grundlage für die Berechnung der gewichteten durchschnittlichen Kapitalkosten sind in der Regel nicht die Buchwerte aus den Bilanzen des Unternehmens, sondern die aktuellen Marktwerte. Andere Werte werden durch das Management vorgegeben oder du musst sie zusätzlich vorab ermitteln. Für die Formel der WACC brauchst du

- den Marktwert für das Eigenkapital, bei der Marktkapitalisierung einer Aktiengesellschaft rechnest du zum Beispiel die Anzahl der Aktien mal dem aktuellen Börsenwert

- den Gesamtwert für das Fremdkapital, also den Stand aller Darlehen aus der Finanzbuchhaltung

- das errechnete Gesamtkapital

- den (durchschnittlichen) Fremdkapitalkostensatz aus dem Controlling

- den Eigenkapitalkostensatz – die (erwartete) Rendite des Eigenkapitals, die zumeist von der Geschäftsleitung vorgegeben wird

- den Steuersatz des Unternehmens (dabei geht es um ertragsabhängige Steuern – also Gewerbesteuer und Körperschafts- bzw. Einkommensteuer) vom Controller.

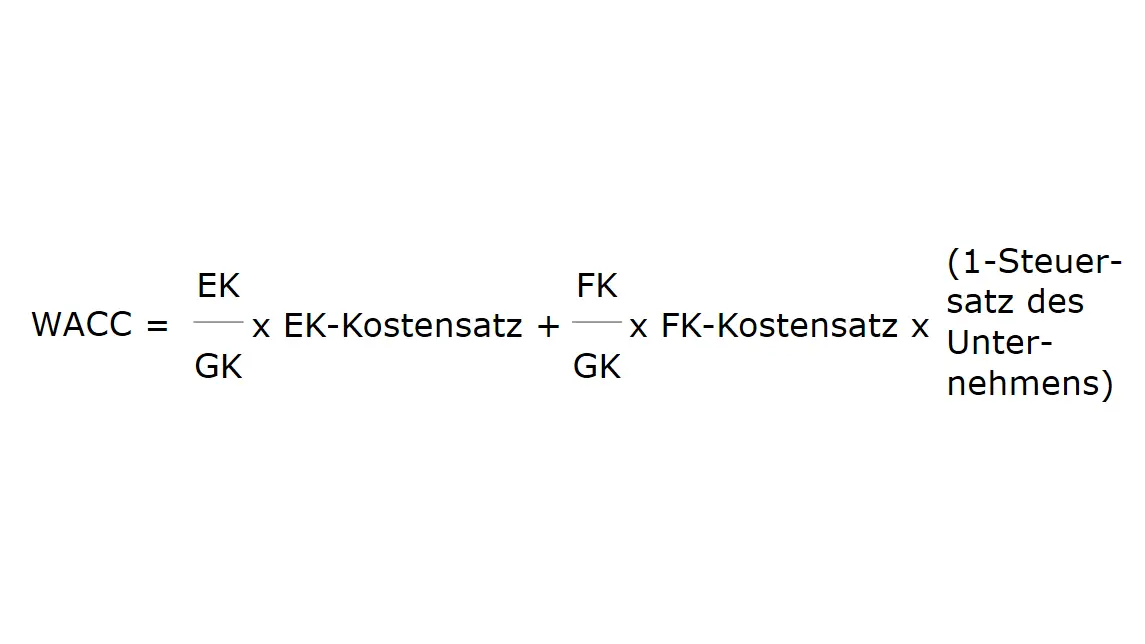

Die WACC berechnest du dann so:

WACC = Eigenkapital / Gesamtkapital * Eigenkapitalkostensatz + Fremdkapital / Gesamtkapital * Fremdkapitalkostensatz * (1-Steuersatz des Unternehmens)

Die Berechnung der Kapitalkosten an einem Beispiel

Ein deutscher Maschinenhersteller ist an der Börse notiert und hat einen aktuellen Börsenwert von 120 Mio. Euro. Die Eigenkapitalgeber erwarten eine Rendite von jährlich 6,5 Prozent. Insgesamt stehen derzeit 60 Mio. Euro Darlehen in den Büchern. Hierfür zahlt das Unternehmen durchschnittlich 3,5 Prozent Zinsen. Die Steuerlast liegt bei 30 Prozent.

Marktwert des Eigenkapitals: 120 Mio. Euro

Fremdkapital: 60 Mio. Euro

Gesamtkapital: 180 Mio. Euro

Der durchschnittliche Kapitalzinssatz (noch ohne Gewichtung) beträgt im Unternehmen also 5 Prozent.

Genauer wird die Betrachtung jedoch mit Berücksichtigung des unterschiedlichen Anteils des Kapitals und seiner verschiedenen Zinssätze.

WACC = 120 Mio. Euro / 180 Mio. Euro * 0,065 + 60 Mio. Euro / 180 Mio. Euro * 0,035 * (1-0,3)

= 0,04333 + 0,01166 * 0,7

= 0,0514

Die Weighted Average Cost of Capital betragen also 5,14 Prozent.

Die Verwendung der Kennzahl WACC

Den gewichteten Zinssatz können Unternehmen auch für die Kalkulation ihrer Leistungen nutzen. Das vereinfacht die Berechnungen, denn hier möchte man nicht mehr unterscheiden, ob die eingesetzten Mittel nun aus Eigen- oder Fremdkapital stammen. Hauptsächlich wird die Kennzahl Weighted Average Cost of Capital von Analysten jedoch für die Bewertung von Unternehmen oder einzelnen Investments verwendet.

Für eine Unternehmensbewertung muss zuerst der sogenannte „Freie Cash Flow“ ermittelt werden. Dieser Betrag ermittelt sich aus der Differenz zwischen Operativem Cash Flow (also dem aus der eigentlichen Geschäftstätigkeit) und dem Cash Flow aus der Investitionstätigkeit. Für die Wertermittlung wird der Quotient aus dem Freien Cash Flow und dem WACC errechnet und die Höhe des Fremdkapitals dann abgezogen.

Bei einer Berechnung des Unternehmenswertes auf der Grundlage eines jährlichen freien Cash Flows von 10 Mio. Euro ergibt sich dieser Wert für den Maschinenhersteller aus unserem Beispiel:

Unternehmenswert = 10 Mio. Euro / 0,0514 – 60 Mio. (Fremdkapital) = 134,5 Mio Euro

Kapitalgeber beurteilen mit Hilfe des WACC auch, ob sich eine bestimmte Investition für sie lohnt. Dabei muss die geplante Investition mindestens den Wert des WACC erreichen. Die gewichteten durchschnittlichen Kapitalkosten dienen in der Investitionsrechnung also als Kalkulationszinssatz bei der Ermittlung des Kapitalwertes. Investiert wird nur dann, wenn der Kapitalwert positiv wird. Bei einem Vergleich zwischen zwei möglichen Varianten entscheidest du dich für die Investition, die einen höheren Kapitalwert bringt.