Für das Kapital, das der Eigentümer seinem Unternehmen selbst zur Verfügung stellt, erhält er in der Regel keine Verzinsung. Wenn du in einen Betrieb investierst, möchtest du dennoch wissen, ob dein Eigenkapital innerhalb einer bestimmten Periode eigentlich wirtschaftlich gearbeitet hat. Während der betriebswirtschaftlichen Analyse der Bilanz wird unter anderem die Eigenkapitalrendite ermittelt. Dieser Wert ist vergleichbar mit einer Verzinsung des selbst eingebrachten Kapitals. Damit kannst du genau erkennen, ob dein Eigenkapital im Unternehmen genau so viel oder sogar mehr eingebracht hat, als wenn du es bei der Bank als Festgeldanlage oder in einem Aktienpaket angelegt hättest. Synonym werden für die Eigenkapitalrendite auch die Begriffe Eigenkapitalrentabilität, Unternehmerrendite oder der englische Ausdruck Return of Equity genutzt.

So wird die Eigenkapitalrendite berechnet

Eigenkapitalrentabilität ist eine Kennzahl, die auf Grundlage der Finanzzahlen des Unternehmens ermittelt wird, die im Jahresabschluss ausgewiesen werden. Dabei betrachtest du Rentabilitäten immer für ein abgeschlossenes Wirtschaftsjahr (das muss nicht mit dem Kalenderjahr identisch sein). Zwei Werte beziehst du mit in die Berechnung ein:

– Den Jahresüberschuss der Unternehmung innerhalb dieser Periode

Dieser wird mit Hilfe einer Gewinn- und Verlustrechnung ermittelt oder durch einen Vergleich der Vermögenswerte am Ende des Wirtschaftsjahres mit den Werten vom Jahresanfang.

– Das in der Bilanz ausgewiesene Eigenkapital

Als Eigenkapital wird der Teil des Kapitals der Unternehmung bezeichnet, das dem Unternehmer gehört. In der Aufstellung der Bilanz findest du es gemäß Gliederung nach Handelsgesetzbuch § 266 unter Punkt A der Passivseite. Dieses Kapital kann als Geld- oder Sacheinlage eingebracht werden oder durch die Aufsummierung von Gewinnen entstehen. Eigenkapital steht langfristig zur Verfügung und wird nicht verzinst.

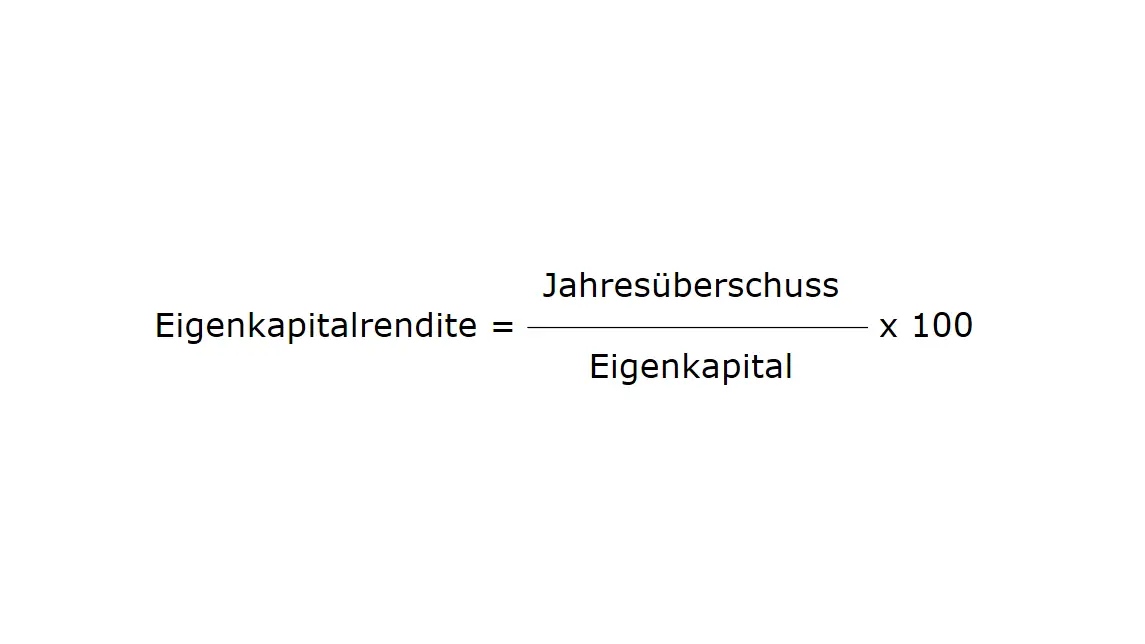

Renditen werden in Prozent angegeben. Die Formel für die Eigenkapitalrentabilität lautet:

Eigenkapitalrendite = Jahresüberschuss / Eigenkapital * 100

Anwendungsbeispiel für die Formel der Eigenkapitalrentabilität

Die Gewinn- und Verlustrechnung eines Maschinen- und Anlagenbauers weist einen Jahresüberschuss in Höhe von 150.000 € aus. Bilanziert ist ein Eigenkapital von 1.000.000 €. Die Eigenkapitalrendite beträgt dann:

150.000 € / 1.000.000 € * 100 = 15 Prozent

Mögliche Berechnungsvarianten

Der Jahresüberschuss der Unternehmung wird auch entscheidend von der jährlichen Zinsbelastung sowie den Steuerpflichten beeinflusst. Im internationalen Vergleich von Gesellschaften wird damit der Standort zu einem entscheidenden Faktor bei der Berechnung der Eigenkapitalrendite. Bei einem Vergleich der Bilanzkennzahlen über mehrere Jahre beeinflusst die Entwicklung des Zinsniveaus für Fremdkapital die Rentabilität. Auf beide Größen hat das Management in der Regel jedoch keinen Einfluss. Hier lohnt es sich, nicht den Jahresgewinn als Berechnungsgrundlage zu nutzen, sondern das EBIT – den Ertrag vor Zins und Steuern (Earnings Before Interest and Taxes). Unser Beispiel des Maschinen- und Anlagenbauers zeigt dann:

| Jahr 1 | Jahr 2 | Jahr 3 | |

|---|---|---|---|

| Jahresüberschuss | 150.000 € | 150.000 € | 150.000 € |

| Eigenkapital | 1.000.000 € | 1.000.000 € | 1.000.000 € |

| Eigenkapitalrendite | 15 % | 15 % | 15 % |

| + Zinsbelastung | 30.000 € | 20.000 € | 10.000 € |

| + Steuern | 20.000 € | 20.000 € | 20.000 € |

| = EBIT | 200.000 € | 190.000 € | 180.000 € |

| Eigenkapitalrendite auf Grundlage des EBIT | 20 % | 19 % | 18 % |

In allen drei Jahren wurde ein Überschuss von 150.000 Euro erzielt, das Eigenkapital erhöht sich nicht (z.B. weil der Gewinn entnommen wurde). Berücksichtigt man jedoch den gesunkenen Zinsaufwand und legt das EBIT als Grundlage fest, ist eine Absenkung der Eigenkapitalrendite zu sehen. Das Unternehmen war nicht in der Lage, trotz der gesunkenen Zinsbelastung einen höheren Jahresüberschuss zu erzielen. Die Gründe dafür können sehr unterschiedlich sein, so können etwa andere höhere Kosten angefallen sein. Vergleichst du verschiedene Betriebe und mögliche Investments, so stelle also sicher, dass die Berechnung der Eigenkapitalrendite mit den gleichen Ausgangswerten erfolgt.

Die Beurteilung der Rendite des Eigenkapitals

Je höher die Rendite des Eigenkapitals, desto erfolgreicher wirtschaftet das Unternehmen. Banken und Investoren erwarten meist einen bestimmten Mindestbetrag an Eigenkapitel und natürlich einen jährlichen Gewinn aus dem operativen Geschäft. Einen generellen Richtwert zur Höhe der Eigenkapitalrentabilität gibt es jedoch nicht. Zu unterschiedlich sind die einzelnen Branchen sowie die Geschäftsfelder der Unternehmen. Die Mittel, die der Eigentümer selbst einbringt, sollten jedoch mehr Rendite bringen als das aufgenommene Fremdkapital. Allgemein wird ein Unternehmen als wirtschaftlich stabil angesehen, wenn der Wert für die Rendite zwischen 8 und 12 Prozent liegt.

Bei Aussagen zur Eigenkapitalrendite musst du beachten, dass die Bilanz und auch die Gewinn- und Verlustrechnung immer eine Momentaufnahme sind. Möchtest du zeitlich begrenzte Situationen nicht berücksichtigen, so analysiere die letzten Jahresabschlüsse und betrachte die Entwicklung dieser wichtigen Kennzahl. Ein niedriger Rentabilitätswert kann verschiedene Ursache haben, wie etwa

- ein zu niedriger Gewinn durch Einmaleffekte

- ein zu hohes Umlaufvermögen, zum Beispiel durch große Vorräte oder viele ausstehende Forderungen

- die Finanzierung von Investitionen des Anlagevermögens ohne ausreichendes Fremdkapital.

Berechne außerdem weitere bilanzielle Kennzahlen, um die finanzielle Stabilität des Unternehmens zu beurteilen.

Der Einfluss der Eigenkapitalrendite auf die Rentabilität des Gesamtkapitals

Die Sicherung der langfristigen Finanzierung des Unternehmens ist eine der wichtigsten Aufgaben des Managements. Dabei spielt ein ausgewogenes Verhältnis zwischen Eigen- und Fremdkapital eine große Rolle. Schulden für Investitionen aufzunehmen ist keine Schande – im Gegenteil, wer darauf verzichtet, der verschenkt den Leverage-Effekt des Eigenkapitals. Leverage bedeutet Hebel – hier spricht man von der Hebelwirkung des Eigenkapitals. Die selbst eingebrachten Mittel erhöhen die Gesamtrendite des Kapitals, wenn diese höher ist als die durchschnittliche Verzinsung des Fremdkapitals. Das sieht man am besten in einem Beispiel, hier wieder unser Maschinen- und Anlagenhersteller:

Ausgangssituation

| Eigenkapital | Fremdkapital | Gesamtkapital | |

|---|---|---|---|

| 1.000.000 € | 1.500.000 | € 2.500.000 € | |

| Jahresgewinn | 150.000 € | 150.000 € | 150.000 € |

| Verzinsung | 5% | ||

| Rendite | 15 % | 10 % | 6 % |

Das Unternehmen plant eine weitere Investition in Höhe von 300.000 €, zum Beispiel die Anschaffung einer neuen Maschine. Dafür kann es ein zusätzliches Darlehen aufnehmen. Vereinbart ist eine Verzinsung von 5 Prozent. Erwartet wird eine Gewinnsteigerung um 30.000 € pro Jahr.

| Eigenkapital | Fremdkapital | Gesamtkapital | |

|---|---|---|---|

| 1.000.000 € | 1.800.000 € | 2.800.000 € | |

| Jahresgewinn | 180.000 € | 180.000 € | 180.000 € |

| Verzinsung | 5% | ||

| Rendite | 18 % | 10 % | 6,4 % |

Mit dem aufgenommenen Darlehen wird zusätzlicher Gewinn erwirtschaften, so dass die Rendite des Gesamtkapitals steigt. Davon profitiert die Eigenkapitalrendite. Sie steigt, obwohl der Eigentümer selbst keine finanziellen Mittel eingelegt hat.