Der Begriff der Materialgemeinkosten stammt aus der betrieblichen Kosten- und Leistungsrechnung. Diese besondere Kostenart wird für die Preiskalkulation sowie für die Ermittlung von Herstellkosten erfasst und ausgewertet. Wir zeigen, wie der Begriff genau definiert wird und erklären die Berechnung der Materialgemeinkosten an typischen Beispielen.

Die Definition der Materialgemeinkosten

In einem Unternehmen, das Produkte herstellt, werden alle Kosten für das eingekaufte Material unter dem Begrifft Materialkosten zusammengefasst. Dabei unterscheiden die Betriebswirtschaftler jedoch zwischen den Materialeinzel- und den Materialgemeinkosten. Den Unterschied kannst du dir ganz einfach merken:

- Zu den Materialeinzelkosten gehören alle Ausgaben, die du genau einem hergestellten Stück oder einer produzierten Einheit zuordnen kannst.

So zählen zum Beispiel bei der Montage eines Fahrrades der Rahmen, die Reifen, der Lenker, der Sattel… zu den Einzelkosten. Einen Überblick über die verwendeten Teile findest du meist in einer Stückliste. - Zu den Materialgemeinkosten werden dagegen solche Posten gezählt, die sich nicht genau zuordnen lassen, aber dennoch einkalkuliert werden müssen.

Das sind etwa der Strom, der während der oben genannten Montage verbraucht wird oder die anteilige Miete für die Lagerhalle des Materials. Auch die eingesetzten Schmierstoffe oder die vielen Kleinteile, die einen so geringen Wert haben, dass sich die Erfassung als Materialeinzelteil einfach nicht lohnt, gehören dazu.

Die Materialgemeinkosten sind also diejenigen Materialkosten im Herstellprozess, die sich nicht für jede einzelne hergestellte Einheit exakt oder nur mit einem unverhältnismäßig hohen Aufwand ermitteln lassen.

Wofür werden Gemeinkosten ermittelt?

Ein einfaches Schema für eine Kalkulation von Selbstkosten zeigt, welche verschiedenen Kostenarten erfasst werden:

Materialeinzelkosten

+ Materialgemeinkosten

= Materialkosten

+ Fertigungseinzelkosten

+ Fertigungsgemeinkosten

= Fertigungskosten

+ Sonderkosten der Fertigung

= Herstellkosten

+ Verwaltungsgemeinkosten

+ Vertriebsgemeinkosten

+ Sondereinzelkosten im Vertrieb

= Selbstkosten

Bei den Gemeinkosten werden immer die Kosten zusammengefasst, für die eine detaillierte Zuordnung zur produzierten Einheit nicht möglich ist oder sich nicht lohnt. Solche Ausgaben müssen jedoch auch „verdient“ werden, daher gehören sie selbstverständlich auch in die Kalkulation des Verkaufspreises. Der Erlös des Produktes bzw. der Dienstleistung muss kostendeckend sein und sogar noch einen Gewinn enthalten, sonst ist das Unternehmen langfristig nicht überlebensfähig. Eine Schätzung oder der Ansatz von Erfahrungswerten der allgemeinen Kosten reicht nicht aus, denn schnell können hier Fehler auftreten. Hast du Kostensteigerungen hier nicht im Blick, kannst du leicht in die Verlustzone rutschen.

Außerdem spielen die Allgemeinkosten bei der Bewertung von fertigen und unfertigen Produkten oder Leistungen im Rahmen des Jahresabschlusses eine wichtige Rolle. Das Handelsgesetzbuch, das für alle bilanzierenden Unternehmen die gesetzlichen Grundlagen abbildet, definiert hierzu in seinem Paragraphen 255 die anzusetzenden Herstellkosten als „… die Materialkosten, die Fertigungskosten und die Sonderkosten der Fertigung sowie angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist“. Beziehst du diese nicht mit ein, so weist du einen zu niedrigen Vorratsbestand aus und rechnest dich ärmer, als du eigentlich bist. Prüfer des Finanzamtes können dir dann Steuerhinterziehung vorwerfen, da dein Gewinn als Berechnungsgrundlage für die Steuer zu gering war.

Die Lösung: Zuschlagssätze für Gemeinkosten

In der Kostenrechnung ermitteln daher die Verantwortlichen den prozentualen Anteil, den sie dann auf die Einzelkosten aufschlagen. Dieser wird auch als Zuschlagssatz bezeichnet – die Berechnung heißt auch Zuschlagskalkulation. Berücksichtigt werden diese Zuschlagssätze:

- der Materialgemeinkostenzuschlag

- der Fertigungsgemeinkostenzuschlag

- der Verwaltungsgemeinkostenzuschlag

- der Vertriebsgemeinkostenzuschlag

Die gesamten Materialkosten setzen sich also aus den Materialeinzelkosten und dem Materialgemeinkostenzuschlag zusammen.

Beispiele für Materialgemeinkosten und deren Berechnung

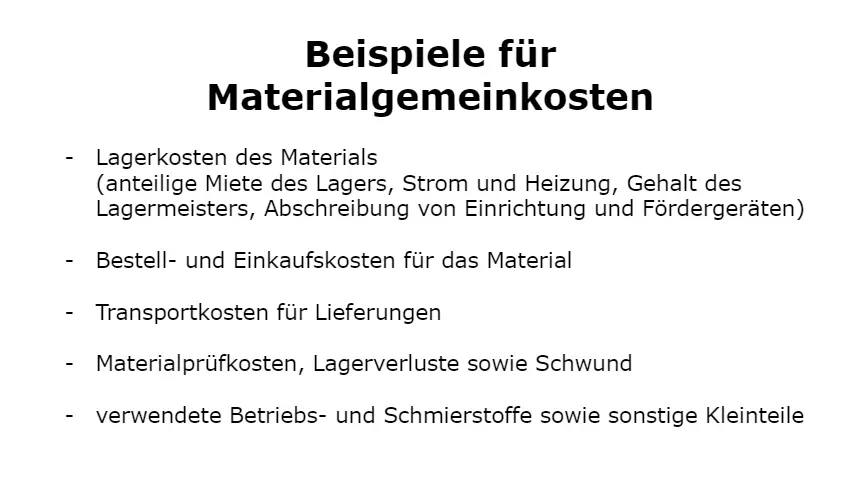

Die folgenden Kosten kannst du zu den Materialgemeinkosten rechnen – abschließend ist diese Aufstellung jedoch nicht:

- Lagerkosten des Materials (anteilige Miete des Lagers, Strom und Heizung, Gehalt des Lagermeisters, Abschreibung von Einrichtung und Fördergeräten)

- Bestell- und Einkaufskosten für das Material

- Transportkosten für Lieferungen

- Materialprüfkosten, Lagerverluste sowie Schwund

- verwendete Betriebs- und Schmierstoffe sowie sonstige Kleinteile

Besonders umstritten sind dabei oft die Personalkosten – welche gehören zu den Einzel- und welche zu den Gemeinkosten? Als Faustregel gilt: Entgelte für Mitarbeiter, die direkt am Leistungsprozess beteiligt sind und ihren Lohn als Stück- oder Stundenlohn erhalten, lassen sich mit einfachen Rechenmethoden auf den Output genau umlegen. Das gilt übrigens für den Bruttolohn, also auch für die Beiträge zur Sozialversicherung! Dabei muss es nicht immer genau auf ein Stück oder eine Mengeneinheit berechenbar sein, oft genügt auch eine Ermittlung je 100 Stück oder je anderer beliebigen Menge. Alle anderen Mitarbeiter, die unterstützende Tätigkeiten für das Materialhandling sowie die Fertigung innerhalb des Herstellprozess erbringen, werden über die Gemeinkosten abgerechnet.

Dabei können Unternehmen selbst definieren, ob sie die anfallenden allgemeinen Kosten den Materialkosten oder lieber den Fertigungskosten zuordnen. Gerade Lagerkosten sind hierfür ein typisches Beispiel. Kalkulierst du Produktpreis für dein Unternehmen, so halte die getroffenen Entscheidungen für dein Kalkulationsschema am besten schriftlich fest, denn sonst ist eine einheitliche Vorgehensweise über einen längeren Zeitraum gefährdet. Diese ist notwendig, um die Vergleichbarkeit von Produkten und Periodenergebnissen zu gewährleisten. In der Praxis ist der Zuschlagssatz für die allgemeinen Fertigungskosten meist höher als der Satz für die Materialgemeinkosten. Einen Richtwert gibt es jedoch nicht, zu unterschiedlich sind die realen Bedingungen der Unternehmen und der Branchen.

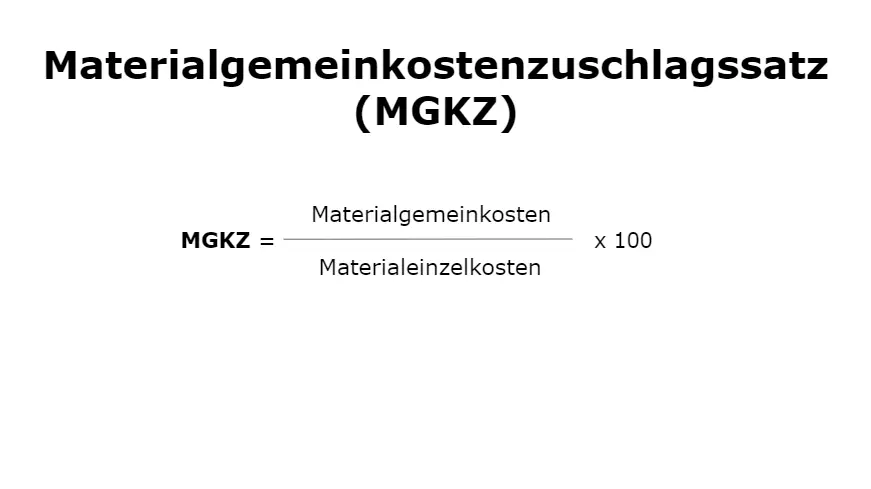

Die Ermittlung des Materialgemeinkostenzuschlags

Um den Zuschlag für die Materialgemeinkosten zu berechnen, errechnest du den prozentualen Anteil an den Materialeinzelkosten:

Materialgemeinkostenzuschlagssatz (MGKZ) = Materialgemeinkosten / Materialeinzelkosten * 100

Dazu ein Beispiel:

Ein Maschinenhersteller ermittelt aus der Kostenrechnung diese Beträge:

Materialeinzelkosten gesamt: 3.000.000 €

Materialgemeinkosten: 300.000 €

Nach Anwendung der Formel ergibt sich dann

MGKZ = 300.000 € / 3.000.000 € * 100 = 10%

Das Unternehmen schlägt dann in der Kostenkalkulation und auch in der Bewertung seiner Vorräte (fertige/unfertige produzierte Einheiten) einen Satz von 10 Prozent auf:

Materialeinzelkosten des Produktes Maschine X 200.000 €

+ MGKZ 10% 20.000 €

= Materialkosten des Produkts Maschine X 220.000 €

Eine detaillierte Kosten- und Leistungsrechnung setzt die Ermittlung der Gemeinkosten – zu denen auch die Materialgemeinkosten zählen – voraus. Vergleiche dann die Kalkulation regelmäßig mit den tatsächlich erfassten Kosten, um angemessen und zeitnah auf Preissteigerungen reagieren zu können.