Innerhalb des Herstellungsprozesses von Produkten wird zwischen Einzel- und Gemeinkosten genau unterschieden. Beide Begriffe findest du vor allem in der Kosten- und Leistungsrechnung von Unternehmen aus der Industrie und anderen Fertigungsbranchen. Fertigungsgemeinkosten sind ein Teil der allgemeinen Kosten, die nicht einer produzierten Einheit genau zugeordnet werden können.

Fertigungsgemeinkosten – die Definition

Einzelkosten lassen sich, darauf deutet bereits die Bezeichnung hin, für jedes hergestellte Stück genau berechnen. Einzelkosten der Fertigung sind zum Beispiel die Ausgaben für das Entgelt der Mitarbeiter, die am Herstellprozess direkt beteiligt sind. Unter dem Begriff Fertigungsgemeinkosten werden die nicht unmittelbar zurechenbaren Kosten zusammengefasst, die im Herstellprozess anfallen. Dabei gehören auch solche Beträge zu den Gemeinkosten, bei denen die Ermittlung des Betrages je Stück/Einheit zwar möglich wäre, das jedoch nur zu einem unverhältnismäßig hohen Aufwand. Fertigungseinzelkosten und Fertigungsgemeinkosten bilden zusammen die Fertigungskosten.

Typische Beispiele für Fertigungsgemeinkosten

Nicht direkt zurechenbare Aufwendungen im Fertigungsprozess sind

- die (auch kalkulatorische) Miete für die Fertigungshalle sowie Heizkosten und Versicherungen

- die Gehälter des Werkstattleiters, der organisatorische Aufgaben übernimmt

- Leasingraten sowie Zinsen für Finanzierungen für Maschinen, Anlagen, Geräte und IT-Systeme

- Abschreibungen sowie weitere maschinenbezogene Kosten (Versicherungen, Strombezugskosten)

- Betriebs- und Schmierstoffe sowie Kleinteile (Schrauben, Dichtungen …).

Darum musst du Fertigungsgemeinkosten ermitteln

Die Idee hinter der Unterscheidung zwischen Einzel- und Gemeinkosten ist die Zuordnung von Aufwendungen nach dem Verursacherprinzip. Für eine Preiskalkulation lassen sich Einzelkosten der Fertigung leicht ermitteln. Die Fertigungsgemeinkosten werden durch die Kosten- und Leistungsrechnung mit Hilfe des Betriebsabrechnungsbogens auf die verschiedenen Kostenstellen umgelegt.

Erster Grund, die Fertigungsgemeinkosten zu berechnen, ist die Preiskalkulation. Ein einfaches Schema findest du hier:

Materialeinzelkosten

+ Gemeinkosten des Materials

= Materialkosten

+ Fertigungseinzelkosten

+ Gemeinkosten der Fertigung

= Fertigungskosten

+ Sonderkosten der Fertigung

= Herstellkosten

+ Gemeinkosten der Verwaltung

+ Gemeinkosten des Vertriebs

+ Sondereinzelkosten im Vertrieb

= Selbstkosten

Gemeinkosten treten auch an anderer Stelle innerhalb des Unternehmens auf. Durch ihre Umlage auf die hergestellten Mengen stellst du sicher, dass sie auch „mitverdient“ werden. Hier ohne System zu wirtschaften ist gefährlich. Eine Steigerung der allgemeinen Kosten bleibt nämlich oft unbemerkt oder wird unterschätzt. Arbeitest du jedoch nicht mehr kostendeckend, ist das Bestehen des Unternehmens gefährdet.

Im deutschen Handelsgesetzbuch (HGB) findet sich der zweite wichtige Grund, Fertigungsgemeinkosten zu ermitteln. Erstellst du nämlich deine jährliche Bilanz, musst du deine Vorräte bewerten. Zu diesen zählen auch die fertigen und unfertigen Produkte, die in deinem Lager sind. Um die wirtschaftliche Lage des Betriebes richtig darzustellen, schreibt der Paragraph 255 HGB vor, die angefallenen Herstellkosten anzusetzen. Dazu zählen „… die Materialkosten, die Fertigungskosten und die Sonderkosten der Fertigung sowie angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist“. Lässt du die Fertigungsgemeinkosten weg, so rechnest du dich ärmer, als du bist. Außerdem weist du weniger Gewinn aus, das führt zu einer geringeren Steuerbelastung.

So lassen sich die Fertigungsgemeinkosten berechnen

Gemeinkosten werden ermittelt, in dem die errechneten Gesamtkosten zur Summe der Einzelkosten ins Verhältnis gesetzt werden. Der so ermittelte Anteil wird dann den Einzelkosten „zugeschlagen“. Daher sprechen die Betriebswirtschaftler auch von Zuschlagssätzen und einer Zuschlagskalkulation.

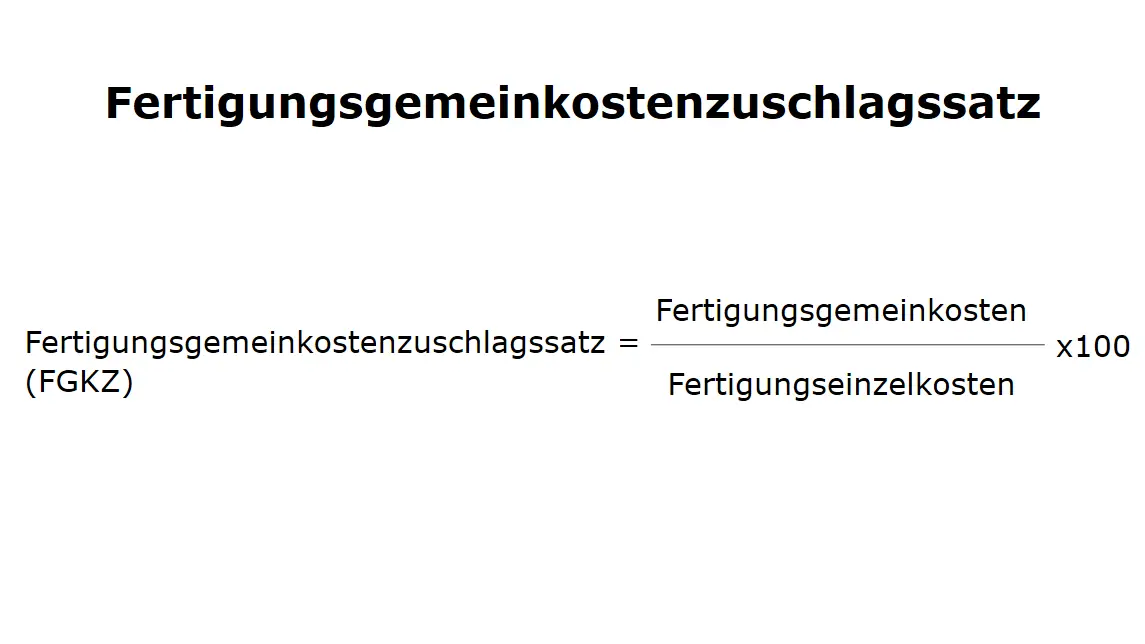

Um die Fertigungsgemeinkosten für jede hergestellte Einheit zu ermitteln, benötigst du also zuerst den Zuschlagssatz. Dann kannst du die Fertigungsgemeinkosten mit dieser Formel berechnen:

Fertigungsgemeinkostenzuschlagssatz (FGKZ) = Fertigungsgemeinkosten / Fertigungseinzelkosten * 100

An einem Beispiel lässt sich das sehr gut zeigen:

Ein Unternehmen, das Apfelmus herstellt und abfüllt, ermittelt für den Fertigungsprozess zuerst die Fertigungseinzelkosten. Beschäftigt sind drei Arbeitnehmerinnen, die die Äpfel verarbeiten, die Gläser vorbereiten und den Einkochvorgang überwachen. Täglich produzieren sie 1.000 Gläser, gearbeitet werden 20 Tage im Monat. Insgesamt werden somit je Monat 20.000 Gläser für den Vertrieb zur Verfügung gestellt. Kalkuliert werden soll auf eine Verpackungseinheit (VE) von 10 Stück. Die Bruttolohnsumme für die drei Angestellten beträgt einschließlich der Arbeitgeberbeiträge zur Sozialversicherung zusammen 7.500 Euro.

Die Arbeitsvorbereitung und die Qualitätsüberwachung übernimmt eine Teamleiterin, die monatlich Kosten in Höhe von 3.000 Euro verursacht. Aus der Kosten- und Leistungsrechnung im Unternehmen erhältst du außerdem diese Informationen:

- Anteilige Stromkosten 1.000 Euro Strom im Monat

- Monatliche Heizkosten, Versicherung, Abschreibung für die genutzte Halle 120 Euro

- 150 Euro Abschreibung, etwa 100 Euro Reparatur- und Wartungskosten sowie 50 Zinsen für die Fremdfinanzierung für die genutze Anlage

Die Fertigungseinzelkosten je Verpackungseinheit errechnen sich aus dem Quotienten der Bruttolohnsumme und dem monatlichen Output:

7.500 € / 2.000 VE = 3,75 €

Die Summe aller Fertigungsgemeinkosten beträgt 4.420 Euro. Nutze dann die Formel, um den Fertigungsgemeinkostenzuschlagssatz zu ermitteln:

FGKZ = Fertigungsgemeinkosten / Fertigungseinzelkosten * 100

= 4.420 Euro / 7.500 Euro * 100 = 59 %

Die Fertigungskosten je VE betragen dann:

Fertigungseinzelkosten 3,75 €

+ FGKZ 59 % 2,21 €

= Fertigungskosten 5,96 €

Am Beispiel siehst du auch, dass im Herstellprozess sowohl fixe als auch variable Fertigungsgemeinkosten anfallen. Zu den Gemeinkosten, die nur anfallen, wenn die Fertigung auch tatsächlich stattfindet, gehören die Stromausgaben. Als fix müssen dagegen die Kosten für die Lagerhalle und auch für die Anlage angesehen werden.

Die Ermittlung maschinenabhängiger Fertigungsgemeinkosten

Hochentwickelte Technik bestimmt längst die Herstellprozesse in vielen Branchen. Daher werden hier innerhalb der Fertigungsgemeinkosten die Kosten ermittelt, die maschinenabhängig sind. Maschinenabhängige Fertigungsgemeinkosten sind solche Aufwendungen, die nur dann auftreten, wenn die Maschine wirklich läuft. Kostenintensive Maschinen und Anlagen benötigen oft spezielle Betriebs- oder Schmierstoffe, verbrauchen viel Strom, müssen von Experten gewartet und repariert werden und sind mit ihren hohen Anschaffungskosten oft teuer fremdfinanziert. Kostensteigerungen in diesem Bereich fallen daher auch besonders ins Gewicht.

Unser oben genannter Produzent von Apfelmus prüft ein Angebot für die Automatisierung der Fertigung. Künftig wird nur noch eine Arbeitskraft benötigt, der Teamleiter nur noch für ein Viertel seiner Arbeitszeit. Der Apfelmusfabrikant entschließt sich, die Kalkulation mit einem maschinenabhängigen FGKZ durchzuführen. Die Fertigungskosten werden neu ermittelt:

- Fertigungseinzelkosten 2.500 Euro

- Maschinenabhängige Gemeinkosten

- Stromverbrauch 2.000 Euro

- Wartung, IT-System 500 Euro

- Reinigungsmittel 500 Euro

- Abschreibung, Zinsen 800 Euro

- => 3.800 Euro

- Sonstige Fertigungsgemeinkosten

- ¼ Bruttolohn Teamleiter 750 Euro

- Kosten für die Halle 120 Euro

- => 870 Euro

FGKZ = Fertigungsgemeinkosten / Fertigungseinzelkosten * 100

= 870 Euro / 2.500 Euro * 100 = 35 %

Maschinenabhängige Gemeinkosten

= Fertigungsgemeinkosten / Fertigungseinzelkosten * 100

= 3.800 Euro / 2.500 Euro * 100 = 152 %

Fertigungskosten je VE betragen dann:

Fertigungseinzelkosten 0,80 €

+ FGKZ 35 % 0,28 €

+ Maschinenkosten 152% 1,22 €

= Fertigungskosten 2,30 €

Durch den Einsatz der neuen Anlage würden die Selbstkosten also erheblich sinken. Die kostenintensive Maschine muss allerdings auch dann bezahlt werden, wenn keine Produktion stattfinden kann.