Der Kalkulationszinssatz hilft dir in der Investitionsrechnung und bei der Bewertung von Aktien und Anleihen dabei, Zahlungsströme abzuzinsen bzw. zu diskontieren. Es handelt sich damit um eine wichtige Größe für Unternehmen, die wissen möchten, wo sie ihr Geld investieren sollen und für Anleger, die die besten Investments für ihr Geld finden und sich bei ihrer Entscheidung auf Kalkulationen stützen möchten.

Kalkulationszinssatz: Definition

Der Kalkulationszinssatz bezeichnet die subjektive Mindestverzinsungsanforderung, die ein Anleger an seine Investition stellt. Vom Kalkulationszinssatz hängt es ab, wie stark die Abzinsung der zukünftigen Zahlungen auf den Barwert erfolgt. Der Kalkulationszinssatz ist damit Teil der Discounted Cash-Flow-Analyse und gehört zur Investitionsrechnung. Eine andere Bezeichnung für den Kalkulationszinssatz lautet Kalkulationszinsfuß.

Kalkulationszinssatz im Zusammenhang mit der Discounted Cash-Flow-Analyse

Discounted Cash-Flow (DCF) ist ein Verfahren zur Wertermittlung und stammt aus der Investitionsrechnung. Typisch ist die Anwendung in der Beurteilung von Investitionsprojekten und zur Bewertung von Unternehmen. Doch auch der Verkehrswert von Immobilien lässt sich damit ermitteln.

Bei dieser Methode betrachtest du die Zahlungsströme, die du aus einer Investition erhältst. Du fragst dich, was diese aktuell Wert sind. Dazu nimmst du eine Abzinsung vor. Wie die Berechnung genau erfolgt, hängt von der gewählten DCF-Methode ab. Mit dem Kalkulationszinssatz legst du ein Niveau fest, das du für die Verzinsung erwartest. Es handelt sich bei diesem Kalkulationszinssatz in der Praxis um die erwartete Rendite plus einen Risikoaufschlag.

Mit dem DCF ermittelst du unter Zugrundelegung des Kalkulationszinssatzes den Kapitalwert aller Ein- und Auszahlungen und kannst so die Vorteilhaftigkeit einer Investition abschätzen. Der Kalkulationszinssatz und die DCF-Methode helfen dir also dabei, deine Entscheidungsgrundlage für Investitionen zu verbessern.

Zusammensetzung des Kalkulationszinssatzes: Kalkulationszinssatz berechnen

Der Kalkulationszinssatz ist eine willkürlich festgelegte Größe. Anders als der aktuelle Marktzinssatz ist dieser Zinssatz nicht vorgegeben, sondern spiegelt die Erwartungen desjenigen wieder, der die Berechnung für sein Investitionsvorhaben durchführen möchte. Aus diesem Grund handelt es sich um eine subjektive Größe. Sie setzt sich aus zwei Komponenten zusammen, dem

- Basiszins

- und dem Risikozuschlag.

Was dem Basiszins zugrunde liegt, hängt davon ab, ob du eine Finanzierung aus Eigenmitteln oder aus Fremdmitteln wünschst. Bei der Finanzierung aus Eigenmitteln ist der Habenzins maßgebend und bei der Finanzierung aus Fremdmitteln der Sollzinssatz des Kapitalmarkts.

Hinzu kommt der Risikozuschlag. Er soll die Risiken erfassen, die mit der Investition verbunden sind. Auch hier hilft es zu beachten, dass es sich nicht um eine objektiv quantifizierbare Größe handelt.

Kalkulationszinssatz bestimmen und verwenden

In der Praxis geben wir den Kalkulationszinssatz häufig als Spannwert an. Das hilft dabei, verschiedene Szenarien durchzukalkulieren und miteinander zu vergleichen. Der Spannwert gibt also den Erwartungsbereich an, in dem sich ein Investor mit seinen Überlegungen bewegt. Folgende Rechenbeispiele verdeutlichen, wie das in der Praxis aussehen kann.

Berechnungsbeispiel Hauskauf

Die Berechnung erfolgt in diesem Beispiel anhand der Kapitalwertmethode. Geplant ist die Investition in eine Immobilie, um von erwarteten Preissteigerungen am Markt zu profitieren und das Haus zu einem späteren Zeitpunkt zu einem höheren Preis zu verkaufen.

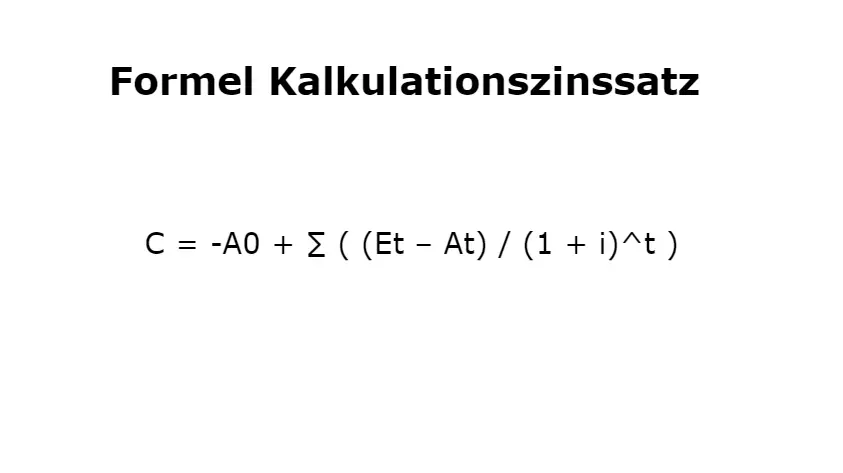

Kalkulationszinssatz-Formel für die Kapitalwertmethode:

C = -A0 + ∑ ( (Et – At) / (1 + i)^t )

∑: mit n über t=1

Zuerst erläutern wir die verschiedenen Bestandteile der Formel. C ist der Kapitalwert, -A0 beschreibt die Auszahlung aus der Investition zum Zeitpunkt t = 0. E sind alle Einzahlungen und A alle Auszahlungen im Investitionszeitraum. Aus der Formel (E-A) ergibt sich also der gesamte Zahlungsüberschuss.

Der Zinssatz ist in der Formel mit i angegeben und das Berechnungsjahr mit t. (1+i)^t ist der Abzinsungsfaktor für das Jahr t. Hierbei handelt es sich nur um eine mögliche Form der Berechnung. Anpassungen an verschiedene Berechnungsanforderungen sind möglich.

Im Beispiel gehen wir davon aus, dass der Kaufpreis für die Immobilie bei 200.000 Euro liegt. Der Investor geht davon aus, dass der Preis für das Haus in einem Zeitraum von zwei Jahren um 30.000 Euro auf dann 230.000 Euro steigt und plant mit einem Kalkulationszinssatz in Höhe von fünf Prozent.

Beim Kalkulationszinssatz von fünf Prozent nimmt der Investor an, dass er sein Geld alternativ bei einer Bank auf ein Konto einzahlen und Zinsen in entsprechender Höhe einstreichen könnte. Wenden wir den Zinssatz für die Berechnung an, erhalten wir folgenden Kapitalwert:

Berechnung mit Kalkulationszinssatz 5 Prozent

-200.000 Euro Investitionsauszahlung + (230.000 Euro / 1,05^2)

= -200.000 Euro + 208.617 Euro = 8.617 Euro Kapitalwert

Die Berechnung ergibt, dass sich eine Investition in die Immobilie lohnt, denn es errechnet sich ein positiver Kapitalwert in Höhe von 8.617 Euro. Wäre der Kapitalwert negativ, wäre im Vergleich eine Anlage als Festgeld bei der Bank lohnenswerter.

Bei dieser Berechnung wären in der Praxis weitere Faktoren zu berücksichtigen. Dazu gehören Auszahlungen im Zusammenhang mit dem Kauf der Immobilie wie etwa die Kosten für den Notar oder den Eintrag in das Grundbuch.

Kalkulationszinssatz-Beispiele in alternativen Berechnungsszenarien

Für den Investor ist es wichtig, einen Überblick über die Veränderung des Kapitalwerts bei verschiedenen Zinssätzen zu erhalten. Aus diesem Grund würde er die Rechnung mehrfach durchführen. Was passiert, wenn der Kalkulationszinssatz höher oder niedriger ausfällt? Wir berechnen den Kapitalwert erneut für Zinssätze in Höhe von drei und acht Prozent:

Berechnung mit Kalkulationszinssatz 3 Prozent

-200.000 Euro Investitionsauszahlung + (230.000 Euro / 1,03^2)

= -200.000 Euro + 216.797 Euro = 16.797 Euro Kapitalwert

Berechnung mit Kalkulationszinssatz 8 Prozent

-200.000 Euro Investitionsauszahlung + (230.000 Euro / 1,08^2)

= -200.000 Euro + 197.188 Euro = -2.812 Euro Kapitalwert

Wir haben also die Kapitalwerte für eine Zinsspanne von drei bis acht Prozent berechnet. Fällt der Zinssatz, steigt der Kapitalwert und die Investition erscheint noch lohnenswerter. Steigt der Kalkulationszinssatz hingegen auf acht Prozent, fällt der errechnete Kapitalwert in den negativen Bereich. Bei einem solchen Zinsniveau wäre die Investition in das Haus mit dem Vorhaben des Verkaufs nach zwei Jahren in diesem Szenario nicht mehr lohnenswert.