Wareneinkauf und Personalaufwand sind in vielen Betrieben die größten Kostentreiber. Der zunehmende Kostendruck in der Produktion und in anderen Bereichen lenkt den Blick von Managern und Controllern aber auch auf die Nebenkosten des betrieblichen Leistungsprozesses. Dazu zählen Lagerhaltungs- und Bestellkosten. Eine Größe, deren Betrachtung und regelmäßige Überwachung sich lohnt, ist die optimale Menge einer Bestellung.

Die Definition der optimalen Bestellmenge

In der Warenwirtschaft spielt die betriebswirtschaftliche Größe der optimalen Bestellmenge eine bedeutende Rolle. Diese Menge ist die Anzahl von Einheiten eines bestimmten Artikels, die die geringsten Lager- und Bestellkosten hervorruft. Das ist die wirtschaftlich günstigste Variante.

Die optimale Bestellmenge lässt sich mit einer Formel bestimmen, die zuerst vom deutschen Ingenieur Kurt Andler im Jahr 1929 veröffentlicht wurde. Er verwendete sie, um in der traditionellen industriellen Fertigung die optimale Losgröße zu ermitteln. Daher wird diese Gleichung heute auch als Andlersche Formel bezeichnet:

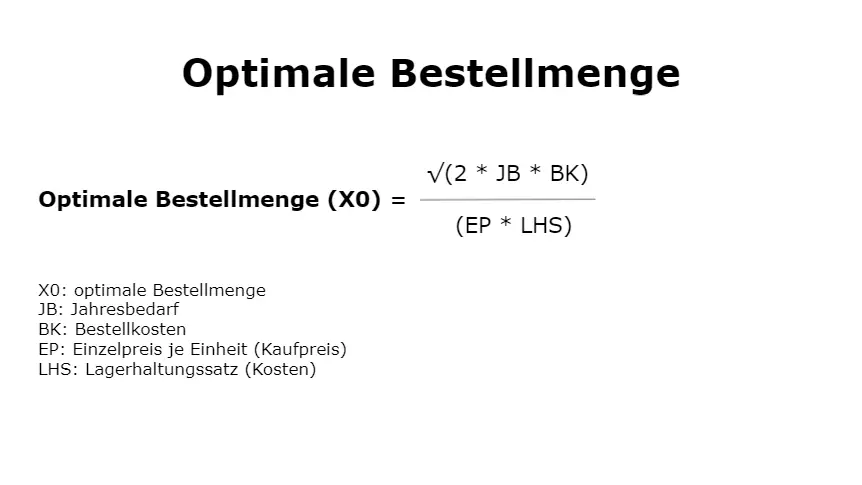

X0 = √((2 * JB * BK) / (EP * LHS))

Die Abkürzungen bedeuten:

X0: optimale Bestellmenge

JB: Jahresbedarf

BK: Bestellkosten

EP: Einzelpreis je Einheit (Kaufpreis)

LHS: Lagerhaltungssatz (Kosten)

In den meisten Fertigungsbetrieben laufen diese Kosten in der Regel konträr:

- Die Bestellkosten je Mengeneinheit verringern sich, da der Aufwand je Bestellung meist identisch ist und Lieferanten bessere Lieferkonditionen einräumen, wenn die Abgabemengen größer werden.

- Je mehr jedoch eingekauft wird, desto höher wird der Lageraufwand: es wird mehr Fläche für Vorräte benötigt, unter Umständen müssen Bestände umgeschichtet werden. Außerdem bindet der höhere Einkaufswert mehr Kapital im Unternehmen.

Die Determinanten der optimalen Bestellmenge einfach erklärt

Die benötigten Größen für die Berechnung der optimalen Bestellmenge sind mit der Formel genau definiert. Im Quotienten der Wurzel findet sich das gebundene Kapital wieder, das sich aus den beiden Faktoren Einkaufspreis (EP) und Lagerkosten- oder Lagerhaltungssatz (LHS) ergibt. In diesem Lagerkostensatz sind sowohl der Aufwand für die Raumkosten, die notwendige Energie, die Abschreibungsraten für die Betriebsmittel, die Finanzierungskosten sowie die Personalkosten – kurz, sämtliche Kosten, die bei der Lagerung von Material bzw. Vorräten anfallen – verrechnet. Um ihn zu ermitteln, teilst du den gesamten entstandenen Aufwand durch den durchschnittlichen Wert der Vorräte. Der Lagerhaltungssatz wird in Prozent angegeben und ist in der Materialwirtschaft eine wichtige Kennzahl. Je kleiner dieser Kostensatz ist, desto effizienter arbeitet das Lager. Seine Höhe ist aber sehr branchenabhängig.

Die Bestellkosten wiederum werden ermittelt, in dem die Gesamtheit aller Aufwendungen in der Betrachtungsperiode durch die Anzahl der vorgenommenen Bestellungen geteilt wird.

Als Jahresbedarf eines Produktes kannst du entweder einen Erfahrungswert aus der Vergangenheit einsetzen oder die Prognose aus der jährlichen Planung verwenden.

Die tabellarische Ermittlung der optimalen Bestellmenge

In der Praxis lässt sich das Optimum der zu bestellenden Menge eines Artikels auch durch die Auflistung in einer Tabelle ermitteln. Das soll hier an einem Beispiel gezeigt werden:

Ein Hersteller von Elektromotoren benötigt für die Montage von insgesamt 20.000 Stück Motoren auch die entsprechende Menge an Gehäusen. Diese bezieht es von einem Hersteller, der im europäischen Ausland sitzt. Die Bestellkosten betragen je Vorgang 500 Euro. Nun soll die optimale Bestellmenge bestimmt werden. Diese Daten sind außerdem aus den Vorjahren bekannt:

Einkaufspreis je Gehäuse: 12,00 Euro

Lagerkostensatz: 4 Prozent

| Bestell- menge | Bestell-häufigkeit | Bestell-kosten | Ø Lager- bestand | Ø Lager- wert | Lager-kosten | Gesamt-kosten |

| 20.000 | 1 | 500 € | 10.000 | 120.000 € | 4.800 € | 5.300 € |

| 10.000 | 2 | 1.000 € | 5.000 | 60.000 € | 2.400 € | 3.400 € |

| 6.667 | 3 | 1.500 € | 3.333 | 40.000 € | 1.600 € | 3.100 € |

| 5.000 | 4 | 2.000 € | 2.500 | 30.000 € | 1.200 € | 3.200 € |

| 4.000 | 5 | 2.500 € | 2.000 | 24.000 € | 960 € | 3.460 € |

Optimal wäre, drei Bestellungen im Jahr à 6.667 Stück zu tätigen. Das ist der Punkt, an dem die Gesamtkosten mit 3.100 € am niedrigsten sind. In einer grafischen Darstellung würden sich die Kosten in diesem Beispiel linear verhalten – die Gerade der Bestellkosten steigt, die der Lagerkosten sinkt. Die optimale Bestellmenge liegt dann im Schnittpunkt der beiden Geraden. Die Gesamtkosten bilden eine Kurve, denn anfangs sinken und später steigen sie wieder. Das Bestelloptimum befindet sich bei der Bestellmenge von 6.667 Einheiten im Minimum.

Das bestätigt auch die Berechnung mit der Andlerschen Formel:

X0 = √((2 * JB * BK) / (EP * LHS))

X0 = √((2 * 20.000 Stück * 500 €) / (12 € * 4%))

X0 = 6.455 Stück

(Diese Menge muss etwas aufgerundet werden, um den Jahresbedarf zu erhalten)

Die Kritikpunkte an der Ermittlung der optimalen Bestellmenge

Die oben gezeigte Berechnung der optimalen Menge im Bestellwesen ist ein Idealfall, der in der Praxis doch selten auftritt. Sie gilt immer nur dann, wenn je Bestellvorgang auch tatsächlich nur ein Artikel bestellt wird. Sobald ein Lieferant auch mehrere anbietet, kann die Formel so nicht angewendet werden. Außerdem werden sich ändernde Bestellbedingungen nur unzureichend berücksichtigt:

- Staffelpreise lassen sich mit dieser Formel nicht verarbeiten. Mengenrabatte vermindern die Einkaufspreise, mit steigenden Bestellmengen ist somit dann kein linearer Verlauf der Kostenkurve der Lagerkosten mehr festzustellen.

- Fixe Kosten je Bestellung sind selten, oft gibt es variable Kostenbestandteile. Diese hängen dann wieder von der Bestellmenge ab.

- Periodische Schwankungen im Verkauf werden nicht berücksichtigt. Die Ermittlung der optimalen Bestellmenge nach Andler eignet sich daher wenig für Betriebe, die von den Jahreszeiten oder anderen saisonalen Ereignissen abhängig sind. Voraussetzung für die Berechnung nach dem vorgestellten Prinzip sind ganzjährig gleichmäßig laufende betriebliche Prozesse.

- Zwischen Einkauf und Absatz entsteht eine zeitliche Spanne, in der die gelagerten Vorräte finanziert werden müssen. Je höher die Bestellmenge, desto länger benötigt das Unternehmen, diese abzuverkaufen. Das hat Einfluss auf die Liquidität – im Lager gebundenes Geld kann nicht anderweitig verwendet werden.

- Hohe Lagervorräte beeinträchtigen auch die Flexibilität der Fertigung. Auf veränderte Kundenwünsche kann so nicht rechtzeitig reagiert werden. Technischer Fortschritt, wechselnde Vorlieben der Kunden in Design oder Material sind hier typische Sachverhalte. Ladenhüter blockieren dann wertvollen Platz und binden wiederum Kapital.

Die Ermittlung einer optimalen Bestellmenge lohnt sich in Betrieben mit einer Standardproduktion vor allem für solche Artikel, die einen hohen Einkaufswert haben, nur bei bestimmten Lieferanten zu beschaffen sind und die sich auf absehbare Zeit auch gut verkaufen lassen. Dennoch dürfen andere Faktoren der betrieblichen Prozesse nicht vernachlässigt werden. Dazu zählen vor allem Liquiditätsaspekte sowie Finanzierungsfragen.