Ein Unternehmen ist nur langfristig überlebensfähig, wenn es sich nicht nur optimal auf seine Nische einstellt, sondern auch optimale interne Prozesse hat. Mögliche Probleme müssen ebenso frühzeitig erkannt werden wie neue Potenziale. Darum geht es im Controlling. Es hat eine andauernde Zahlungskräftigkeit und Rentabilität zum Ziel. Controlling umfasst diverse Prozesse, Analysen und Methoden – die Controllinginstrumente.

Mit Controllinginstrumenten wird die Steuerung von Prozessen im Unternehmen unterstützt. Das hilft der Management-Ebene, die richtigen Entscheidungen für die Zukunft der Firma zu treffen. Alle bestehenden Prozesse und Vorgehensweisen werden dabei geplant, koordiniert, analysiert, kontrolliert und evaluiert. Controllinginstrumente helfen, die optimale Strategie für das Unternehmen aufzudecken. Dadurch können Abläufe – falls nötig – angepasst werden. Das Unternehmen wird somit rentabler.

Wie Controllinginstrumente definiert sind, welche Instrumente und Methoden es gibt und wofür sie sich eignen erfährst du in diesem ausführlichen Beitrag.

Verschiedene Varianten von Controllinginstrumenten

Es gibt nicht das eine Controllinginstrument, das für alle Unternehmen das Mittel der Wahl ist. Vielmehr existiert eine Vielzahl von Controllinginstrumenten, die je nach Zielsetzung passend sein können. Diese Hilfsmittel dienen der Erfassung und Analyse von Informationen. Sie können dann eingesetzt werden, um die organisatorischen Abläufe zu verbessern.

Unterschieden werden muss zwischen operativen und strategischen Controllinginstrumenten. Operative Instrumente eignen sich vor allem für die kurz- und mittelfristige Unternehmensplanung. Hierbei steht die Analyse von quantitativen Daten im Vordergrund. Es geht unter anderem um Gewinne, Liquidität und Erlöse.

Strategisches Controlling dient hingegen der langfristigen Planung des Unternehmens. Hier stehen qualifizierte Daten im Vordergrund. Unter anderem geht es bei strategischen Controllinginstrumenten um Marktanteile, Entwicklungschancen und mögliche Risiken.

Jedes Unternehmen benötigt eine eigene Strategie. Zwar gibt es Instrumente, die innerhalb einer Branche oder auch branchenübergreifend häufig eingesetzt werden. Geeignet ist jedoch nur eine individuelle Mischung, die dazu dient, die Ziele des betreffenden Unternehmens zu erreichen. Operative und strategische Instrumente werden dazu sinnvoll miteinander kombiniert.

Definition: Was sind Controllinginstrumente?

Bevor wir einige häufig genutzte Controllinginstrumente näher vorstellen, ist es wichtig, die Frage zu klären, was Controllinginstrumente eigentlich sind. Dabei handelt es sich um verschiedene standardisierte Verfahren im Controlling. Sie helfen dem betreffenden Unternehmen dabei, fundierte und zielführende Entscheidungen zu treffen.

Controllinginstrumente sind methodische, sachliche oder technische Hilfsmittel sowie Modelle, die einem erfolgreichen Controlling dienen. Dabei geht es immer um Informationen. Sie werden mit den verschiedenen Methoden erfasst, strukturiert und nach der gründlichen Analyse ausgewertet. Das Ziel ist, bestehende Prozesse und Vorgehensweisen zu optimieren. Probleme werden mit der Analyse behoben oder treten durch eine umsichtige Strategie gar nicht erst auf. Mit den verschiedenen Methoden im Controlling können leichter Entscheidungen getroffen werden. Controllinginstrumente befördern Informationen, ohne die keine fundierte Entscheidung getroffen werden kann.

Die verschiedenen Instrumente im Controlling dienen der Analyse, der Entscheidungsfindung und zur Prognose. Manche Instrumente gibt es schon sehr lange. Sie werden immer wieder ergänzt durch innovative Methoden, etwa wertorientierte Verfahren, die in den 1990er Jahren aufkamen. Auch bei den Methoden selbst geht es letztlich um eine stetige Optimierung.

Die wichtigsten Methoden im Controlling: Operatives vs. strategisches Controlling

Die Liste an Controllinginstrumenten ist lang. Sie teilen sich auf in Methoden des operativen Controllings und des strategischen Controllings. Zwischen beiden besteht eine Wechselwirkung, weshalb sie sich als Grundlage für durchdachte Steuerungsprozesse im Unternehmen ergänzen.

Im operativen Controlling geht es um quantitative Kennzahlen. Die Kernfrage lautet dabei, wie wirtschaftlich die vom Unternehmen erbrachte Leistung ist.

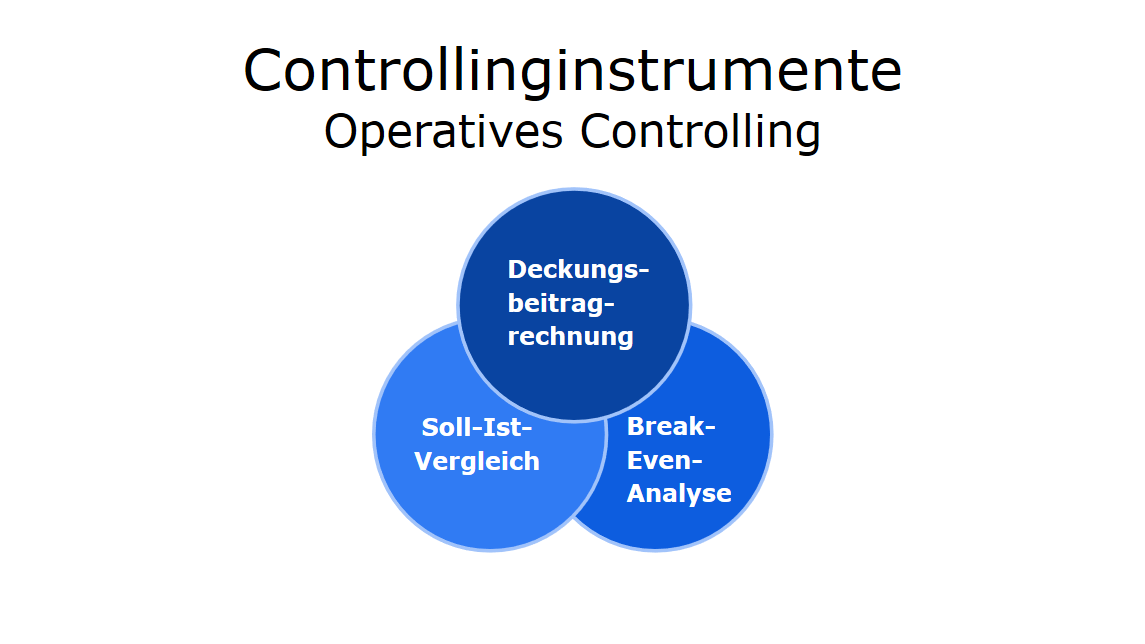

Zu den Controllinginstrumenten im operativen Controlling zählen unter anderem die Budgetierung, die Break-Even-Analyse, der Soll-Ist-Vergleich und die ABC-Analyse. Auch Kennzahlensysteme, die ROI-Analyse und die (mehrstufige) Deckungsbeitragrechnung sind wichtige Instrumente in diesem Bereich.

Im strategischen Controlling geht es um die langfristige Planung und Kontrolle. Das Erfolgspotenzial des Unternehmens steht im Vordergrund. Hierbei werden primär Informationen aus der Umwelt und dem Unternehmen selbst genauer betrachtet. Eine wichtige Rolle spielen unter anderem wirtschaftliche, aber auch politische und rechtliche Rahmenbedingungen. Mit deren Analyse ist es möglich, geänderte Rahmenbedingungen schon frühzeitig einzubeziehen. Das Unternehmen kann sich dank strategischer Controllingmethoden darauf einstellen und büßt so bestenfalls weder an Stellung noch an Gewinn ein.

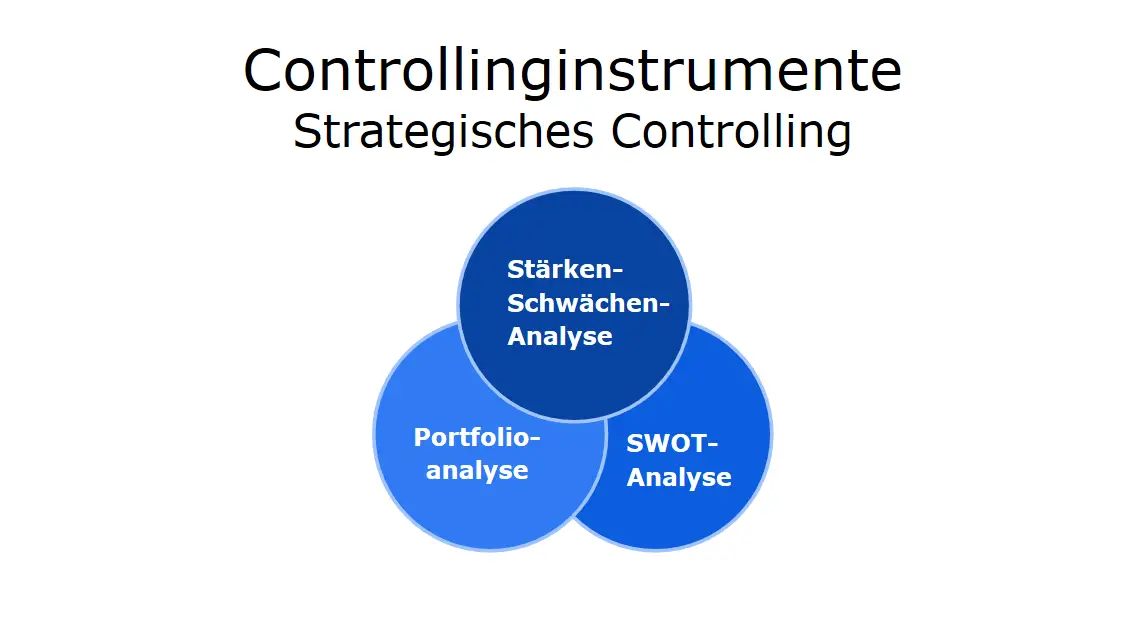

Qualitative Faktoren werden bei strategischen Controllinginstrumenten berücksichtigt. Zu den strategischen Controllinginstrumenten zählt unter anderem die Potenzialanalyse, Portfolioanalysen, die SWOT-Analyse, Benchmarking, die GAP-Analyse und die Balanced Scorecard. Auch die Stärken-Schwächen-Analyse, Risikomanagement und die Produktlebenszyklusanalyse gehören zu den strategischen Controllinginstrumenten.

Operatives Controlling: Wichtige Instrumente

In diesem Abschnitt stellen wir dir einige gängige Instrumente im Controlling näher vor. Zunächst geht es um einige typische Instrumente des operativen Controllings, bevor es im nächsten Abschnitt um strategische Methoden im Controlling geht.

Break-Even-Analyse

Bei der Break-Even-Analyse geht es darum, den Punkt zu finden, von dem an das Unternehmen Gewinn macht. Der Break-Even-Point stellt die Hürde dar, ab der das Unternehmen seine fixen und variablen Kosten deckt. Er trennt die Verlust- von der Gewinnzone. Mathematische und grafische Methoden decken auf, wann die Gewinnschwelle erreicht werden kann. Der Mindestabsatz wird somit bestimmt, der nötig ist, um die eigenen Kosten vollständig zu decken. Die Grundfrage bei der Break-Even-Analyse lautet, wie hoch die Absatzmenge sein muss, damit die Kosten gedeckt werden und Gewinn erzielt werden kann.

Soll-Ist-Vergleich

Auch der Soll-Ist-Vergleich ist ein wichtiges operatives Instrument. Das „Soll“ bezeichnet eine Planzahl, die das Unternehmen für einen bestimmten Zeitraum anvisiert hat. Mit „Ist“ sind die Werte gemeint, die das Unternehmen in diesem Zeitraum tatsächlich erzielt hat. Beide Werte werden miteinander verglichen. Inwiefern wurde das Ziel erreicht? Wie weicht die Realität von der Planung ab? Falls nötig, können Maßnahmen zur Anpassung ergriffen werden, damit die Ziele künftig erreicht werden.

Deckungsbeitragrechnung

Die Deckungsbeitragrechnung ist ein vergleichsweise altes Instrument im Controlling. Es stammt ursprünglich aus den 1930er Jahren. Der Deckungsbeitrag sagt aus, wie viel ein Produkt zur Deckung der fixen Kosten beiträgt. Er gibt also Aufschluss darüber, ob das Unternehmen mit dem Verkauf seiner Produkte Geld verdient oder Verlust macht. Stückpreis und variable Kosten werden dabei voneinander subtrahiert und mit der Absatzmenge multipliziert. So ergibt sich der Deckungsbeitrag.

Strategisches Controlling: Wichtige Instrumente

Strategische Controllinginstrumente sind zur langfristigen Planung im Unternehmen unerlässlich. Einige wichtige Instrumente stellen wir im Folgenden beispielhaft vor.

Portfolioanalyse

Die Portfolioanalyse gibt Aufschluss darüber, welche Produkte für ein Unternehmen besonders wirtschaftlich sind. So kann etwa entschieden werden, ob sich ein etabliertes Produkt besonders lohnt oder neue Produkte vielversprechender sind. Diese Methode ist auch als BCG-Analyse bekannt. Sie dient als Entscheidungshilfe, welche Bestandteile des Sortiments schwerpunktmäßig verfolgt werden sollten. Sie wird in vier Quadranten dargestellt. Die Produkte werden dabei in Poor Dogs, Cash Cows, Stars und Question Marks eingeteilt.

SWOT-Analyse

Die Analyse des Unternehmens und der Umwelt stehen im Fokus dieses Controllinginstruments. Welche Chancen und Risiken gibt es am Markt für das Unternehmen? Welche Stärken hat das Unternehmen, um die Chancen zu nutzen? Wie wirken sich die Schwächen des Unternehmens darauf aus? Und wie verhalten sich Stärken und Schwächen in Bezug auf die Risiken? Mit der SWOT-Analyse kann sich das Unternehmen im Vergleich zur Konkurrenz positionieren.

Stärken-Schwächen-Analyse

Bei der Stärken-Schwächen-Analyse werden Potentiale und Ressourcen des Unternehmens bewertet. Im Zentrum der Analyse stehen außerdem Schwächen der Firma. Welche Erfolgsfaktoren bringt das Unternehmen aus Sicht des Kunden mit? Wie steht es im Vergleich zu Wettbewerbern da? Dabei bezieht sich die Stärken-Schwächen-Analyse auf das Unternehmen selbst.