Wie alle betriebswirtschaftlichen Kennzahlen ist der Anlagenabnutzungsgrad ein wichtiges Steuerungsinstrument für unternehmerisches Handeln. Mit Kennzahlen kannst du aktuelle Entwicklungen in Zahlen abbilden und dadurch Entscheidungen besser messbar und nachvollziehbar machen. Der Anlagenabnutzungsgrad stellt den Zustand des Sachanlagevermögens eines Unternehmens dar und ist damit ein wichtiger Indikator für künftige Investitionsentscheidungen. Er zeigt an, ob in absehbarer Zeit Modernisierungsmaßnahmen anstehen oder ob das Anlagevermögen noch „gut in Schuss“ ist.

Formel zur Berechnung der Kennzahl „Anlagenabnutzungsgrad“

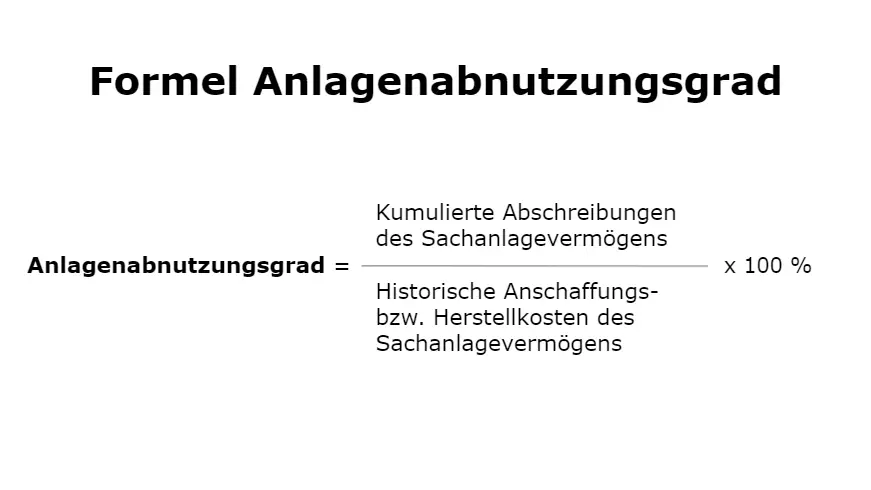

In Worten ausgedrückt stellt der Anlagenabnutzungsgrad das Verhältnis der kumulierten Abschreibungen des Sachanlagevermögens eines Unternehmens zu den historischen Anschaffungs- bzw. Herstellkosten des Sachanlagevermögens dar. Die zugehörige Formel lautet wie folgt:

Anlagenabnutzungsgrad = (Kumulierte Abschreibungen des Sachanlagevermögens / Historische Anschaffungs- bzw. Herstellkosten des Sachanlagevermögens) * 100%

Bei den kumulierten Abschreibungen handelt es sich um die Summe aller Abschreibungen, die bisher für das Sachanlagevermögen getätigt wurden. Sie können dem betrieblichen Anlagenspiegel entnommen werden. Die historischen Anschaffungskosten sind die Kosten, die in der Vergangenheit zum Erwerb des Sachanlagevermögens tatsächlich angefallen sind.

In der Praxis kommt es häufig vor, dass ein Unternehmen auch selbst Sachanlagen herstellt. Im Maschinenbau werden zum Beispiel häufig Werkzeuge, Schweißvorrichtungen oder Prüfstationen in Eigenfertigung hergestellt, deren Wert in das Sachanlagevermögen mit einfließt. In diesem Fall werden anstelle der Anschaffungskosten die Herstellkosten zur Berechnung herangezogen.

Was gehört zum Sachanlagevermögen?

Um den Anlagenabnutzungsgrad zu berechnen, wird in der Regel sowohl immaterielles Sachanlagevermögen, das der Abnutzung unterliegt (z. B. Patente, Software, Lizenzen), als auch materielles Sachanlagevermögen (z. B. Maschinen, Lagereinrichtungen, Fahrzeuge, etc.) herangezogen. Finanzanlagen unterliegen nicht der Abnutzung und werden daher nicht mit einbezogen.

Berechnung des Anlagenabnutzungsgrades anhand eines Zahlenbeispiels

Die kumulierten Abschreibungen für Sachanlagen eines mittelständischen Entsorgungsbetriebs betragen laut Anlagenspiegel 32,5 Mio. Euro. Der Wert der historischen Anschaffungskosten des Sachanlagevermögens (LKWs, Container, Saugfahrzeuge, Lagerhallen, etc.) beträgt 46,4 Mio. Euro. Der Anlagenabnutzungsgrad berechnet sich wie folgt:

Anlagenabnutzungsgrad = (32,5 Mio. € / 46,4 Mio. €) * 100% = 70,04%

Mit über 70 % liegt der Anlagenabnutzungsgrad des Unternehmens relativ hoch. Doch was bedeutet das nun konkret?

Was bedeutet ein hoher bzw. niedriger Anlagenabnutzungsgrad?

Damit du auf Basis einer Kennzahl sinnvolle Entscheidungen treffen kannst, musst du natürlich wissen, wie man sie richtig interpretiert. Im Falle des Anlagenabnutzungsgrades bedeutet ein hoher Prozentsatz, dass die Produktionsanlagen oder sonstigen Sachanlagen mit hoher Wahrscheinlichkeit veraltet sind und demnächst Ersatzinvestitionen anstehen. Ein niedriger Prozentsatz zeigt hingegen, dass mit modernen Maschinen, Fahrzeugen, etc. gearbeitet wird und in nächster Zeit nicht mit größeren Investitionen zu rechnen ist.

Entsprechend hilft dir der Anlagenabnutzungsgrad dabei, anstehende Investitionen rechtzeitig vorherzusehen und für die notwendigen finanziellen Mittel in Form von Rücklagen oder Krediten zu sorgen.

Ein eindeutiger Orientierungswert für den Anlagenabnutzungsgrad lässt sich leider nicht festlegen, da die Kennzahl stark branchenabhängig ist. Außerdem können Sonderabschreibungen, die manchmal aus steuerlichen Gründen vorgenommen werden, die Kennzahl verfälschen. Du solltest den Anlagenabnutzungsgrad daher immer vor dem Hintergrund weiterer dir zur Verfügung stehender Informationen interpretieren.

Praxisbeispiel für den Anlagenabnutzungsgrad

Eine Firma, die Reinigungsdienstleistungen anbietet, hat im Gründungsjahr 2017 Vermögensgegenstände zu folgenden historischen Anschaffungskosten erworben:

Historische Anschaffungskosten Bürogebäude: 240.000 €

Historische Anschaffungskosten 6 Kleintransporter à 35.000 €: 210.000 €

Historische Anschaffungskosten 4 Kehrmaschinen à 2.500 €: 10.000 €

Historische Anschaffungskosten gesamt: 460.000 €

Das Gebäude wird über 30 Jahre abgeschrieben. Die Fahrzeuge und Kehrmaschinen werden jeweils über 5 Jahre abgeschrieben.

Zum 31.12.2019 soll nun der Anlagenabnutzungsgrad berechnet werden. Die kumulierten Abschreibungen des Sachanlagevermögens berechnen sich zu diesem Zeitpunkt wie folgt:

Kumulierte Abschreibungen Bürogebäude: (240.000 € / 30 Jahre) * 2 Jahre Nutzungsdauer = 16.000 €

Kumulierte Abschreibungen Kleintransporter und Kehrmaschinen: (220.000 € / 5 Jahre) * 2 Jahre Nutzungsdauer = 88.000 €

Kumulierte Abschreibungen gesamt über 2 Jahre Nutzungsdauer: 104.000 €

Daraus ergibt sich folgender Anlagenabnutzungsgrad:

Anlagenabnutzungsgrad = (104.000 € / 460.000 €) * 100% = 22,61%

Der Anlagenabnutzungsgrad von 22,61% deutet darauf hin, dass das Anlagevermögen noch in einem sehr guten Zustand ist und in absehbarer Zeit nicht mit Ersatzinvestitionen zu rechnen ist.

Verwechslungsgefahr: Anlagenabnutzungsgrad vs. Abschreibungsquote

Aufgrund der ähnlichen Zusammensetzung der Formel wird der Anlagenabnutzungsgrad manchmal mit der Abschreibungsquote verwechselt. Zur Berechnung der Abschreibungsquote werden allerdings die jährlichen und nicht die kumulierten Abschreibungen herangezogen. Außerdem werden die Abschreibungen zumeist mit dem aktuellen Buchwert anstelle des historischen Wertes des Anlagevermögens ins Verhältnis gesetzt.