Mit Hilfe der Abschreibungsquote wird das Verhältnis der jährlichen Abschreibung zum Wert aller Sachanlagen dargestellt. So lassen sich Aussagen zur durchschnittlichen Nutzungsdauer von Wirtschaftsgütern bzw. über das Tempo der Erneuerung der Anlagen treffen. Im Kanon der betriebswirtschaftlichen Kennzahlen wird die Abschreibungsquote daher gern für die Beurteilung der wirtschaftlichen Stärke eines Unternehmens herangezogen.

Die Definition und Berechnung der Abschreibungsquote

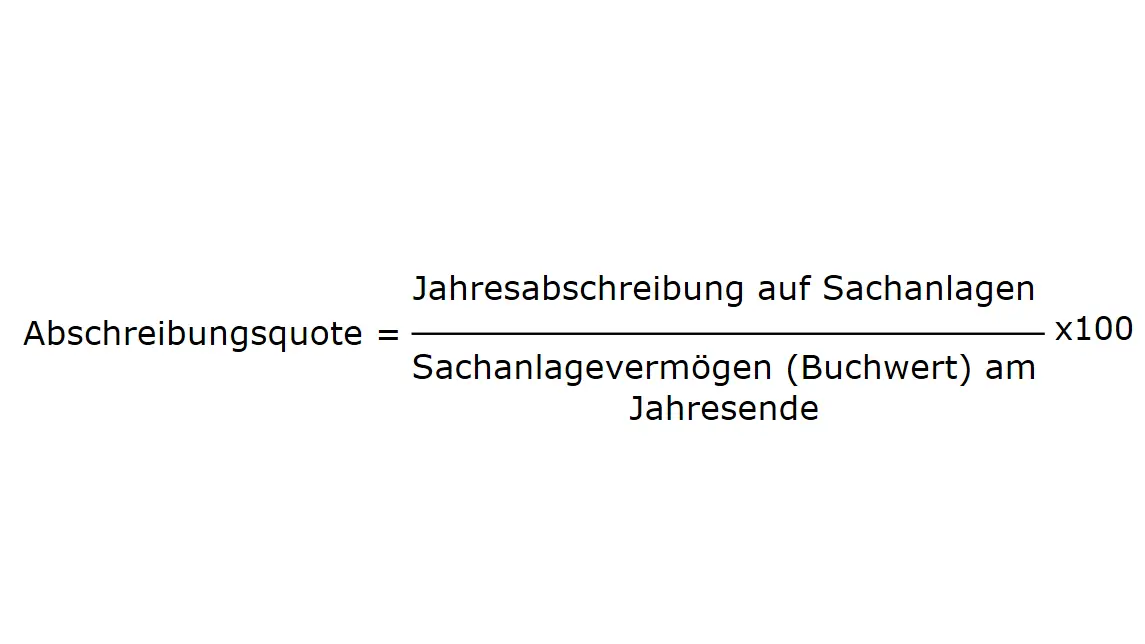

Die Abschreibungsquote gibt das Verhältnis zwischen allen verbuchten jährlichen Abschreibungen und dem Buchwert des Anlagevermögens wieder. Die Formel lautet:

Abschreibungsquote = Jahresabschreibung auf Sachanlagen / Sachanlagevermögen (Buchwert) am Jahresende * 100

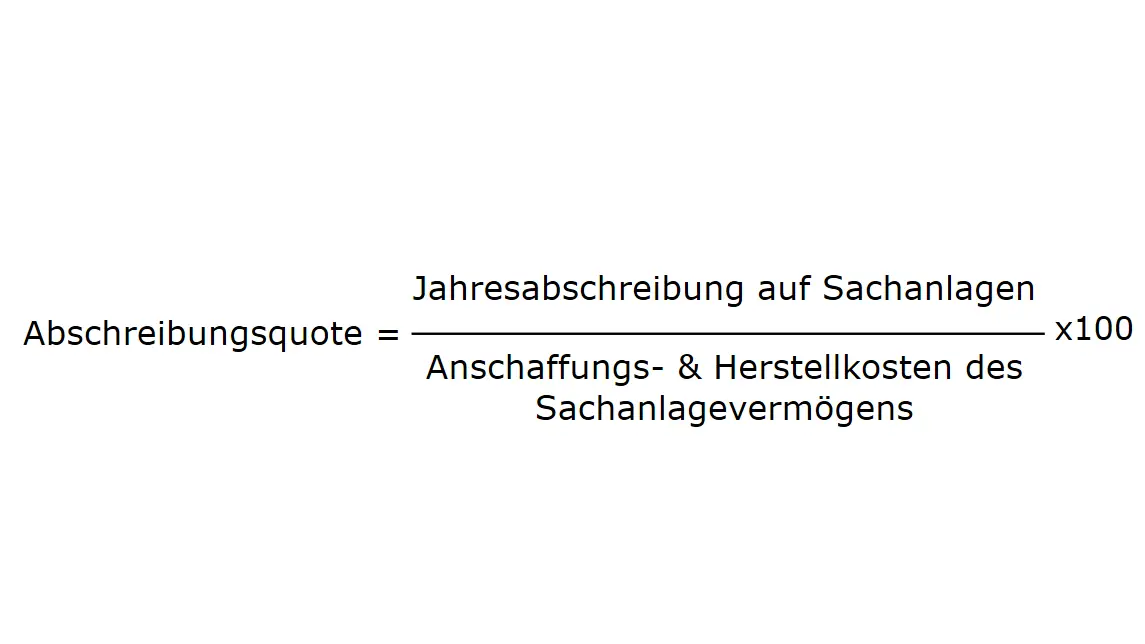

Eine andere Methode der Ermittlung der Abschreibungsquote berücksichtigt die historischen Anschaffungs- und Herstellkosten des Sachanlagevermögens.

Abschreibungsquote = Jahresabschreibung auf Sachanlagen / Anschaffungs- und Herstellkosten des Sachanlagevermögens * 100

Beide Ergebnisse werden in Prozent ausgewiesen.

Die benötigten Zahlen für die Berechnung der Abschreibungsquote findest du

- auf der Aktivseite der Bilanz, wo der aktuelle Gesamtwert aller Vermögensgegenstände der Sachanlagen ausgewiesen wird. Dazu zählen neben den beweglichen und abnutzbaren Wirtschaftsgütern auch die immateriellen Güter, wie Lizenzen oder Rechte. Nicht berücksichtigt werden jedoch die nicht beweglichen Grundstücke sowie die Finanzanlagen im Anlagevermögen.

- in der Gewinn- und Verlustrechnung. Wird diese nach dem Gesamtkostenverfahren aufgestellt, so werden die Abschreibungen auf das Sachanlagevermögen insgesamt aufgezeigt. Im Umsatzkostenverfahren ist das nicht der Fall, du benötigst dann das Anlagengitter. Doch dieses wird im Jahresabschluss nur von Kapitalgesellschaften verlangt. Als externer Betrachter wird es dann schwierig, die Abschreibungsquote zu ermitteln.

- historische Anschaffungs- und Herstellkosten kannst du ebenfalls dem Anlagengitter entnehmen. Oder du erfragst diese Informationen in deinem Rechnungswesen.

Beispiel: Abschreibungsquote berechnen

Die genaue Berechnung der Abschreibungsquote zeigen wir an einem Beispiel:

In der Jahresbilanz eines Lebensmittelproduzenten finden sich die Zahlen für

- den Buchwert aller Güter des Sachanlagevermögens: 4 Mio €

- die Abschreibungen (Betrag aus der GuV): 1,25 Mio €

- die historischen Anschaffungs- und Herstellungskosten für noch genutzte Anlagen (Anlagengitter): 6 Mio €

Mit der Anwendung der Formel ergibt sich die

Abschreibungsquote (anhand der Buchwerte) = 1,25 Mio € / 4 Mio € * 100 = 31,25 %

Auf Grundlage der Anschaffungs- und Herstellungskosten ergibt sich die

Abschreibungsquote = 1,25 Mio € / 6 Mio € * 100 = 20,83 %

Gleichzeitig errechnest du mit der Abschreibungsquote eine durchschnittliche Abschreibungsrate für das Sachanlagevermögen sowie dessen restliche Nutzungsdauer. Unterstellst du nämlich eine weitere lineare Abschreibung in dieser Höhe, so wird das vorhandene Sachanlagevermögen in den nächsten 3 bzw. 4 Jahren vollständig abgeschrieben sein – wenn keine neuen Investitionen getätigt und die abgenutzten Wirtschaftsgüter auch nicht ersetzt werden.

Interpretation der Kennzahl „Abschreibungsquote“

Mit Abschreibungen betreiben Unternehmen Bilanzpolitik. Oft werden Abschreibungen aus steuerlichen Gesichtspunkten anders vorgenommen als es der tatsächlichen Abnutzung entspricht. Auch Sonderabschreibungen beeinflussten die Quote. Außerdem musst du berücksichtigen, mit welcher Formel die Abschreibungsquote errechnet worden ist. Vergleichst du verschiedene Unternehmen, so wähle nur eine Berechnungsmethode aus. Allgemein lässt sich die Quote der Abschreibungen so interpretieren:

- Eine hohe Abschreibungsquote spricht von einer geringen Rest-Nutzungsdauer deines Anlagevermögens. Du wirst also bald einen erheblichen Kapitalbedarf haben, um diese Anlagen wieder zu ersetzen und deinen Betrieb damit aufrechtzuerhalten.

- Eine niedrige Quote der Abschreibungen deutet darauf hin, dass stille Reserven gebildet worden sind. So könnten viele Anlagen bereits mit einem Restwert von null Euro in den Büchern stehen, die aber trotzdem noch genutzt werden.

- Unternehmen, die viele Wirtschaftsgüter mit einer kurzen Nutzungsdauer verwenden, wie zum Beispiel Computer oder Kassensysteme, weisen eine hohe Abschreibungsquote aus. Industriebetriebe, etwa der Maschinen- und Fahrzeugbau, weisen eine vergleichbar niedrigere Quote für ihre Abschreibungen aus. Ihr Sachanlagevermögen wird deutlich länger genutzt, meist mehr als 8 bis 10 Jahre.

Interessant ist es, die Entwicklung der Abschreibungsquote eines Unternehmens zu betrachten. So

- berichtet ein gleichbleibender Wert von einem pünktlichen Ersatz der abnutzbaren Wirtschaftsgüter, sobald die Nutzungsdauer abgelaufen ist

- deutet eine abnehmende Quote darauf hin, dass die letzten Investitionen bereits etwas länger zurückliegen, der Anlagenpark veraltet und nicht kontinuierlich ersetzt wird

- weist eine steigende Abschreibungsquote auf eine erhöhte Investitionstätigkeit hin, Anlagen werden nicht nur ersetzt, sondern zum Beispiel für die Erweiterung der Kapazität oder die Erschließung neuer Märkte zusätzlich angeschafft.

Für einen Kennzahlenvergleich mit anderen Unternehmen benötigst du Richtwerte für die Abschreibungsquote von Mitbewerbern deiner Branche. Daten dafür zu finden ist nicht so leicht, oft können die Berater deiner Hausbank dir hier weiterhelfen. Ein Unternehmen gilt dann als gut aufgestellt, wenn die Abschreibungsquote (berechnet auf der Grundlage der Buchwerte des letzten Jahresabschlusses) zwischen 22 bis 25 Prozent beträgt.

Die Abschreibungsquote im Zusammenspiel mit anderen Kennzahlen

Abschreibungen sind ein wesentlicher Teil der Gewinn- und Verlustrechnung der Unternehmen. Sie sind hier eine der wenigen Positionen, die nicht liquiditätswirksam sind. Werden sie über die erzielten Preise mit „verdient“, so leisten sie einen wesentlichen Beitrag zur Finanzierung im Unternehmen. Die Politik der Abschreibungen, die sich auch in der Abschreibungsquote widerspiegelt, gestaltet also die Gewinne. Andere Kennzahlen zur Beurteilung des Sachanlagevermögens sind die verschiedenen Anlagendeckungsgrade oder die Anlagenintensität. Anhand dieser Kennzahlen schätzen Bilanzanalysten die Ertragskraft der Unternehmung ein.