Sunk Costs, also versunkene Kosten, bezeichnen in der Betriebswirtschaft diejenigen Kosten, die nicht durch Wiederveräußerung oder Amortisierung wieder eingebracht werden können. Im einfachsten Fall handelt es sich um Fehlinvestitionen verschiedenster Art.

Sunk Costs: Definition und Abgrenzung zu Betriebsausgaben

Sunk Costs lassen sich in aller Regel erst im Nachhinein feststellen. Schließlich ist es nicht so, dass Entscheidungsträger in Betrieben oder anderen wirtschaftlich aktiven Strukturen bewusst Kosten verursachen, bei denen nicht erwartet wird, dass diese nicht mindestens in Zukunft zu einer Ertragsquelle führen oder eine bestehende verbessern. Die Feststellung, dass eine Ausgabe oder Investition unter die Kategorie Sunk Costs fällt, wird also erst möglich, wenn diese auch wirklich zu versunkenen Kosten geworden ist. Sunk Costs waren zuvor meist entscheidungsrelevante Kosten.

Versunkene Kosten sind somit alle Anschaffungen und Aufwendungen, die nicht wieder liquide gemacht oder rückabgewickelt werden können. Allerdings fallen Betriebsausgaben ausdrücklich nicht in die Sunk Costs. Betriebsausgaben jeder Art (Löhne, Mieten, Anschaffungskosten, usw.) fließen in die Kostendeckungskalkulation ja bereits ein. Versunkene Kosten entstehen hingegen da, wo angenommen wird, eine Investition in etwas würde zu einem Ertrag beitragen, ohne dass sich das – im Nachhinein – bewahrheitet.

Beispiele für Sunk Costs und die Neigung, „gutes Geld schlechtem hinterherzuwerfen“

Sunk Costs entstehen durch Entscheidungen für eine Investition. Wenn du nun beispielsweise Visitenkarten drucken lässt, um mehr Kunden zu akquirieren, dies aber über die Karten (aus beliebigen Gründen) nicht gelingt, dann sind die Aufwendungen für die Visitenkarten versunkene Kosten. Insgesamt ist jede personalisierte oder auf ein Unternehmen zugeschnittene Werbe- und Kommunikationsmaßnahme, die keinen messbaren Effekt erzielt, ein Beispiel für Sunk Costs. Ebenso verhält es sich mit hergestellten, aber nicht gebrauchten Werbemitteln, wenn das Unternehmen den Markt verlässt oder umfirmiert wird. Solche personalisierten Medien lassen sich nicht veräußern und können in aller Regel auch nicht mehr umgetauscht werden.

Ein anderes Beispiel ist ein Spielzeughersteller, der sich in Erwartung besser werdender Geschäfte eine Gussform für ein bestimmtes Kunststoffteil für einen – nur von ihm vertriebenen – Spielzeug-Bagger herstellen lässt. Die guten Geschäfte bleiben wider Erwarten aus und der Bagger wird nie produziert. Da die Gussform eine Sonderanfertigung ist, ist sie kaum zu veräußern. Die Differenz zwischen dem, was der Hersteller eventuell noch für den reinen Materialwert bekommt und den Anschaffungskosten sind die Sunk Costs.

Bei den genannten Beispielen für Sunk Costs kommen zudem oftmals erschwerend menschliche Verhaltensweisen hinzu, die die versunkenen Kosten auch im Nachhinein weiter in die Höhe treiben (Sunk Cost Fallacy). So gibt es die beobachtbare Neigung, eine Fehlinvestition durch weiteres Vorantreiben irgendwie zum Erfolg zu führen. Oftmals ist dies damit begründet, dass eine falsche Entscheidung der Vergangenheit ungern eingestanden wird. Ein Beispiel ist das Vorantreiben der Produktforschung in einem Bereich, der noch nie zu einem rentablen Produkt beigetragen hat.

Die Berechnung von Sunk Costs und warum sie nicht in zukünftige Entscheidungen mit einbezogen werden sollten

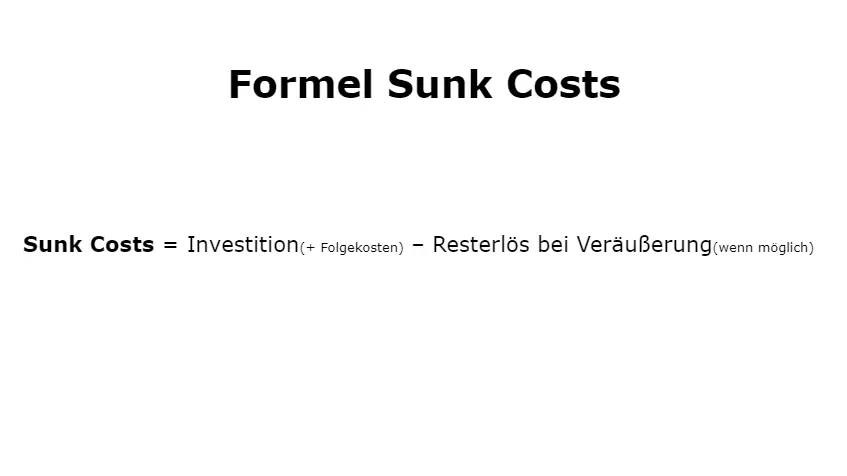

Die Berechnung von versunkenen Kosten bei kompletten Fehlinvestitionen ist einfach, insofern die Investition zu keinerlei Erträgen (und eventuell noch zu Folgekosten) geführt hat:

Investition (+ Folgekosten) – Resterlös bei Veräußerung (wenn möglich) = versunkene Kosten

Wenn beispielsweise eine im Nachhinein überflüssige Lagerhalle für 500.000 Euro errichtet wurde, die durch Instandhaltungsmaßnahmen noch weitere 50.000 Euro an Kosten verursacht hat, dann sind 550.000 Euro abzüglich des Veräußerungswertes (beispielsweise bei Betriebsaufgabe) an versunkenen Kosten entstanden.

Komplexer wird die Rechnung, wenn Planungskosten und ähnliches zu berücksichtigen sind. So will Unternehmen A beispielsweise eine Imagekampagne ins Leben rufen, um einen Fehler der Vergangenheit aufzuarbeiten. Hierfür investiert es 12.000 Euro in eine professionelle Beratung. Die daraufhin geplante Kampagne würde weitere 138.000 Euro kosten. Nun stellt sich aber durch umfassende Umfragen heraus, dass der besagte Fehler in der Wahrnehmung des Unternehmens in der Öffentlichkeit keine oder eine nur sehr geringe Rolle spielt. Kunden sehen kein Hindernis, vom Unternehmen zu kaufen und Geschäftspartner haben kein Problem mit eben jenem Fehler. Er ist gewissermaßen verziehen.

Nun können zwei Dinge passieren: Das Unternehmen entscheidet sich dafür, die Kampagne abzublasen und die Sache auf sich beruhen zu lassen. Die 12.000 Euro für die Beratung sind dann versunkene Kosten. Oder aber das Unternehmen lässt die Kampagne starten und investiert insgesamt 12.000 Euro plus 138.000 Euro. Wenn die Kampagne zu mehr Kundschaft führt, also die öffentliche Wahrnehmung positiv beeinflusst, dann kann ein messbarer Mehrertrag gegengerechnet werden.

Wenn die Kampagne hingegen den Fehler der Vergangenheit wieder mehr in die Öffentlichkeit rückt und nicht den gewünschten Effekt hat, kann dies sogar geschäftsschädigend sein. Zu den Sunk Costs für die Kampagne können also auch noch Umsatzrückgänge hinzukommen.

Du siehst: Die Sache mit den Sunk Costs ist nicht immer eindeutig. Versunkene Kosten lassen sich eben erst im Nachhinein wirklich feststellen, da sie zum Zeitpunkt ihres Entstehens in der Regel eine Investition mit einem Ziel waren. Es zeigt sich auch, dass entstandene versunkene Kosten kein gutes Argument dafür sind, etwas Verlustträchtiges voranzutreiben. Bei Ausgabeentscheidungen sollten grundsätzlich nur die erwarteten Folgekosten und Erträge Berücksichtigung finden.